在外人看来,汽车是一个高门槛、高利率的光鲜行业。可事实是,汽车是一个大投资、大规模、高技术、高门槛、低利率的行业。蔚来董事长李斌说过,没有200亿不要造车。

200亿只是造车的门槛,要把车造好,卖好,200亿是远远不够的。恒大汽车烧钱超过500亿,至今也只上市恒驰5这一款量产车。宝能汽车烧了120亿,奇点汽车烧了170亿,拜腾汽车烧了84亿,逐渐迈入破产的边缘。

而在新能源汽车领域,除了特斯拉和比亚迪两大车厂实现盈利之外,造车新势力还没有一家实现连续规模化盈利。根据2022年一季报显示,蔚来净亏17.8亿,小鹏净亏17亿,理想净亏0.11亿。正筹备赴港上市的零跑汽车3年亏损44.68亿,威马汽车3年亏损174亿,哪吒汽车2年亏损42.4亿。

其中,威马汽车平均每卖一辆车亏10万。蔚来汽车在近4年里,累计亏损超过400亿,是中国所有车企中的亏损之王。和华为合作的金康赛力斯,在连续推出问界M5和M7两款热门车型后,赛力斯仍然在2022年上半年巨亏17.27亿。

从供应链切入电动汽车领域的华为同样不赚钱。余承东说过,汽车是当前华为集团中唯一亏钱的项目,希望问界大卖,让华为汽车业务早日实现盈利。

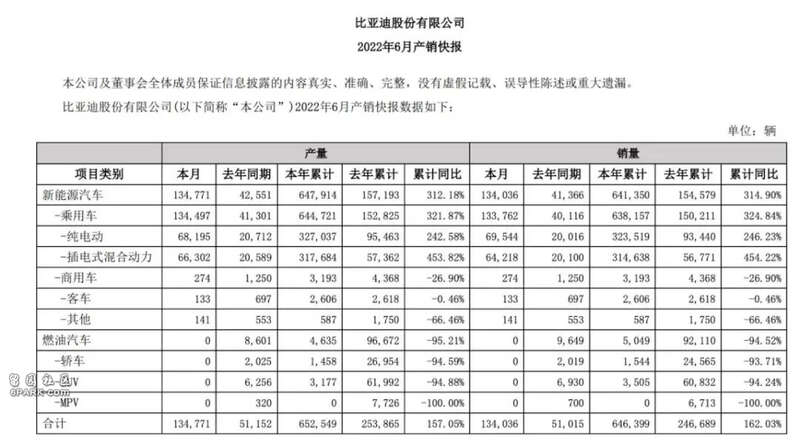

即便是如日中天的特斯拉和比亚迪,在电动车上赚的钱也不多。根据比亚迪发布的2022年中报预测,净利润在28-36亿之间。假如我们取中间值,就是32亿。其中,在一季报中,比亚迪拿了政府补贴2亿,去除这2亿,比亚迪集团的净利润就是30亿。由于比亚迪尚未公布二季报,但队长预估二季报中,比亚迪的销量更大,补贴不会低于2亿。我们就按2亿算,再减去2亿,比亚迪上半年的净利润约为28亿。

在上半年,比亚迪累计销量646,399辆,单车平均净利润约为4331元。事实上,单车净利润会更低,因为比亚迪不止造车,还造口罩,造手机等。

特斯拉在上半年实现净利润55.69亿美元,累计销量564878辆,单车净利润9858美元,折合人民币6.72万元。对于传统车企而言,净利率一般在5%左右,而特斯拉净利率超过17%,冠绝全球。

对比之下,比亚迪的净利率只有1.44%,中国车企净利率普遍低于4%。一汽3.3%,位列中国车企净利率第一,上汽3.15%,吉利2.63%,东风1.67%,广汽和北汽集团更是净利率低于1%。

钱,到底被谁赚走了?大家都知道,在电动汽车领域,电池成本最高,占到整车成本的60%,非常之夸张。是不是电池厂把车企的利润赚走了呢?

答案并不是。如果电池厂很赚钱,那么,握有刀片电池的比亚迪净利率绝不应该如此低。宁德时代作为中国动力电池龙头,根据它发布的年中报显示,2022年上半年,总营收440.75亿,净利润44.84亿,净利率为10.17%,虽然比大部分车厂净利率高,但没有超过特斯拉。

广汽董事长说,我们都在给电池厂打工。但宁德时代觉得自己也很冤,没赚多少钱。我们再回顾到文章开头部分,以各大车厂亏损来算,累计亏损额就超过了1500亿。这钱也不是平白无故就亏掉了,钱到底去了哪里?

我们顺着电池厂继续往上游找,便找到了答案!别看车企在舆论端热热闹闹得很,可真正闷声发大财的是锂矿生产商!

在电动汽车高速发展的背景下,锂矿堪比金矿。拿下一座锂矿,就仿佛拿下了一座金山。A股上的锂矿公司全部进入了暴利节奏,在2022年上半年,赣锋锂业预估净利润72-90亿,净利率高达48.53%,创造历史新高。天齐锂业净利率33.8%,融捷股份、盛鑫锂能、天华超净以及盐湖股份等净利率全部超过了50%。其中,天齐锂业在2021年净利率达到了夸张的74.86%。

北上广深的车企拼命卖车,乃至亏钱买车,大部分利润都被上游的锂矿生产商给吃掉了。受益于锂矿价格暴涨,澳大利亚作为全球第一大锂矿生产国,豪占全球锂矿产能50%,在闷不做声中赚麻了。其中,澳大利亚96%的锂精矿都出口到了中国。澳大利亚成为了中国第一大锂矿供应商。

为什么电动汽车的价格居高不下?尤其是纯电汽车,绝大部分的售价都在20万以上。根源就是,锂资源太贵了,让动力电池的价格高居不下。在这种情况下,就出现了一个魔幻主义现实:一辆30万的极星电动汽车在撞坏电池后,换块电池的费用竟然高达54万。

同样作为动力系统中的一部分,电池价格远远超出了燃油发动机的价格。电池价格打不下来,电动汽车就难以降到15万以下,更无法对燃油车最大的价格区间市场形成规模替换效应。

人们老说,西部的廉价资源供应给东部,让东部赚足了政策红利。可在电动汽车领域,四川的锂矿利润率比北上广深的车企高得多。每卖出一辆电动汽车,西部锂矿生产商都拿走了利润的最大头。

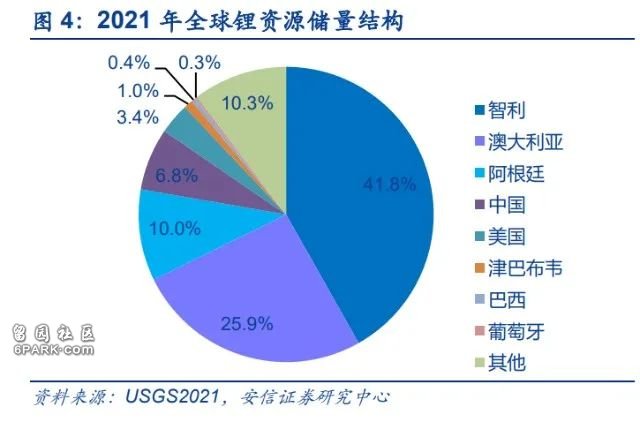

不过,我国锂矿总储量仅占全球7%,智利占41%。澳大利亚占25%,巴西占12%、阿根廷占10%。而在产能上,澳大利亚更是独占全球锂矿产量的53%。

如果锂矿价格长期居高不下,中国车企就给澳大利亚等锂矿资源国打工了。澳大利亚躺在矿山上就把钱赚了,而中国车企用高科技赚血汗钱,这是严重不合理的。

从成本角度来看,电动汽车的产业格局仍然还不成熟。那些亏损车企和首批吃螃蟹的电动车主在无形中承担了产业链的高额成本。电动汽车的第一大对手,仍旧是产业链更成熟,技术更稳定,制造成本也更低的燃油车。