经济学家认为当前中国经济偏冷,但预期未来半年经济恢复向好

文 | 中国统计信息服务中心经济学家调查研究小组

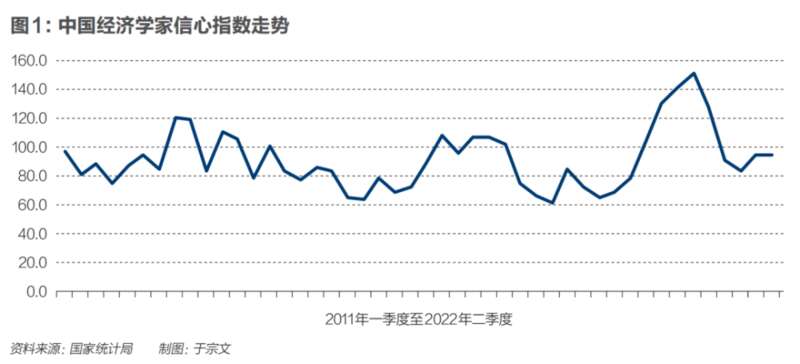

国家统计局中国统计信息服务中心2022年6月开展的二季度中国百名经济学家信心调查结果显示,二季度经济学家信心指数为94.1,仍处临界值(100.0)以下(见图1)。其中,体现经济学家对当前经济形势看法的即期指数大幅回落;反映经济学家对未来半年经济形势看法的预期指数回升较多且明显高于临界值。展望未来六个月,经济学家预期全球经济持续疲弱;预期中国就业压力仍然较大,消费价格指数(CPI)稳中有升,生产价格指数(PPI)趋向回落,各线城市房价走势仍将分化;预期消费需求低位改善,投资需求继续好转,货物出口基本稳定;预期利用外资形势保持平稳,国债收益率稳中有降,股票市场指数波动趋升。

调查收到了国内有代表性、对宏观经济有研究的111位经济学家的问卷,按姓名汉语拼音顺序依次为:边泉水、常欣、陈道富、陈淮、陈浪南、陈雳、陈平、陈全生、陈彦斌、陈宗胜、程漫江、程实、程永照、邓海清、丁宁宁、冯俏彬、高宇宁、郭克莎、郝建彬、何自力、贺力平、侯永志、华而诚、黄少安、黄卫平、纪玉山、金雪军、雎国余、李泊溪、李翀、李光辉、李国璋、李俊、李康、李群、李善同、李实、李天德、李迅雷、李佐军、林伯强、刘厚俊、刘熀松、刘小川、刘迎秋、刘志彪、娄峰、鲁政委、吕光明、马晓河、梅新育、牛播坤、牛犁、潘向东、潘英丽、桑百川、沈国兵、宋晓梧、苏剑、谈世中、田秋生、汪红驹、汪同三、汪伟、王广谦、王国刚、王建、王剑辉、王晋斌、王军、王擎、王曦、王小广、王晓明、王忠宏、魏杰、吴亚平、肖皓、谢亚轩、徐奇渊、徐长生、许维鸿、杨志勇、叶灼新、易宪容、喻新安、袁志刚、臧旭恒、曾五一、曾湘泉、张宝通、张承耀、张军扩、张立群、张林山、张明、张曙光、张文魁、章铮、赵俊臣、赵锡军、赵晓雷、赵志耘、郑超愚、钟正生、周景彤、周立群、周天勇、诸建芳、祝宝良和左小蕾,通过问卷了解他们对当前经济现状及未来发展趋势的判断,并征求其对未来宏观经济政策及改革的建议。

经济学家认为当前中国经济偏冷,但预期未来半年经济恢复向好

2022年二季度经济学家信心指数为94.1,比上季度(95.0)略低。其中,即期指数为32.4,明显低于上季度(79.0),稍高于疫情严重的2020年一季度,表明经济学家认为当前经济形势仍较为严峻;预期指数为155.9,远高于临界值,比上季度(111.0)大幅回升,表明经济学家对未来半年中国经济恢复向好的预期较强。

从即期指数的构成看,71%的经济学家认为当前中国经济形势“差”,比重比上季度高42个百分点;25%认为“还可以”,比上季度低38个百分点;4%认为“好”,比上季度低4个百分点。

从预期指数的构成看,64%的经济学家预期未来六个月中国经济形势“好转”,比重比上季度高34个百分点;28%预期“大致持平”、8%预期“变差”,分别比上季度下降23个和11个百分点。

经济学家预期未来半年全球经济持续疲弱

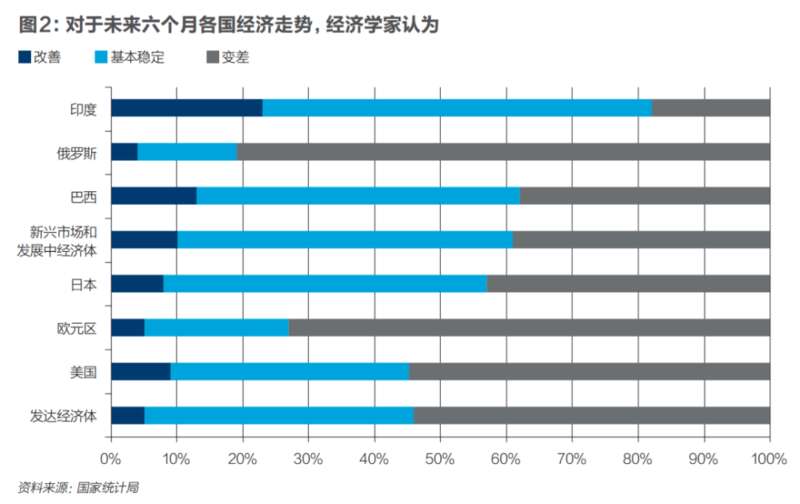

(一)预期发达经济体经济继续恶化。

对于未来六个月发达经济体经济走势,54%的经济学家预期“变差”,比重比上季度提高14个百分点,已连续五个季度持续提高;41%预期“基本稳定”,比上季度降低1个百分点;5%预期“改善”,比上季度降低13个百分点。

预期美国经济明显转弱。对于未来六个月美国经济走势,55%的经济学家预期“变差”,比重比上季度大幅提高27个百分点;36%预期“基本稳定”,9%预期“改善”,分别比上季度降低10个和17个百分点。

预期欧元区经济继续恶化。对于未来六个月欧元区经济走势,73%的经济学家预期“变差”,比重在上季度大幅提高43个百分点的基础上继续提高11个百分点;22%预期“基本稳定”,5%预期“改善”,分别比上季度降低5个和6个百分点。

预期日本经济较为疲软。对于未来六个月日本经济走势,43%的经济学家预期“变差”,比重比上季度提高13个百分点;49%预期“基本稳定”,8%预期“改善”,分别比上季度降低9个和4个百分点(见图2)。

(二)预期新兴经济体经济持续走弱。

对于未来六个月新兴市场和发展中经济体经济走势,39%的经济学家预期“变差”,比重比上季度提高7个百分点;51%预期“基本稳定”,比上季度降低5个百分点;10%预期“改善”,比上季度降低2个百分点。

预期俄罗斯经济仍不乐观。对于未来六个月俄罗斯经济走势,81%的经济学家预期“变差”,比重比上季度降低13个百分点;15%预期“基本稳定”,比上季度提高10个百分点;4%预期“改善”,比上季度提高3个百分点。

预期巴西经济基本稳定。对于未来六个月巴西经济走势,38%的经济学家预期“变差”,比重比上季度提高12个百分点;49%预期“基本稳定”,比上季度降低14个百分点;13%预期“改善”,比上季度提高2个百分点。

预期印度经济小幅改善。对于未来六个月印度经济走势,59%的经济学家预期“基本稳定”,比重比上季度降低7个百分点;23%预期“改善”,比上季度提高9个百分点;18%预期“变差”,比上季度降低2个百分点。

(三)预期美欧物价上涨趋缓,日本物价上涨增强。

对于未来六个月美国CPI走势,39%的经济学家预期“上升”,比重比上季度降低24个百分点;36%预期“窄幅波动”,比上季度提高12个百分点;25%预期“下降”,比上季度提高12个百分点。

对于未来六个月欧元区CPI走势,52%的经济学家预期“上升”,比重比上季度降低14个百分点;31%预期“窄幅波动”,比上季度提高6个百分点;17%预期“下降”,比上季度提高8个百分点。

对于未来六个月日本CPI走势,38%的经济学家预期“上升”,比重比上季度提高5个百分点;51%预期“窄幅波动”,比上季度降低9个百分点;11%预期“下降”,比上季度提高4个百分点。

(四)预期美联储货币政策收紧力度较大,美元指数波动有升。

对于未来12个月美联储货币政策收紧力度,79%的经济学家预期“比较大”,12%预期“非常大”,二者合计为91%;9%预期“比较小”,没有经济学家预期“非常小”。

对于未来六个月美元指数总体走势,47%的经济学家认为“小幅波动”,比重比上季度提高5个百分点;40%认为“逐渐升值”,比上季度降低6个百分点;13%认为“逐渐贬值”,比上季度提高1个百分点。

对于未来12个月全球金融体系爆发危机的可能性,55%的经济学家认为“比较高”,5%认为“非常高”,二者合计为60%;38%认为“比较低”,另有2%认为“非常低”。

经济学家预期中国就业压力较大,消费价格稳中有升,生产价格趋向回落,各线城市房价走势仍将分化

1.预期就业形势仍较严峻。

对于未来六个月中国城镇调查失业率走势,38%的经济学家预期“就业稳定”,比重比上季度降低19个百分点;37%预期“失业率上升”,比上季度降低5个百分点;25%预期“失业率下降”,比上季度提高24个百分点。

2.预期居民消费价格稳中有升。

对于未来六个月中国CPI走势,63%的经济学家预期“逐步上升”,比重比上季度降低5个百分点;36%预期“窄幅波动”,比上季度提高4个百分点;1%预期“逐步下降”,比上季度提高1个百分点。

3.预期工业生产者出厂价格趋向回落。

对于未来六个月中国PPI走势,35%的经济学家预期“逐步下降”,比重比上季度提高9个百分点;41%预期“窄幅波动”,比上季度略降1个百分点;24%预期“逐步上升”,比上季度降低8个百分点。

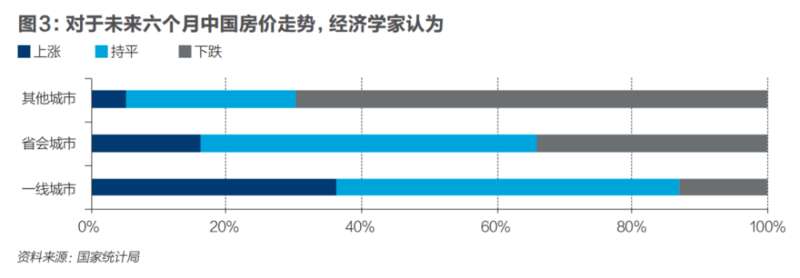

4.预期一线城市房价和销量稳中有升,省会城市价量稳中趋降,其他城市价量均趋回落。

对于北上广深等一线城市,51%的经济学家预期未来六个月房价“持平”,比重比上季度降低3个百分点;36%预期“上涨”,比上季度提高2个百分点;13%预期“下跌”,比上季度略升1个百分点。销量方面,43%的经济学家预期未来六个月“持平”,比重比上季度降低6个百分点;31%预期“上升”,比上季度提高4个百分点;26%预期“下降”,比上季度提高2个百分点。

对于省会城市,50%的经济学家预期未来六个月房价“持平”,比重比上季度降低5个百分点;34%预期“下跌”,比上季度提高9个百分点;16%预期“上涨”,比上季度降低4个百分点。销量方面,37%的经济学家预期未来六个月“持平”,比重比上季度降低9个百分点;40%预期“下降”,比上季度提高10个百分点;23%预期“上升”,比上季度略降1个百分点。

对于其他城市,70%的经济学家预期未来六个月房价“下跌”,比重比上季度提高18个百分点;25%预期“持平”,比上季度降低20个百分点;5%预期“上涨”,比上季度提高2个百分点。销量方面,69%的经济学家预期未来六个月“下降”,比重比上季度提高19个百分点;24%预期“持平”,比上季度降低19个百分点;7%预期“上升”(见图3)。

经济学家预期消费需求低位改善,投资需求继续好转,货物出口形势基本稳定

1.预期消费需求低位改善。对于当前消费形势,86%的经济学家认为“差”,比重比上季度高32个百分点;13%认为“还可以”,比上季度降低28个百分点;1%认为“好”,比上季度降低4个百分点。展望未来六个月,56%的经济学家预期消费需求“好转”,31%预期“大致持平”,13%预期“变差”。

2.预期投资需求继续好转。对于当前投资形势,47%的经济学家认为“差”,比重比上季度高16个百分点;48%认为“还可以”,比上季度低9个百分点;5%认为“好”,比上季度低7个百分点。展望未来六个月,61%的经济学家预期投资需求“好转”,比重比上季度提高22个百分点;33%预期“大致持平”,比上季度降低14个百分点;6%预期“变差”,比上季度降低8个百分点。

3.预期货物出口形势基本稳定。对于未来六个月货物出口形势,29%的经济学家预期“好转”,40%预期“大致持平”, 31%预期“变差”。对于未来六个月货物进口形势,31%的经济学家预期“好转”,54%预期“大致持平”,15%预期“变差”。4月-5月中国货物贸易顺差均值为4140亿元。对于未来六个月货物贸易平衡情况,50%的经济学家预期“顺差减少”,19%预期顺差“不变”,31%预期“顺差增加”,没有经济学家预期“出现逆差”。

经济学家预期利用外资形势保持平稳,国债收益率稳中有降,股票市场指数波动趋升

1.预期利用外资和对外投资形势保持平稳。对于未来六个月中国外商直接投资(FDI)形势,49%的经济学家预期“大致持平”,22%预期“好转”,29%预期“变差”。对于未来六个月中国对外直接投资(ODI)形势,60%的经济学家预期“大致持平”,30%预期“变差”,10%预期“好转”。经济学家对利用外资和对外投资的预期情况与上季度相比变化不大。

2.预期国债收益率稳中有降。对于未来六个月中国3月期国债收益率走势,55%的经济学家预期“大致持平”,33%预期“下降”,12%预期“上升”;对于未来六个月中国10年期国债收益率走势,54%的经济学家预期“大致持平”,26%预期“下降”,20%预期“上升”。

3.预期人民币兑美元或有贬值。对于未来六个月人民币兑美元汇率,43%的经济学家预期贬值,其中39%预期“贬值3%以内”,4%预期“贬值3%以上”;39%预期“基本稳定”;18%预期升值,其中15%预期“升值3%以内”,3%预期“升值3%以上”。

4.预期股票市场指数趋升。对于未来三个月国内股票市场指数趋势,43%的经济学家预期“上升”,比重比上季度提高10个百分点;49%预期“小幅波动”,比上季度提高3个百分点;8%预期“下跌”,比上季度降低13个百分点。

经济学家对保持经济合理增长的措施建议

经济学家围绕稳住经济大盘、保持经济合理增长,建议财政政策应加大稳岗支持力度,适度放宽宏观杠杆率约束,发行特别国债增加资金来源;货币政策应注重降本普惠,缓解企业现金流压力,并防范国内外金融风险;稳定和扩大民间投资,加大基建投资力度,向中低收入群体发放消费券;保障粮食能源安全,注重提升生产能力和储备水平,增强中国进口物资议价能力;多措并举改善市场主体预期,加快突破“卡脖子”关键技术,更好稳定产业链供应链;完善兜底保障措施,构建低收入人群收入申报系统,提升基本民生政策效能等。

(作者黄辫辫、许晓莉、贾德刚供职于国家统计局中国经济景气监测中心)