《中国经济周刊》记者 孙庭阳 | 北京报道

银保监会数据显示,2021年全国银行业不良贷款率同比下降至1.73%,但各地监管局辖区内银行的不良贷款率却参差不齐。江苏(0.74%)、浙江(0.74%)和广东(0.94%),三地数据较低。而东北大连、吉林、黑龙江同期不良贷款率分别是5.95%、2.81%、2.4%,均高于全国平均值,三地不良贷款率平均值是江浙粤的4.61倍。除了海南(8.75%)和甘肃(6.06%)之外,东北地区银行不良贷款整体处于垫后位置。

根据规定,银行要将借款人的还款能力出现明显问题、无法足额还本付息、采取法律程序仍无法收回本息的贷款,归为不良贷款。如果银行的不良贷款率高过收益率,意味着这家银行的这项贷款,可能难以贡献盈利。

大连、吉林和黑龙江区域内银行不良贷款均高过全国平均

东北地区银行业的不良贷款率,都处于高位。

银保监会大连监管局公布,大连区域内银行2021年末不良贷款余额805亿元,各项贷款余额1.3534万亿元。根据不良贷款率计算方法(不良贷款余额/贷款余额),该地银行业的不良贷款率是5.95%。与此区域内2020年末不良贷款率4.86%相比,升高了1.09个百分点。

银保监会吉林监管局披露,吉林省银行业2021年末不良贷款率2.81%,比2020年末的3.09%下降了0.28个百分点。

银保监会黑龙江监管局披露,黑龙江省辖内银行2021年末不良贷款率2.4%,比年初下降0.03个百分点。

辽宁监管局只公布了辖内银行业(不含大连)的资产总额、负债总额、存贷款余额等内容,没有不良贷款数据。

国内其它地区的银行不良贷款率怎样?

银保监会各地区监管局辖区内银行数据显示,2021年不良贷款率比较低地区如江苏、浙江和广东,分别是0.74%、0.74%和0.94%,这些地区数据远低于全国银行的平均水平。

具体到各银行,不良贷款率情况怎样?先看深耕于东北本地的银行情况。

东北本地上市银行不良贷款率高过全国水平

东北的上市银行中,按营业收入从高到低依次是,盛京银行(2066.HK)、哈尔滨银行(6138.HK)、锦州银行(0416.HK)和九台农商银行(6122.HK)。2021年,上述银行的不良贷款率都超过全国平均水平。

盛京银行营业收入98%来自东北,该行2021年不良贷款率升高0.02个百分点至3.28%。联合资信评级在2021年7月对该行的评级报告中称,该行匿名客户风险暴露程度高,且非同业集团客户风险暴露占一级资本的比重亦处在较高水平,已突破监管限制,需持续关注其大额风险集中暴露情况及相关风险。

盛京银行3.28%的不良贷款率是什么水平?

在A股市场上,截至4月18日已经公布2021年报的银行中,郑州银行(002936.SZ)不良贷款率最高,但也只有1.85%。

如前文所述,全国银行2021年不良贷款率是1.73%,盛京银行3.28%的不良贷款率,高于全国平均值,更远远高于A股上市垫底银行。

盛京银行称,2021“优化股权结构,市属国资企业增持成为第一大股东,风险抵御能力进一步增强”“调整授信策略,优化贷款投向”“积极化解存量风险,持续加大不良资产清收处置和减值准备计提力度,提高拨备水平和风险覆盖处置能力”。

比盛京银行规模稍小的哈尔滨银行,营业收入75%以上来自黑龙江及东北其它区域,此行2021年不良贷款率下降至2.88%。

哈尔滨银行2021年东北其余区域不良贷款率4.99%,同比接近翻番(2020年2.58%)。此行东北其余区域指大连分行、沈阳分行,以及经营地点在黑龙江省以外东北其他地区的村镇银行。此行称要“加大存量客户风险排查力度,主动采取风险防控措施,强化易手清收管理,加速出清存量业务风险。针对新增贷款 “根据国家产业政策支持方向以及监管导向,制定房地产类和政信类业务指导意见,在行业领域、重点领域设置差异化的法人客户准入标准、风险限额,严控新增业务风险,提升新增贷款资产质量水平”。

规模更小的锦州银行,2021年不良贷款率增加0.68个百分点至2.75%,该行解释,主要由于受经济形势不确定性及疫情影响,部分行业和企业生产经营困难,偿债能力下降,使不良贷款余额上升所致。

吉林九台农商银行绝大部分业务吉林长春九台区,是东北第一家入围全球500强的农商银行。此行2021年不良贷款率上升0.25个百分点至1.88%。“主要由于受新冠肺炎疫情持续反复及主要生产原料价格上涨、 产业结构调整等因素综合影响,区域内企业生产经营复苏未达预期,部分贷款客户经营出现困难,现金流不足,偿债能力下降所致”“不良贷款主要集中于批发及零售业、租赁和商务服务业、制造业”。

上市银行如此,未上市银行情况怎样?

大连银行和吉林银行尚未上市,两银行最新公布数据都高过全国平均水平。大连银行的2021年3季报中,不良贷款余额73亿元,各项贷款余额2458亿元,计算可知不良贷款率是2.97%。

吉林银行2022年同业发行计划中显示,2021年9月不良贷款率1.84%,与2020年的1.85%、2019年的4.39%相比,有所下降。

一般而言,不良贷款率高低,体现着银行的管理水平和风险控制能力。不良贷款率从低到高依次是工农中建交邮六大行、光大银行等股份制、城市商业银行、农村商业银行。

上述东北本地银行,是城市商业银行或农村商业银行,不良贷款率高,贷款质量较低。而管理水平高、风险控制强的六大行和股份制银行,在东北地区贷款质量如何?

六大行中四家东北地区不良贷款率高过其他地区

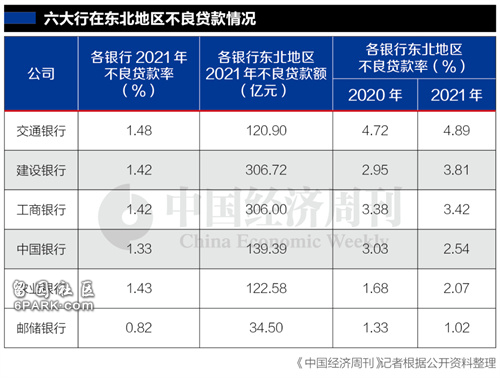

工商银行(601398.SH)、建设银行(601939.SH)、交通银行(601328.SH)、中国银行(601988.SH),农业银行(601288.SH)和邮储银行(601658.SH),这六家大型银行经营区域遍布全国,都公布了2021年各地区不良贷款情况。

这六大行都将黑龙江、吉林、辽宁及大连称为东北地区,据此可以看出六大行在东北地区的经营情况。

2021年六大行的不良贷款率全部下降,但建设银行、农业银行、交通银行和工商银行的东北地区不良贷款率均在上升。建设银行增加最多,在此地区不良贷款率增加0.86个百分点至3.81%。

六大行东北地区不良贷款率都处高位。工商银行、建设银行、交通银行、中国银行,这四家银行东北地区的不良贷款率居于各自各区之首,农业银行和邮储银行在此区域的不良贷款率居于第二名。

这并不是首次。在2020年,工商银行、建设银行、交通银行、中国银行和邮储银行的东北地区不良贷款,即居于各行当年各地区之首。农业银行在此地区的不良贷款率是其六个地区的第二名。

交通银行在全国范围内共有包括东北等8个分部。这些分部产生收入和费用,交通银行的决策者能够评价这些分部的经营成果,并向这些分部配置资源。此行在东北地区有着辽宁省分行、大连分行、吉林省分行和黑龙江省分行。

交通银行东北地区2021年不良贷款率达4.89%,同期,交通银行的客户贷款平均收益率4.33%,不良贷款率已经高过收益率,交通银行东北地区2021年利润亏损59亿元。

交通银行从东北地区获得的存款占比是6.58%,而贷给东北地区的贷款占比只有4.29%。

这并不是个例,其它五家大型银行同样如此。他们在东北获得存款占比是5.1%至7.45%,而贷款给东北地区的占比只有3.5%至5.26%。

比六大行运作更灵活的股份制银行,东北地区不良贷款率如何?

由于银行的风险控制和牌照红利,银行业被大众看成是“躺赚”的行业,但光大银行(601818.SH)和民生银行(600016.SH)在东北地区连续两年亏损。

光大银行2021年在东北地区贷款1078.45亿元,不良贷款58.67亿元,计算出的不良贷款率达5.44%。此行2021年平均利息率只有5.11%,不良贷款率高过平均利息率,此行在东北地区亏损28亿元。此行在此地区2020年亏损45亿元。

民生银行2021年东北地区不良贷款率1.81%,2020年曾达2.7%。此行东北分部2020年亏损1.9亿元,2021年继续亏损2.1亿元,是几个分部中唯一连续两年亏损的分部。

责编:姚坤