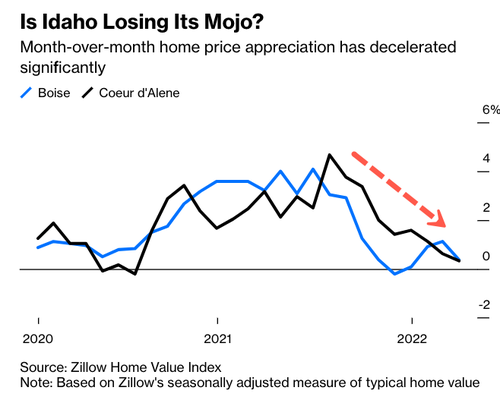

火热的春季购房季上,全美房价增速最快的博伊西涨幅趋零。摩根士丹利指出,美国抵押贷款利率将持续走高,而房价增速可能在未来12个月内大幅放缓。 在美国传统上火热的春季购房季,地产热潮显现出消退迹象。爱达荷州博伊西房价增速大幅放缓,上月同比增速仅为0.4%,远低于去年6月的4.1%。

去年,美联储宽松政策下,抵押贷款利率下行,美国购房需求旺盛。此外,疫情导致的住房观念改变和千禧一代涌入住房市场,也推动了住房需求的增长,以博伊西为代表的多城房价飙升。

然而,随着美联储开启加息周期,抵押贷款利率飙升,上周五30年期固定房贷平均利率10年来首次升至5%,并且仍在继续走高,加上房价巨高不下,住房负担能力快速恶化。

彭博社记者Jonathan Levin在周一的专栏文章指出:

房价高速增长是不可持续的,美国房地产市场热潮消退最先从博伊西开始。

此前,摩根史丹利在报告中分析了美国房地产市场史上5个“贷款利率在半年内攀升超100个基点”时期的房价和销售情况,结合本次贷款利率走高的背景,得出:

现有住房销售或将达到峰值并趋于稳定或下降,房价增速也可能在未来12个月内大幅放缓。

退潮从最火热的市场开始

在去年的地产热潮中,内陆城市爱达荷州首府博伊西成为美国最火热的房地产市场。

由于温和的气候和强大的教育系统,疫情期间,大量加州居民涌入该地区买房,博伊西楼市空前繁荣,房价大幅上涨。根据佛罗里达大西洋大学研究数据,博伊西大都会区的房价较长期趋势线高出76%以上。

而当势头出现逆转时,首先受到冲击的是估值最高的市场。博伊西的房价正在趋于稳定,美国在线房地产公司Zillow数据显示,上个月博伊西平均房价仅上涨0.4%,远低于低于去年6月份的4.1%,成为美国100个最大住宅市场中房价最先显现出下降趋势的市场。

不仅是博伊西,疫情期间其他火热的城市也受到了影响,Jonathan Levin指出,经济放缓给一些西部城市带来了冲击,德克萨斯州首府奥斯汀、凤凰城、佛罗里达州坦帕等地房价也会受到影响。

令人难以置信的增长速度是不可持续的,需求放缓可能意味着价格最终会逆转。Zillow高级经济学家Jeff Tucker警告称,由于人口流动,房价涨幅最大的城市将在经济衰退中受到最严重的打击。

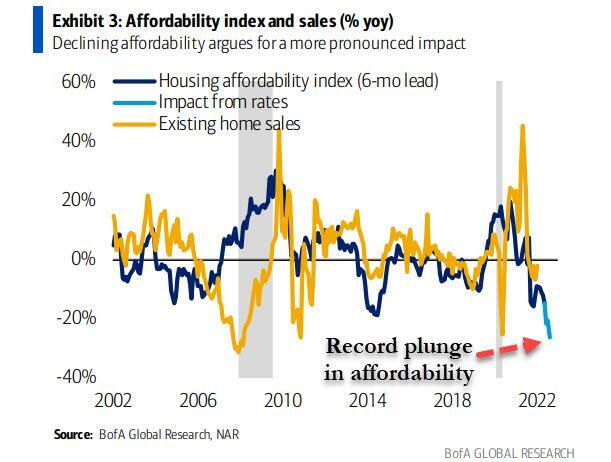

上周,30年期固定房贷平均利率十年来首次升至5%,引发了一场负担能力危机。美国银行经济学家Alex Lin最近在报告中指出,住房负担能力目前处于2007年(房地产泡沫破裂前一年)以来的最低水平。

美国全国房地产经纪人协会(NAR)近期估计,由于利率上升,今年有多达900万购房者可能会放弃买房。

但也有声音指出增长放缓并不一定意味着价格将开始下跌。总体而言,除非利率大幅上升,否则接近历史低点的住房库存可能会在一定程度上提振房价。与房地产泡沫破裂时期不同,目前家庭财务状况强劲,许多购房者将长期抵押贷款利率锁定在3%以下,因此他们几乎没有动力匆忙抢购。

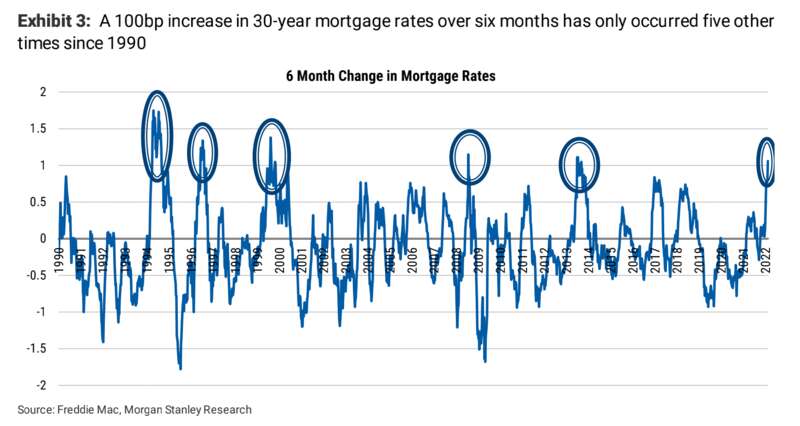

以史为鉴:抵押贷款利率快速攀升会发生什么?

随着抵押贷款利率的快速攀升,以及房价的持续增长,房屋销售量和价格将发生什么变化?

摩根士丹利分析师在此前的报告中进行了分析,大摩选取了自1990年以来,抵押贷款利率在半年内上升超过100个基点的时期,分别是1994年4月/8月、1996年6月/7月、1999年8月/10月、2008年7月和2013年6月/9月。

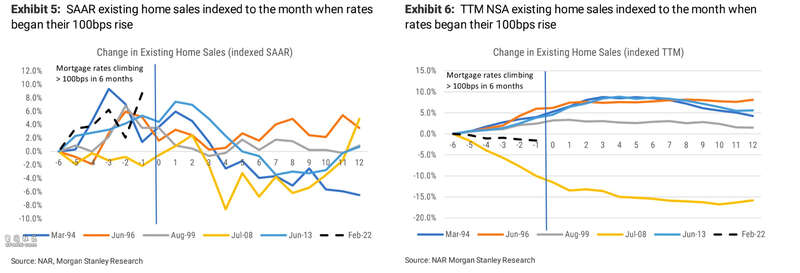

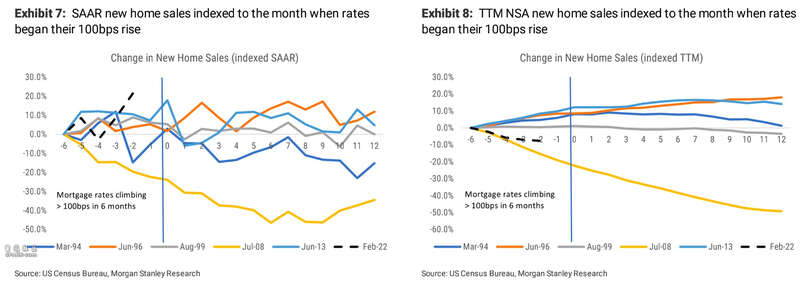

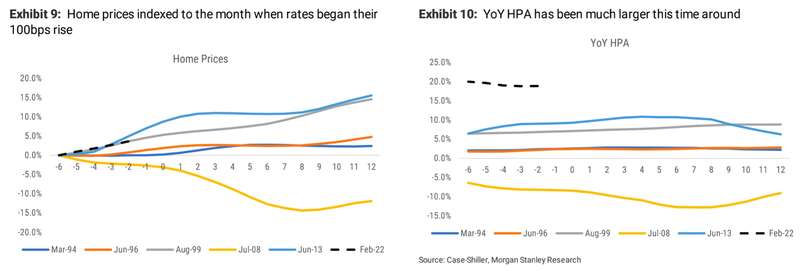

1、房屋销售:抵押贷款利率攀升期间走高,随后达到峰值并趋于稳定或下降

就房屋销售而言,首先看美国现房销售,除了2008年次贷危机(GFC)之外,在其他时间下,现房销售经季节调整后年率(SAAR)在抵押贷款利率攀升期间随其走高,并达到最高水平。

本次也不例外,截止今年1月,现房销售比前五个月增长8.7%。此外,利率攀升末期,现有房屋销售水平将见顶,随后的一年内,销售水平开始放缓。类比现在,如果这一趋势持续下去,我们或许会看到了未来一年的现有房屋销售的最高水平。

美国国家房屋价格NSA指数也显示了类似的情况,销售率在利率上升期间往往会随之上升。目前而言,尽管SAAR表现强劲,但NSA现有房屋销售在过去五个月里实际下降了2%。

新房销售也是如此,但由于其波动性稍大,情况稍显不同。利率上升期间,房屋销售会上升,随后趋于平稳。房贷利率急剧上升9-12个月后,SAAR销售开始下降。从NSA指数来看,剔除季节性调整,就会发现在当前环境下,新房销售正在下降。

此外,从NSA现房和新房销售来看,与1996年和2013年相比,1994年和1999年现房和新房销售水平较低,回顾这两个时期,抵押贷款利率在随后的12个月里持续攀升。

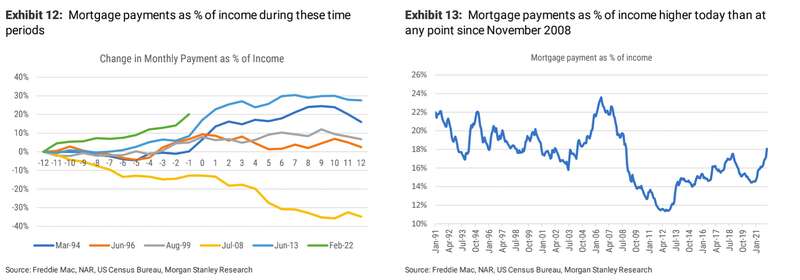

2、房价:利率上升的前六个月期间持续上涨

从房价来看,与房屋销售一样,房价在利率上升的六个月期间也会上涨。同时,该时期的年房价增值(HPA)往往在2-10%之间。不同的是,在2022年以来的几个月里,HPA已经接近20%。房价增长加上抵押贷款利率的大幅上升,导致购房者的每月房贷出现了前所未有的增长。

如果试图控制收入变量,这段时间的HPA水平仍然较高。从历史来看,由于利率水平较低,以收入计算还贷额度人们似乎还负担得起。这次不同的是,过去12个月里,人们的住房负担能力快速恶化(图表13)。

房屋销售前景低迷 房价增速或大幅放缓

这次房屋销量和房价将会怎么走?

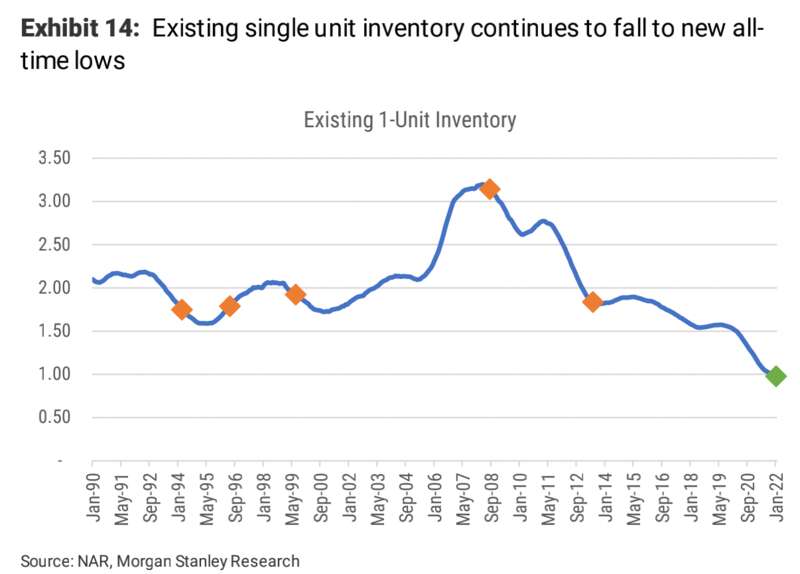

在过去几个月里,人们的负担能力迅速恶化,其中一个原因是住房供应非常紧张,现有住房库存达到历史最低水平。

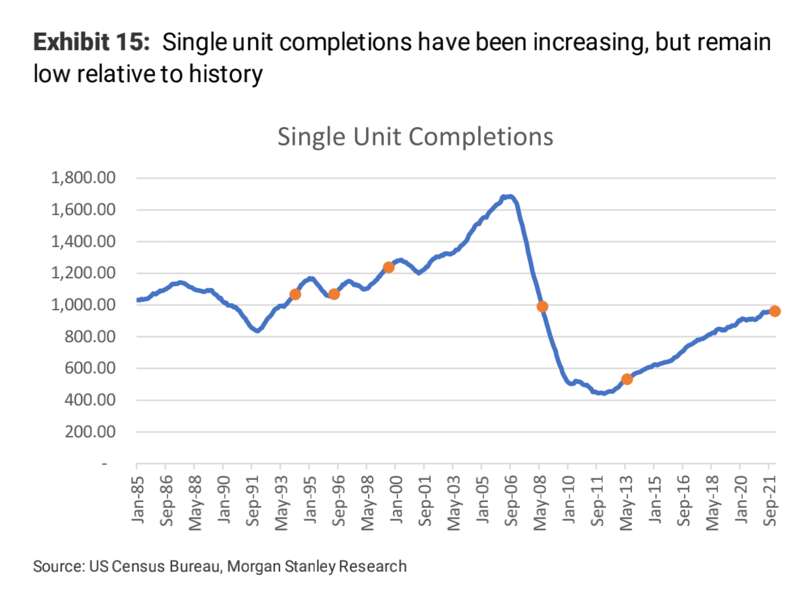

从历史来看,5个时期内库存水平不一,但从未低至今天的水平。而且紧张的不仅仅是现有库存,还有新库存。房屋竣工率一直在增加,但在GFC期间后,其在2008年7月才恢复到原来的水平,之前的1992年也是如此。

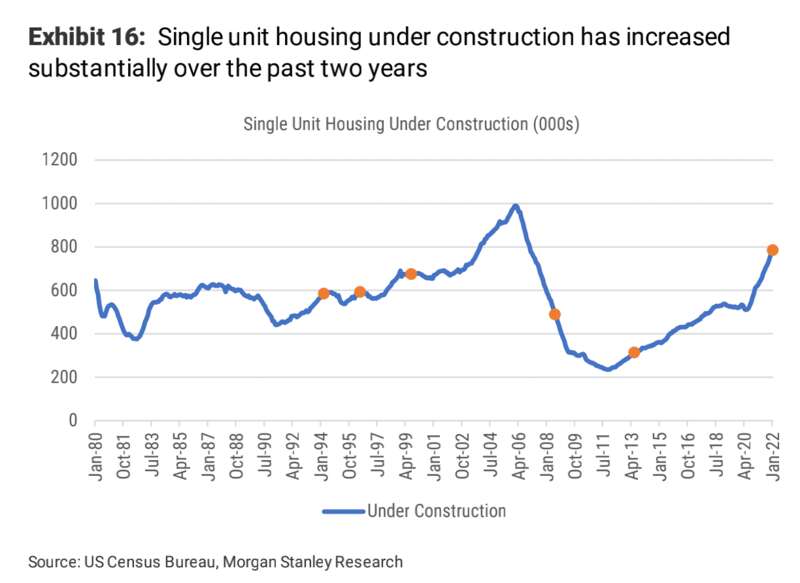

紧张的库存水平给购房者带来了压力,但在2022年剩余的时间,可能看到新增库存方面一些变化。在建房屋数量已达到2006年12月以来的最高水平,尽管库存较为紧张,随着这些房屋在年内完工,额外的供应将会缓解房价上涨压力。

房地产活动和房屋销售将开始放缓,尤其是现有房屋销售的前景或更低,这一点在抵押贷款申请数据已经显现。在过去的八周里,申请数量较去年相比下降了11%。

此外,正如前所述,在最初六个月之后抵押贷款利率持续上升,房屋销售将趋于疲软。考虑美联储将更激进地收紧货币政策,预计10年期美债收益率继续走高,抵押贷款利率也会跟随上涨。这也就意味着抵押贷款利率涨势还未结束,与去年相比,2022年现有住宅销售下降了6-7%。大摩预计,新房销售将更有弹性,从而推动库存增长5%左右。

在房价方面,大摩总结指出,随着库存紧张形势缓解,房价在未来12个月内可能大幅放缓,房价增速预计从2021年19%降至5%。