今天本文还是讲下经济产业领域。在之前的文章里面我提过一个观点,在人口,领土,产业链,科技和组织能力五个方面,中国目前和美国,欧洲,俄罗斯相比,在人口,产业链和组织能力三方面具备优势。反过来美国也在试图削弱我们的优势,产业链当然是其中一个核心的部分。

作为其头号竞争对手,美国是肯定希望产业链从中国大陆搬走的,这点不用太怀疑,那么他们会怎么做呢?

中国品牌在过去的十来年进步非常大,联想,华为,小米,OPPO, VIVO等消费电子品牌都已经走向了全球,在世界各地都可以看到他们的规模销售。

但我把各个主要的消费电子领域的份额都看了一遍,目前在全球电子工业中,美系品牌仍然占据着压倒性的优势,尤其是华为目前被制裁之后。

不仅仅是苹果在智能手机,耳机等领域攫取了大部分的利润,

而且在平板电脑,笔记本电脑,服务器,AR/VR硬件,智能音箱等领域也依然是美系品牌的全球份额占据优势。

简而言之,美国不只是在软件和互联网公司方面独步天下,而且在电子硬件方面,也不只是只有苹果。

先看平板电脑,2021年的全球平板电脑份额,苹果34.2%排名第一,三星18.3%排名第二,联想10.5%排名全球第三,亚马逊9.5%排全球第四,华为5.7%排名全球第五。

可以看出美系的苹果+亚马逊合计43.7%的份额仍然是全球最大的。

再看笔记本电脑,我们都知道联想是全球市占率的老大,但实际上2021年全球笔记本电脑市占率的第二名(惠普),第三名(戴尔)和第四名(苹果)都是美系品牌,他们合计占了全球48%的市场份额,其中苹果还尤其占据了高端的份额,美系品牌具备压倒性的优势。

本来华为在该领域是进步极快的,不过因为芯片问题被打压了。

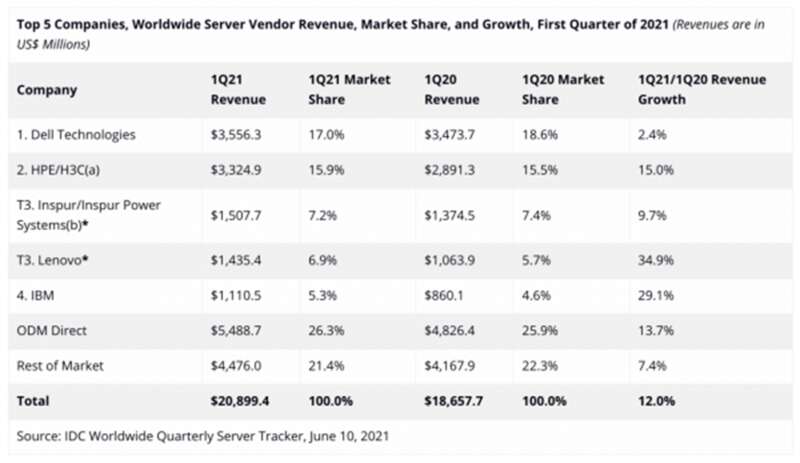

再比如服务器,下图是2021年Q1的全球份额,美国戴尔是最高的,占比17.0%,美国惠普和中国新华三合计15.9%排全球第二(因为他们有合资公司),

中国浪潮排全球第三占比7.2%,中国联想全球第四,占比6.9%,

美国IBM排全球第五占比5.3%

中国的浪潮+联想合计份额才14.1%,还不如戴尔一家的份额高,

美系公司在服务器领域仍然占据着优势。

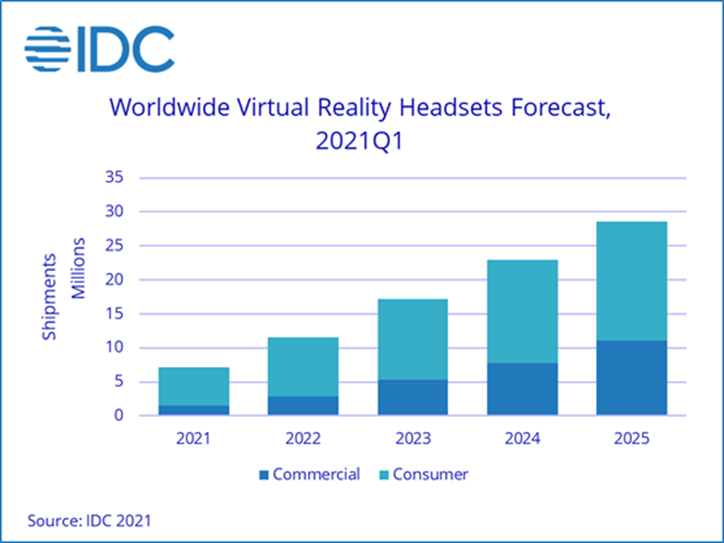

再比如VR设备,也就是我们平时经常看到的VR头部显示器,下图是IDC的预测,目前的全球出货量处于爆发的态势,IDC预计VR设备的出货量将从2020年的500万台左右增加到2025年的2800万台,这个就是5倍了。

我之前也提到过,国内做VR设备代工的山东歌尔股份的代工营收也因此在大幅增长。

下图是IDC在2021年11月发布的2021年全球VR设备品牌市占率的估计值,

美国Facebook(旗下的Oculus,2022年1月正式改名为Meta Quest)占据了全球75%的份额。

第二名的Pico(市占率6.0%)是中国的公司,由歌尔股份的前副总裁周宏伟创立,在2021年被字节跳动收购,

第三名的DPVR(大朋,全球市占率5.7%)是上海乐相科技旗下的品牌

第四名的HTC来自中国台湾,第五名的HP也是美国品牌。

Facebook是在2014年以4亿美元+股份,总计20亿美元收购的Oculus,经历了多年的努力金和探索,到2020年9月才凭借着 Oculus Quest 2实现了巨大成功,发售后半年内Quest 2 的销量就超过了此前 Facebook 所有VR头显的销售总量。

而字节跳动在2021年也以大约90亿人民币(现金+股份)收购了Pico。

Facebook目前已经把公司名字改名为Meta,其对八年前对Oculus真金白银的收购足可以显示其前瞻性的布局。

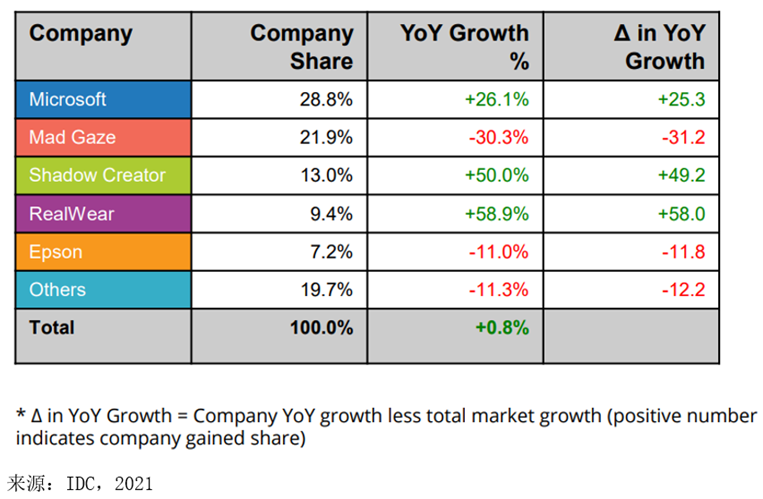

类似的还有AR显示设备(主要是AR智能眼镜),VR是虚拟现实,AR是增强现实。

AR显示设备2021年全球市占率最高的是微软,占比达28.8%,

第二名的Mad Gaze是2015年在中国深圳成立的公司,全球占比21.9%,不过相比上年出现了较大的下滑。

第三名的Shadow Creator(影创科技)市占率13.0%,是总部在上海的中国公司,2014年成立。

第四名的RealWear是美国公司,全球市占率9.4%

第五名的Epson爱普生是日本公司,全球市占率7.2%

美系两家公司的全球品牌份额就占到了39.2%

再看智能音箱,2021年Q2全球智能音箱(包括无屏和有屏合计)的全球各品牌份额,亚马逊为26.7%,谷歌为17.4%,百度为15.6%,阿里为12.5%,苹果为9.5%,小米为8.3%。

可以看出该领域美系的亚马逊+谷歌+苹果的份额仍然是全球最大的,合计达53.6%

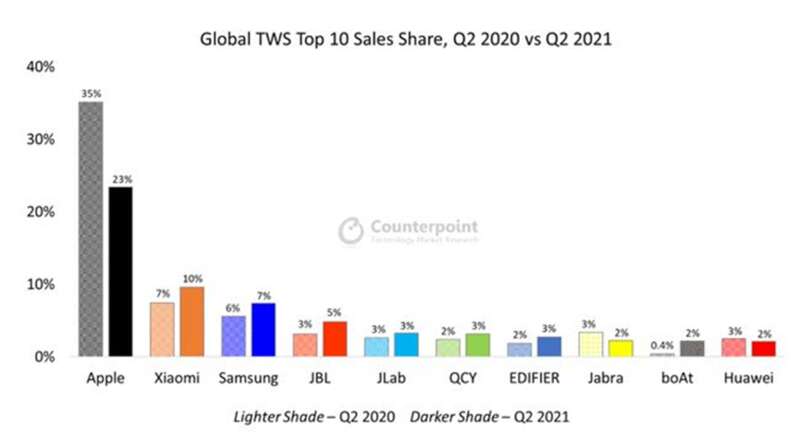

TWS(无线立体声)耳机的全球份额,2021年Q2苹果仍然以23%的份额位居全球第一,

小米(10%)和三星(7%)分列全球第二和第三位,

而全球第四的JBL(份额5%),全球第五的JLAB(份额3%)也是美国公司

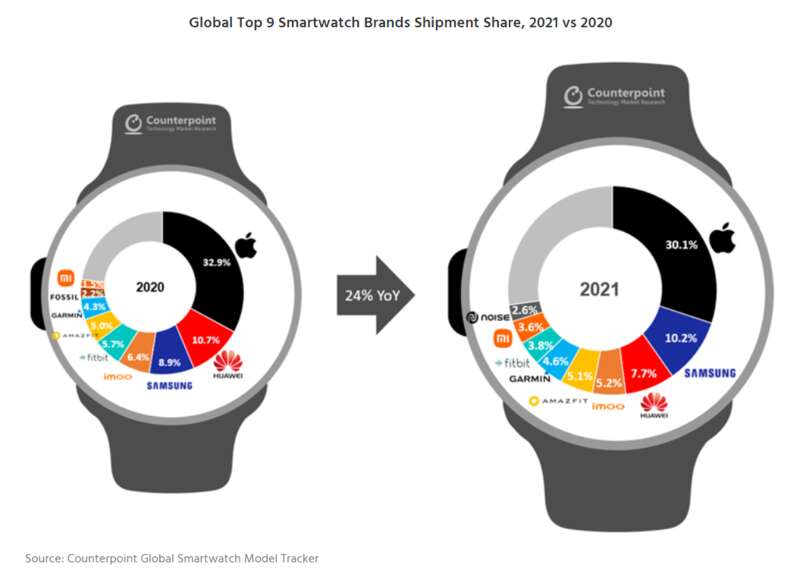

智能手表2021年全球份额,数据来自counterpoint,苹果以30.1%的份额位居全球第一,三星第二10.2%,华为第三7.7%,

步步高旗下的Imoo第四 5.2%,华米科技旗下的Amazfit第五5.1%,

注册在瑞士的公司Garmin全球第六 4.6%(该公司研发总部在美国,实际上还是美国公司),谷歌旗下的美国公司fitbit第七 4.6%。

中国小米份额3.6%全球第八,印度品牌Noise全球第九份额为2.6%。

以上可以看出,苹果+Fibit的份额就占到34.7%,如果加上Garmin则为39.3%。

而中国最大的四家华为+Imoo+Amazfit+小米加起来为21.6%。

Counterpoint没有公布others里面的公司,但是我们可以估计美系品牌应该也是全球第一。

最后还是说下我国占据绝对优势的领域,那就是消费级无人机领域,这个毫无疑问,我国的大疆创新仍然牢牢占据全球第一位,占了全球大部分的份额,这个领域中国系品牌完胜其他所有国家。

以上可以看出,目前在全球消费电子工业除了智能手机和消费级无人机是中国系品牌占了全球份额第一之外,其他几乎所有领域,包括平板电脑,笔记本电脑,服务器,VR设备,AR设备,智能音箱,TWS耳机,智能手表美系品牌份额都是全球第一。

而即使是中国品牌占据出货量第一的智能手机领域,但是众所周知苹果在智能手机领域牢牢的占据着高端,在利润上超过了全球其他智能手机品牌的总和。

美国实际上在该领域仍然占据压倒性的优势。

可以说消费电子品牌中国唯一真正算得上扬眉吐气的领域只有大疆所在的消费级无人机。

不只是苹果,戴尔,惠普这些硬件品牌,美国的互联网公司也在硬件领域也能进入全球前几位甚至拿下第一位,例如微软的AR设备,Facebook(Meta)的VR设备,亚马逊的音箱和平板电脑,谷歌的音箱和智能手表等等。

事实已经证明了,在最强的国产品牌华为在芯片制造领域受到美国制裁,不得不在电子产品终端领域暂时偃旗息鼓,以维持存在为主的今天,

在所有的消费电子产品领域,国产品牌仅有大疆和联想拿到了本行业的全球份额第一,而即使这样,联想所在的笔记本电脑领域美系各品牌合计的份额仍然是超过联想的。

这也反应了美国在全球消费电子品牌领域所依然存在的强大优势。

那么这就带来了一个很大的隐忧,美国是希望电子产业链从中国逐渐搬出去的,实际上这并非是不可能的事情,三星已经是一个很好的例子,三星在2019年已经关闭了中国大陆所有的自有手机制造工厂,搬往越南和印度。目前三星除了有部分手机型号是委托中国的ODM公司设计和生产,其自己在中国大陆的智能手机工厂已经全部关闭了。

当然了,三星上游的存储颗粒,锂电池等各种零部件还在大量在中国生产。

和三星主要依靠自己生产手机不同,

美系的电子品牌则是高度的依赖代工厂来进行生产,而目前台系代工厂占据着全球大部分的份额,不管是iphone手机,还是笔记本电脑代工,服务器的代工,鸿海,和硕,纬创,英业达,广达,仁宝等台系厂都占据着主要的份额。

从未来看,是存在极大的可能性,美系品牌除了满足中国市场需要的产能以外,会把其他产能,通过和台厂合作的形式,逐渐的搬出中国大陆,向越南和印度地区转移。

毕竟中美关系的走向并不是我们所能控制的。

实际上如果看过去的几年台系代工厂在中国大陆的动作,

过去的几年台系代工厂在越南和印度地区的投资不断增加,并且台系厂家出售旗下的工厂资产给大陆公司的新闻不断的有发生,典型的就是2020年立讯精密33亿人民币收购台厂纬创在江苏的子公司。

2020年8月富士康发布了2020年第二季度财报,并召开了投资者会议。富士康表示:

“公司在中国大陆以外产能从去年(2019年)6月份的25%,提高到现在的30%左右。”

这其实是一个信号,台系厂家在配合美国品牌向外转移产能份额,

虽然后面由于中国大陆的疫情控制得当,产能逐渐恢复,因此很大程度上阻滞了这个过程,但是台系厂的动作是值得注意的。

全球份额第一的美系电子品牌,加上全球代工产能第一的台系代工厂,再加上积极配合的越南和印度政府,这是我国产业链面临的一个较大的风险。

从这次乌克兰战争中台湾方面的表现来看,积极配合西方制裁俄罗斯,已经完全沦为西方的工具,可以现象他们在美国对华战略中是很愿意当马前卒的。

尽管我们一直强调中国制造有自己的优势,同时还在向上升级,

但我们同时也需要知道,不管是耐克,阿迪的鞋类服装生产线,还是三星的智能手机生产线,都说明了产能是可以从中国大陆转移出去的,像三星甚至把旗下的手机制造100%的从中国大陆转移出去了。

而目前苹果在逐渐安排在印度和越南制造旗下的各种产品,也是正在发生的事情,例如在印度制造iphone,以及在越南制造Airpods耳机等等。

有了台湾的积极配合,加上美国自己控制着下游的品牌,因此转移美系产业链成为可能的事情。

对于我们来说,最好的解决办法就是把下游的品牌份额都抢过来,不过没了华为这员猛将,我国实在是缺乏主力选手,毕竟大疆所在的消费级无人机市场还是比较小。

联想在国内虽然被批的一无是处,但是在笔记本品牌份额领域能做到世界第一,这就已经属于国内最能打的品牌了,像小米,OPPO, VIVO之类,都无法在某个领域拿下世界第一,这个品牌战斗力多少让人觉得有些尴尬,这也是为什么华为回来如此重要的原因。而华为什么时候能回来重返战场,我们都知道了,核心就在于芯片制造的国产化。

中国品牌之所以战斗力表现比不上美系品牌,在最为基础的,以半导体等核心零部件,以及操作系统为中心的技术能力和生态上就弱了一截,首先就要把这个短板给补起来。

因此,作为普通人,我们的机会在哪里,我觉得机会就在于支持国家的战略突围,坚定的支持中国芯产业链的发展,尤其是上游的半导体生产设备和材料领域国产化。

那些半导体生产设备和材料领域的国产龙头公司,现在规模还并不大,要想达到能支持全产业链国产化的水平,还需要很大的发展。

目前从产业链的准备情况看,

我国是具备在2022-2023年底实现28nm产线自主化的可能的,当然首先会是去美化,然后才是全国产。在这之后我们再用两年的时间,2024-2025年在14nm节点实现产线自主化。

也即是对于国产半导体设备和材料来讲,当前的发展水平绝不会是顶点,也不会是几步之遥就要登顶,而是前面依旧有广阔的空间和长长的道路。

而完成半导体国产化的意义,不仅可以直接打击到台湾的产业命脉,有助于国家统一,

同时也有助于增强中国品牌的竞争力,帮助华为回归,降低美系品牌+台系代工厂联合外迁的风险。

过去的几年,国内半导体行业公司,尤其是设备和材料的龙头公司,其股价在总体大幅上涨的同时,也经历了大起大落,而我们的机遇,就蕴藏在这条路上的磕磕绊绊和起伏之中。