见证历史的跌幅

上周五央行公布了2月份的金融数据,仅有M1超出市场预期,M2、社融、新增人民币贷款均不及市场预期,社融信贷全面走弱,信用扩张受阻,宏观经济基本面依然偏弱。

之前1月社融爆天量的时候以为宏观经济会在一季度触底回升,现在来看谈经济底可能还为时尚早。

资料来源:金十数据

再加上周末深圳开展新一轮全员核酸检测,按下“暂停键”一周,无疑对经济发展和市场信心形成冲击。

另外,本周美联储加息在即,美元回流趋势加快,上周五的文章有提到北向资金连续大幅净卖出,A股今天注定是艰难的一天。

实际上,也确实如此,上周A股两次金针探底可能给予了投资者些许信心,今天这一路下行又重新将这份信心碾碎,市场环境依然很混沌,股市依然很弱。

截至发稿,上证指数跌幅为2.60%,深证成指跌幅为3.08%,创业板指跌幅为3.56%,北向资金净卖出144亿,两市成交额为0.96万亿。

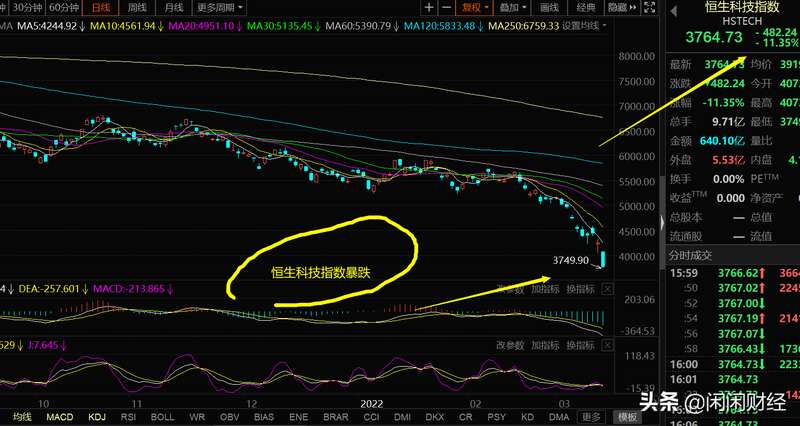

港股更加凄惨,简直没眼看,恒生指数今天跌破20000点,创下2015年股灾后新低,恒生科技指数更是跌超11%,创下历史最大跌幅,这一天天的钱没赚到,净来见证历史了。

上一次恒生指数跌破20000点还是在2016年初,截止3月14日,这一轮恒生指数最大回撤为36.48%,已经超过了2015年股灾的回撤。恒生科技指数已经跌破2020年疫情的最低点,回吐2020年中概股牛市期间全部涨幅。

我估计屏幕前的港股、中概股投资者已经出现双手发抖,走不动路的症状了,真的是离离原上谱,闻所未闻,见所未见。我写文章都思绪受阻,不如以往那般文思如泉涌,这是一种怎样的恐慌。

谁在砸盘

感慨是没用的,只会徒增心中的恐惧,我们还是来分析市场吧。

股价的涨跌最直接的推动来自于交易,不管什么利好利空也最终表现为交易,A股的活跃投资者有内资机构、外资和个人投资者,其中个人投资者更多是趋势投资者,起着助涨助跌的作用,价值发现的角色更多是结构扮演。

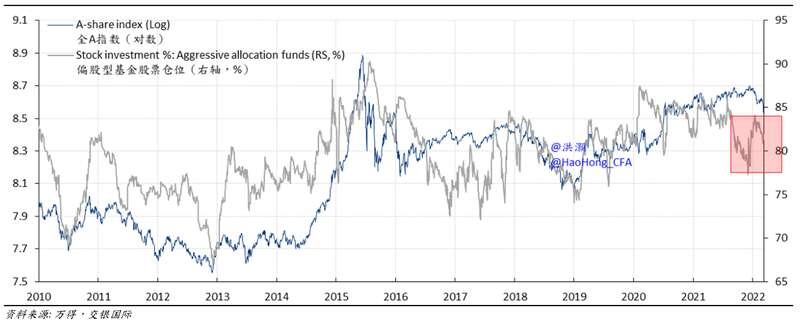

虽然近期有很多声音批评机构是内鬼,没有脊梁,天天砸盘,但数据显示偏股型基金仓位仍在高位,并没与大幅减仓。

实际上,根据公募基金四季报披露的数据,去年年底公募基金仓位处于历史高位,基金经理对股市的看法中性偏乐观。

所以,开年的这一波大跌也是出乎大多数基金经理意料之外,只能在猝不及防中被迫降低仓位,可能是基金经理觉得市场仍是机会大于风险,整体仓位并没有降至历史低位。

股基基金经理表示,这一波虽然有砸盘,但是收住了手,真正没有脊梁的是固收+那帮绝对收益类基金。

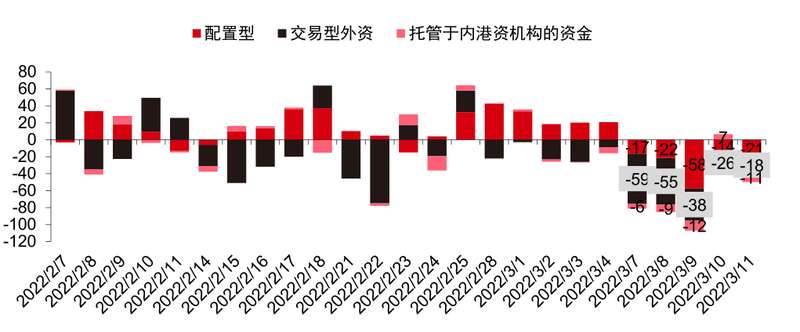

然后是北向资金,这才是近期猛烈杀跌的最大推手,上周五的文章也讨论了北向资金流出的原因,并提示了相关风险。

从上周一到今天,北向资金分别净卖出82.71亿、86.99亿、109亿、33.74亿、50.42亿、144亿,六个交易日净卖出506.86亿,可以说是不要钱、不要命似的砸盘。而且2月以来北向资金的流出主要是交易型资金,上周配置型外资开始大幅流出。

资料来源:中信证券

分析一下其中的原因:第一个,可能是和本周的美联储加息有关,美联储加息会吸引美元回流,新兴市场股市会被砸盘。

这个似乎有道理,但深究一下就会发现其中的瑕疵。美联储加息早就在市场预期之内,北向资金要卖出可以早早卖出,现在这个位置卖出就是高买低卖。另外,如果真的是美元流出新兴市场抛售股票,那所有的新兴市场应该都大跌,但今天亚太股市整体较稳,唯有A股、港股暴跌,说不通。

第二个,可能是上周五讨论过的金融脱钩论,这个可以解释只有A股、港股跌的惨。但这个猜测没有其他的证据,两国的表态并没有这方面的倾向,咱们还是别自己吓自己。

第三个,就是今天的一些坊间传闻:什么腾讯将面临巨额罚款,什么澳洲养老基金退出中国市场,什么MSCI新兴指数抛售港股、A股来弥补俄罗斯的风险敞口,可见市场是真的慌了,什么说法都出来了,只能看后续有啥官方信息披露了。

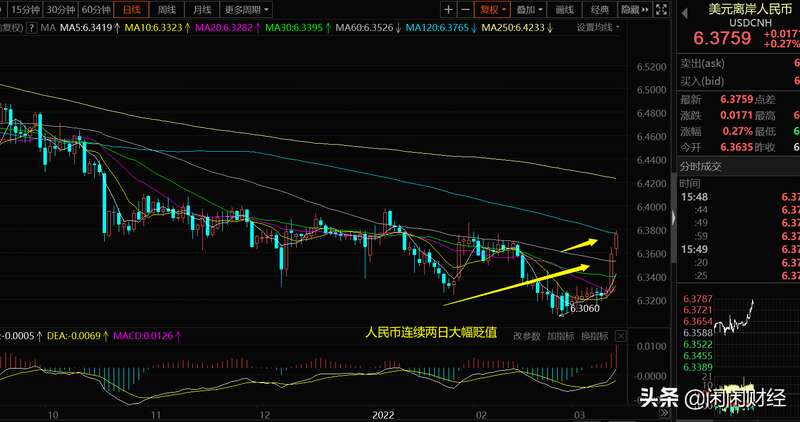

人民币连续两日大幅贬值,港股暴跌、A股大跌,大底多磨

离岸人民币走势,上周五,在人民币对美元贬值0.5%之后,周一人民币盘中一度贬值超0.3%,尤其是周一盘面,美元指数并未走强,只能说,对于过去一段持续坚挺的人民币来说,有点相对走弱了。

闲闲财经认为,至少有两层因素造成的:其一、美联储议息会议将在本周的3月15日-16日召开,加息25个基点,变得毫无悬念;其二、疫情反复,防控压力陡增,经济增长不确定性因素增加,也是热钱流出的重要因素。

当然了,不确定性因素增加,国内降准、降息预期变得更加强烈,这也是影响人民币走弱的心理层面。

咱家认为,结合美联储本周加息预期,央行在这时候采取进一步宽松的可能性较小,因为那样更会引起人民币的大幅波动。

也就是说,在当前这个时间点,即便疫情反复对经济带来了承压,国内货币政策难有作为,股市显然到了最艰难时刻。

周一盘面,A股大跌,港股暴跌。

上证指数下跌2.64%,深证指数、创业板指数、沪深300、科创50等均下跌超过3%,沪深4655只上市交易股票中,下跌家数超4000只;港股跌幅更加巨大,恒生指数暴跌5.13%,恒生科技指数暴跌11.03%!

个股方面,腾讯控股大跌9.79%,阿里巴巴大跌10.9%,两家科技巨头之所以出现巨大跌幅,大概率跟周末裁员的传言有关。

各位投资者需要明白,当前的宏观环境的确不是很好,就连国内顶级大厂日子都变得非常难熬了!另外,海底捞股价大跌17.98%,本轮最大跌幅已经超过87%,股价下跌空间配得上公司名字了。

港股市场,地产股同样出现了暴跌,碧桂园大跌18.88%,融创中国大跌20.29%,港股市场地产股持续下行,足见资本市场对民营地产企业并不看好,房地产行业大变局正在到来。

港股市场近期连续重挫,是多因素叠加造成的,而疫情恐怕又成为了港股遭遇抛售的新借口。

港股的底部到底在哪里?

这还真不好讲,毕竟其受国际影响太大,而A股的大底或许就在眼前,但仍需要经历一个艰难磨底的过程。

抛开以上因素之外,我们最终还是要回归经济基本面。

2021年的经济总体走势为前高后低,或者说是高开低走;而2022年中国经济的走势大概率将会是前低后高,或者是低开高走。

2022年5.5%的经济增长目标,可以说是非常艰巨的。

2020-2021两年复合增长,并未恢复到这一潜在增长轨道上来,目前而言,2022年的情况大家都看到了,第一季度疫情反复,咱家不妨做一个大胆预测,2022年第一季度我国GDP增长大概率要低于5%的!

对于上市公司的业绩来说,整体而言,第一季度的业绩恐怕多数都不会太好看,大概率将会在第二季度出现修复,第三季度、第四季度出现明显好转或者是增长。

从这个逻辑上来讲,对于资金来说,在余下来的半个月内,或难有大动作,甚至可能会在4、5月份第一季度业绩报告披露后,市场才能出现像样的上涨。

当然了,对于一些业绩确定,增长相对胜算较大的公司来说,这时候反而是一个低吸良机。个股差异仍然存在,有些股票已经跌透了,有些股票理论上仍有一截下跌空间。

A股关键指数从技术上来看,基本回调到位,但,基本面支撑才是底层逻辑。

货币政策方面,基于以上判断,在美联储加息后,我国央行不排除在3月底展开进一步刺激动作。

总体而言,对于A股来说,3月9日单针探底那根K线仍然有效,市场需要做出一个长期大底,恐怕从时间周期角度来看,可能没有那么快,尤其是在3月份余下来的时间,变得比较煎熬。

多因素导致A股市场大跌:短期超卖后市场信心的重建需要时间

A股三大指数出现“深蹲”。

3月14日,上证指数大跌2.60%,3300点得而复失。深证成指和创业板指更是均跌逾3%,分别下挫3.08%和3.56%。

对于A股市场的大跌,市场人士分析称,主要是多方面因素共同影响所致。

“外部因素方面,海外流动收紧基本上板上钉钉,参考历史经验,加息周期的首次加息落地,都将对A股风险偏好有所冲击。同时,外资的净流出,对市场风险偏好也形成了一定程度的压制。”分析人士称。

此外,市场人士强调,A股在短期超卖之后,是有望进入阶段性反弹的,只是市场信心的重建和微观交易结构的优化,需要较长的时间。

低开低走

复盘当日走势,受外围市场等因素影响,A股三大指数3月14日集体大幅跳空低开,创业板指早盘便跌逾2%。随后,伴随着香港恒生指数大幅下行,A股市场不论是核心资产、赛道股还是成长股,出现轮番下挫,三大指数低开低走。

午后,随着投资者避险情绪进一步发酵,沪深两市进一步下挫。沪指基本呈现单边震荡下行的运行特征,再创近期收盘新低。三大股指跌逾2%,深市跌逾3%。

截至3月14日收盘,上证综指跌2.6%,报3223.53点;科创50指数跌3.01%,报1126.28点;深证成指跌3.08%,报12063.63点;创业板指跌3.56%,报2570.45点。

盘面上看,市场普跌格局明显。个股方面,Wind数据显示,3月14日,沪深两市实现上涨收红的股票不足500只,仅433只,而股票出现下跌的公司则有4266家。

板块方面,申万一级行业分类下的31个板块,3月14日全部收绿。

其中,食品饮料大跌4.15%,领跌两市。商贸零售、农林牧渔、社会服务紧随其后,均跌超4%,分别下行4.12%、4.10%、4.01%。

值得一提的是,3月14日,虽然A股三大指数均低开逾1%,但在新冠抗原自测概念股大幅高开加持下,医药生物开盘“一枝独秀”出现上涨。其中,Wind新冠肺炎检测指数(8841315)大幅高开4.88%。不过,随着新冠抗原自测概念股的高开低走,医药生物板块最终跌0.89%。

此外,风格方面,不论是核心资产还是赛道成长股,均出现下挫。

Wind数据显示,3月14日,Wind茅指数(8841415)大幅下行3.77%。其中,42只成分股仅迈瑞医疗(300760)实现0.49%的微涨,其余41只成分股均收绿,贵州茅台(600519)跌3.90%。

同日,Wind宁组合指数(8841447)同样大幅下挫,跌3.64%。25只成分股同样仅两只医疗股微涨收红,其余23只成分股均收绿,宁德时代(300750)跌6.19%。

多因素致下跌,市场信心重建需要时间

对于市场的大幅调整,市场人士认为,主要是海外流动收紧等事件压制市场风险偏好、疫情反复、情绪面修复仍需时间等多方面因素共同作用所致。

外部因素上,一方面,华安证券指出,美联储议息会议临近,抑制A股风险偏好。3月17日美联储将举行议息会议,加息25bp已是板上钉钉。而参考历史经验,加息周期的首次加息落地,都将对美股和A股风险偏好有所冲击。

另一方面,渤海证券指出,3月14日外资出现一定程度的流出,如北上资金净流出达144亿元,一定程度上对市场风险偏好形成了压制。

方正证券指出,尽管存在春节的季节性因素及前期高基数的影响,但2月社融数据在总量上有所走弱,结构性问题较之前还有所加剧。

此外,虽然A股市场在前期下行后已经有反弹需求,且具备中长期配置价值,但情绪面的修复,并非一蹴而成。

广发证券首席策略分析师戴康最新研报指出,3月以来,市场情绪波动较大,但经历了前期的快速回调后,当前A股估值有明显消化,前期负面情绪明显释放,A股整体环境得到改善,已经具备中长期配置价值。

“虽然A股在短期超卖之后,有望进入阶段性的反弹。但市场信心的重建和微观交易结构的优化,需要较长的时间。”国泰君安证券强调