近期,一篇名为《2018年:历史性的拐点——中国人口开始负增长》的文章再度引起了人们对中国人口问题的关切。文章指出,2016年实行全面二孩政策后,2017年的出生人口不但没有如预期般增加343万人,反而减少了63万人(3.5%);而2018年,不但没有如预期般多生79万人,全国活产数反而减少了250万人(14.2%)。根据育龄妇女结构推算,2018年生育率可能仅为1.05%(同年日本生育率都有1.42%——笔者注),甚至负增长近30万人,乃是近数十年来第一次。

当然,由于可能存在的统计误差及方法偏误,笔者无意于对本文的具体数字与结论作出考订。但是,2013年11月,在实行了30余年计划生育政策之后,中共中央决定启动实施“单独两孩”政策,而在2015年12月27日,人大常委会又进一步表决通过“全面两孩”政策,两者相隔只有2年左右,这或许可以表明,

“中国人口形势比较严峻”本身并不存在太大争议。

人口问题包罗万象,除了众所周知的人口数量与结构外,它还涉及家庭组织、移民流动、医疗卫生等各方面,但是与生育政策密切相关的,首当其冲是人口数量与结构问题。

对我国而言,则尤其体现为老龄化问题

。在本专题中,

笔者将在横向比较中定位中国人口问题,并着重探讨这对中国经济的三个重大影响——劳动力市场、政府财政(养老金与医保支出)以及储蓄率

。

欢迎阅读!

序

当前,中国人口老龄化显得更迫切,根据全国老龄办发布的数据:

截至2017年底,我国60岁及以上老年人口有2.41亿人,占总人口的17.3%;

到2025年,老年人口将达3亿,占总人口的20%;

2033年,4亿,占总人口近25%;

而到2050年前后,我国老年人口将达4.87亿,占总人口将近三分之一!

老龄化将对中国社会经济的各方面产生深远影响,下面,我们主要围绕三个方面展开论述:劳动力市场、政府财政与储蓄率。

一、劳动力市场(一)劳动年龄人口减少

人口老龄化对劳动力市场的影响可以大概分为存量逻辑与流量逻辑两个方面,

在存量逻辑上,主要体现为劳动年龄人口(working age population)的减少。

事实上,早在2011年,中国劳动年龄人口的绝对数量和占比就已经开始下降(虽然幅度不大)

。根据OECD的报告,2011年,中国劳动年龄人口占比74.4%,比2010年下降0.1%;到2012年底,劳动年龄人口为9.37亿,比2011年减少350万人。

根据国家统计局的数据,2017年末,中国劳动年龄人口(15-64岁)进一步降至9.98亿人,占比71.8%。据预测,到2050年,中国劳动年龄人口占比将低于1980年的60%,

而在1980年,劳动年龄人口主要是在努力养育子女,可到2035年后,那时的劳动年龄人口则主要是在努力赡养老人。

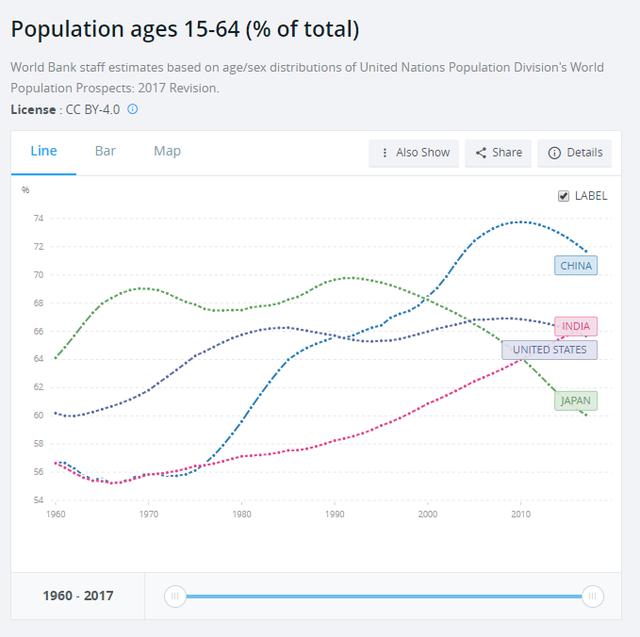

根据世界银行的数据,下图展现了中、印、日、美4国的劳动年龄人口占比,从中,我们可以得到许多更有趣的发现:

第一,

中国(深蓝色虚线)的劳动年龄人口占比在1970年代后半期开始飞速提高,在整个1980-2010年间都在迅猛增加,而这与中国经济腾飞的时期正好吻合

,因此,中国的“人口红利”对经济增长的巨大作用可见一斑。

第二,中国的劳动年龄人口占比在近30年的迅猛增长后,

于2011年附近达到拐点,并开始迅速下降

。观察图中绿线的日本可以发现,

自1990年代初开始,日本的劳动年龄人口占比也开始大幅下降,随后日本便加速迈入了老龄化社会,日本经济也陷入了所谓“失去的20年”

。诚然,日本经济的停滞是各方面原因共同促成的,但老龄化无疑是不可忽视的因素之一。

第三,虽然就2017年的劳动年龄人口占比情况来看,中国高于样本中所有国家,但如前所述,中国的劳动年龄人口占比自2011年就开始迅速下降,而且降幅非常快,这表明,在不远的将来,中国劳动年龄人口占比形势可能发生巨大的逆转。而且,对中国而言非常不利的是,

中国的老龄化呈现出“未富先老”的特点——一方面,劳动年龄人口的减少意味着单位劳动成本的增加,这削弱了劳动密集型产业的竞争力;而另一方面,中国人均收入水平仍然很低,且在总体劳动力质量与科技水平上还无法与发达经济体相抗衡,换言之,中国并不具备资本密集型与科技密集型产业方面的优势

。这意味着,中国可能会同时减少对低收入国家与高收入国家的竞争优势,从而为其经济转型增添更多挑战。

第四,印度(紫红线)在上表中尤为引人注目。可以看到,

自1970年代开始,印度的劳动年龄人口占比就一直在增长,迈入21世纪以来,其增长率甚至还在进一步增加

。考虑到印度的“改开”比中国晚10年(详见我们先前对印度改革开放简史的梳理),从人口角度上看,虽然亦存在不少问题(详见我们先前对印度人口问题的深度分析),但印度在未来的经济增长前景仍不可小觑。

(二)新增劳动力数量减少与劳动力成本提高

由于人口老龄化与低迷的出生率往往一体两面。较低的出生率,给劳动力市场也带来了流量意义上的影响:

新增劳动力数量减少。

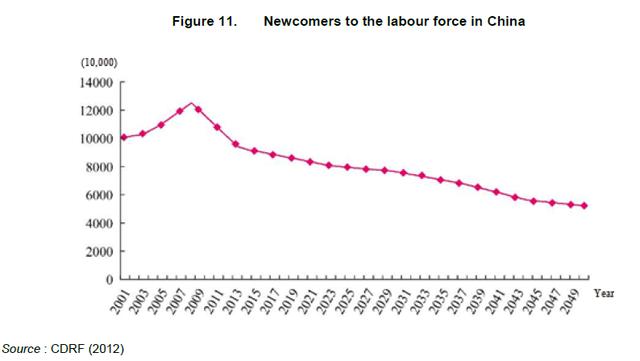

根据中国发展研究基金会的研究,如果将新增劳动力定义为18-22岁的人口,那么,2008年,新增劳动力为1.24亿,而到2011年已经下降到1.08亿,且随后继续以平均每年约700万的速度下降。预计到2050年,新增劳动力大约只有6000万左右(下图11):

劳动年龄人口占比与新增劳动力数量的同时减少造成的最直接的后果便是

劳动力成本的提高

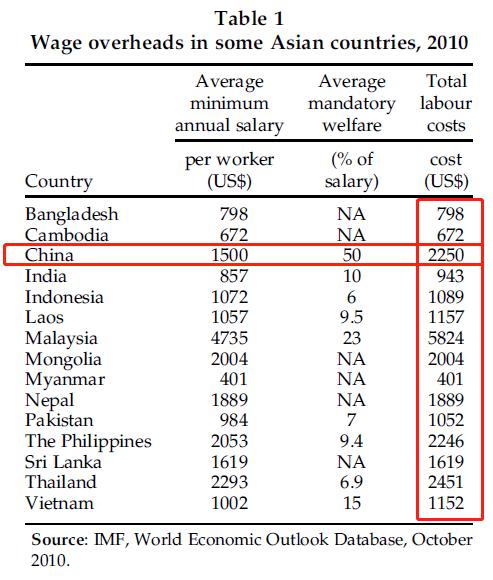

。近年来,关于外国制造业公司开始将生产厂址设在东南亚的新闻屡见不鲜,那么,中国的劳动力成本与东南亚各国相比到底怎么样?2018年3月,Yuming Cui与Changrong Lu的一篇论文将中国与东南亚的劳动力成本对此作了详尽的对比,见下表1:

如上表所示,在选定的15国中,

中国的总劳动力(平均最低薪资+福利)成本仅次于马来西亚与泰国,位列第三

,而这还仅仅是2010的数据,考虑到近年来中国老龄化问题的进一步加剧,劳动力成本可能更高。相比而言,

被视为潜在的“亚洲之虎”的越南其劳动力成本仅为我国的一半,而常常拿来与我国作对比的印度其总劳动力成本甚至还不到我国的一半

。

不过,该论文也指出,由于中国体量巨大,因此我国的劳动力成本在不同地区亦具有显著的异质性,比如,

我国东北与西北地区的劳动力成本相较东南亚国家仍然有优势,因此国内范围的产业转移仍然有可行性

。但这进一步涉及我国的人口流动与户籍制度问题,因篇幅所限,本文暂按下不表。

总而言之,过去近40年来,出口与投资在我国的经济崛起奇迹中扮演着至为重要的角色。

我国之所以在出口方面取得了巨大成功,充足的劳动力供给与相应地低廉的劳动力成本发挥着极其关键的作用

。但随着老龄化导致的劳动力成本抬升,这一模式在中长期内或难以维系,这无疑彰显了我国经济结构转型的重要性与紧迫性。

但老龄化对就业市场的影响也不总是消极的。2012年,OECD关于中国老龄化的报告中提出了一个非常有趣的观点:

中国政府之所以常常费很大力气打响“GDP增长率保卫战”,因为GDP与新增就业密切相关,而新增就业的数量则决定了消化新增就业人口(比如,大学毕业生)的能力,如果太多大学毕业生毕业后无法找到工作,这将给社会稳定带来重不可忽视的影响。但是,随着人口老龄化与新增就业人口的减少,这份压力将在一定程度上缓解,这意味着,从社会稳定意义上,中国在未来实际上或能承受更低的GDP增长。

二、政府财政

人口老龄化,同样会对长期政府财政造成影响,这主要体现在养老金与医疗支出方面。

(一)养老金

1.现状

我国养老保险体系由三部分构成:

基本养老金制度(用人单位与个人共同缴纳,一般由省级地方政府管理)、企业年金和职业年金(企事业在缴纳基本养老金后自建的补充养老金)与个人储蓄养老金制度(比如商业养老保险)。

在我国,目前,

前两种养老保险的资产规模占比分别为80%和20%,商业保险占比微乎其微。在美国,则分别为10%、58%和32%

。由于基本养老保险在我国规模最大,覆盖面最广(2017年覆盖近9.15亿人,覆盖率为65.85%),最为重要,因此下文对养老金的讨论主要是指基本养老金制度。

当下,我国的基本养老金制度采取社会统筹账户(现收现付制)与个人账户(基金累计制)相结合的形式。但是,由于历史原因,

已经退休和工作多年的人往往并没有过去的养老金积累,这构成了存量意义上养老保险的隐性债务。此外,由于人口老龄化及人均寿命的延长,流量意义上的养老保险支出也在不断增长

。而且,长期以来,我国养老金年均收益率很低,甚至不及通胀,这意味着既有的养老金实际上还在缩水。凡此种种导致的结果,

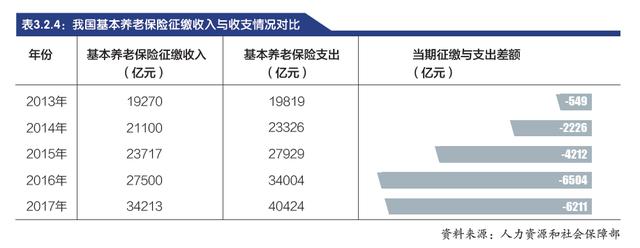

便是我国基本养老金的收支缺口不断扩大

:

为了填补该缺口,

一方面造成了社会统筹账户对个人账户的严重挤占

——根据《中国养老金发展报告2016》,2015年,城镇居民养老金个人账户账面金额为4.71万亿元,但累计结余只有3.53亿万元,缺口约1.18万亿元,空缺率达25.1%。

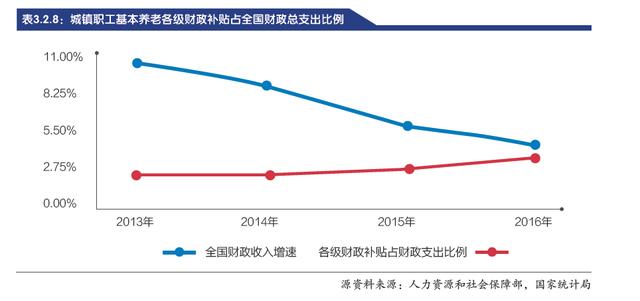

而另一方面,则体现为政府对养老金的大量财政补贴。2013至2017年间,各级财政为城镇职工基本养老提供的补贴从3019亿快速增长到8004亿,同比增速也在不断攀升,在2016年甚至达到38%。而与此同时,受宏观经济背景等因素影响,政府财政收入的增速在2013-2016年期间从10%下降到了4.5%,相应地,养老财政补贴占总财政支出的比例从2.15%上升到了3.47%,下图对此有更直观的展现:

鉴于近年来严控地方债务、加强金融监管、改变土地财政等大风向的转变,地方政府的财政预算约束在未来或不断加强,这可能使养老金问题变得更加尖锐

。根据中国人民大学陈彦斌的预测,若现行养老金制度不发生改革,那么到2050年,

养老金体系所要求的财政补贴可能将达到财政支出的20%以上,养老金缺口预计将提高政府债务占GDP之比与政府赤字占GDP之比分别约70%和9%

。历任德银与央行首席经济学家的马骏在《化解国家资产负债中长期风险》一文中也指出,2020年,

养老金缺口将达到GDP的0.2%,2030年将达到1.4%,2040年达3.1%,2050年达5.5%

。社科院也预测,到2050年

,中国全社会总养老支出占GDP之比将达到11.85%,与当前欧洲一些高福利国家的水平相当

。

作为一种长期的风险因素,养老金对财政的潜在压力远大于短期因素(如地方债务、铁路债务和环保治理成本),而

作为一种或有负债,这实际上也在一定程度上限制了中央政府的加杠杆行为。

讽刺地是,虽然政府与在职人员都在为退休人员的养老金奋斗,但退休人员的养老金替代率却在下降(若退休前工资为10000元/月,退休后养老金收入为6000元/月,那么替代率即60%)。2001年,我国退休人员基本养老金替代率高达75%,而到2014年,已降至45%左右。国际劳工组织认为,要使退休后的生活水平不至于过分下降,替代率最低标准应在55%左右。

2.改革思路与问题

老龄化并非中国一国独自面临的问题,欧洲的老龄化更加严重,而且历史更加“悠久”。汇丰的一项报告指出,

2018年,欧盟27国平均养老金支出占GDP之比已达到12%(在上文的预测中,只有在我国老龄化问题更加严峻的2050年左右我国养老金支出占GDP之比才会接近11.85%上下)

,这给欧盟各国政府财政带来了巨大压力。

对此,欧盟的解决思路在我们看来并不陌生:

延迟退休+削减福利

。这些改革在先前取得了良好的成果,但在近年来民粹回潮的大背景下,一些政党为了讨好选民,又废除了先前的一些措施。整体改革呈现部分倒退之势。

有观点认为,由于我国制度的优越性,在推行长远上利国利民的重大改革时,我国能较少受到民粹主义的影响。但笔者认为这种观点在一定意义上有待商榷:

确实,从短期看(单个政治选举周期),欧洲政制的耐受性较差,承受重大改革措施的能力较弱,因为政治领导人一旦采取长远上利国利民但短期内不受公众待见的政策,其政治生命很可能由此葬送,对于大部分欧洲政客而言,并没有这种“大无畏”的勇气;但是从长期看(若干个政治选举周期),欧洲政制的耐受性其实很强,因为政党选举制在某种程度上也发挥了减压阀的作用,它虽然削减了某一任政府的抗压能力,但却提高了长期视域上统合政府的抗压能力

(统合政府,consolidated government,笔者在先前阅读有关央行与财政部关系的文献时初涉“统合政府”概念,在彼语境下,“统合政府”意为将央行与财政部视为一个整体研究其资产负债表。此处笔者引申化用了“统合政府”概念,抽象地指代不同时期不同政党所代表的民族国家意义上的政府,比如,相对于“民主党政府”或“共和党政府”,“美国政府”就是此意义下的“统合政府”),因此如果出现了真正有政治勇气有历史担当的领导人,那么,笔者认为,欧盟国家在福利改革方面的腾挪余地或许要比我们想象中大许多。比如,为了提振1990年代因两德统一等原因而经济萧条且被蔑称为“欧洲病夫”的德国,德国前总理施罗德赌上自己的政治生命,推出了包括削减福利、劳动力市场改革等一系列“不得人心”措施的《2010议程》,推出之后即广受抨击(包括其继任者默克尔,虽然默克尔上台后很大程度上继承了施罗德的改革),并在2年后黯然下台。

但德国经济后来的崛起,很大程度上就是拜施罗德的改革措施所赐

(在某种意义上,默克尔时期德国的经济成就只是在吃施罗德改革红利的老本),对于这段历史更具体的分析,请参见我们先前的文章:默克尔的经济遗产。

当下,我国的制度自有其强大的优势,比如高效的政策执行力,这一点,从郑永年到福山等政治学者都多有论述。但是,这种优势也对应着某种劣势,所以,考虑到社会稳定的因素,我国养老金改革面临的潜在困难,在一定程度上可能要比想象中略大。

在本小结开头处,我们提到养老保险制度往往有三种,除了基本养老金外,还有企业年金/单位年金以及个人储蓄养老金(商业养老保险)。所以,应对养老难题,除了基本养老金改革外,还有一种思路即发展年金制度及商业养老保险,但在我国,这两种养老保险目前都面临很大问题。

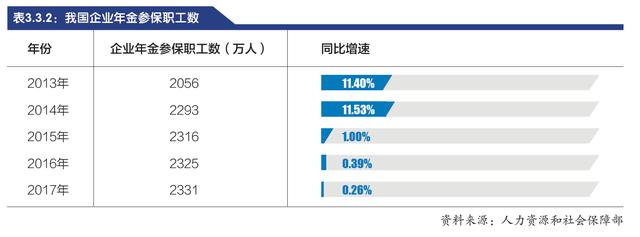

就企业年金而言(类似美国401k),

首先,其资产规模积累严重不足,2017年,仅占GDP不到2%,而OECD国家平均占50%以上;其次,覆盖面非常狭窄,2017年底,参与率仅3%

,远远低于美国的50%以上,在结构分布上,则呈现出东部地区发展快于中西部地区,国企和外企快于民企等情况。更重要的是,

由于企业年金对企业自身的盈利水平有较高要求,而随着近年来我国经济进入新常态,企业利润逐步下降,企业年金的发展已趋于停滞

,下面两幅图分别展现了我国企业年金参保的职工与企业数同比增速,可以看到,2014年之后,

这两者增速几乎都在断崖式下跌

:

而个人储蓄养老金(商业养老保险)的发展更是不忍直视,其资产规模在养老金总规模中的占比连1%都不到,而且,这涉及到我国整个的现代金融体系建设问题,在短期内恐怕很难取得很大进展。

所以,目前看来,最具可行性的改革措施,仍然落在了基本养老金制度方面。

(二)医疗卫生

由于退休人员个人无须再缴纳医疗保险费,因此,老龄化使得医疗保险覆盖人群中的缴费人群相对缩小,享受人群相对扩大,这意味着医保基金收入增速放缓而支出增速提高

。此外,老年人生病的频率以及医疗支出的数额往往都比年轻人更高,何文炯等(2009)的研究表明,退休人员基本医保人均支出平均为在职人员的4倍以上。综上,人口老龄化同样会在医保方面给政府财政支出带来显著压力。

此外,除了医疗保障体系外,政府还承担着为居民提供基本公共卫生服务的责任。2009年,中国启动并部署了9类免费为城乡居民提供的国家基本公共卫生服务项目,目前已扩展为12类,经费补助标准也从2009年的15元/人提高到了55元/人。根据医改实施方案,国家基本公共卫生服务项目所需费用皆纳入政府预算安排,其中,65岁及以上老年人是公共卫生服务的重点人群,且高血压、糖尿病等老年人常见病越是其重点针对的疾病。因此,老龄化也会明显增加政府的基本公共卫生服务支出。

据估算,

到2050年,中国的广义卫生总费用(门诊、住院、疾病预防、医疗管理和失能老人的长期护理等)将达GDP的10%,其中三分之一由政府承担

。

卫生支出在2050年可能占政府财政支出的13.1%,GDP的3.0%

,成为养老金支出外另一个因老龄化而给财政带来的不可忽视的压力。

三、储蓄率高

储蓄率是中国经济长期以来的基本特征。1970-2010年间,中国平均国民储蓄率分别比世界平均水平和OECD国家平均水平高15.9%和16.9%。2017年,中国国民储蓄率约47%,而世界平均为24.5%,依然远高于世界平均水平。

高储蓄是推动中国经济迅猛增长的重要因素之一,在需求端,高储蓄增加了可贷资金的供给规模,压低了金融市场整体利率,从而降低了企业和政府的投资成本,1980-2010年,中国平均实际贷款利率低于世界主要发达国家1-6%不等;在供给侧,高储蓄产生的高投资促使资本快速积累,从而推动生产能力大幅扩张,1979-2010年,中国资本存量平均增长率高达11.68%,超过了GDP平均增速(9.95%),也远远高于同期发达经济体资本存量增速(2-5%)。陈彦斌的研究认为,

1979-2010年,驱动中国经济增长的三大动力(资本、劳动力和全要素生产率)中,资本对经济增长的平均贡献率达59.3%;而劳动力和全要素生产率对经济增长的平均贡献率仅为22.3%和18.1%

,高储蓄对中国经济崛起的贡献可见一斑。

但是,随着老龄化的持续,我国的储蓄率却可能下降。

在解释中国储蓄率为什么会下降之前,我们先反过来问个问题,即,从人口角度看,中国储蓄率为什么那么高?

(一)为什么中国储蓄率那么高:人口视角

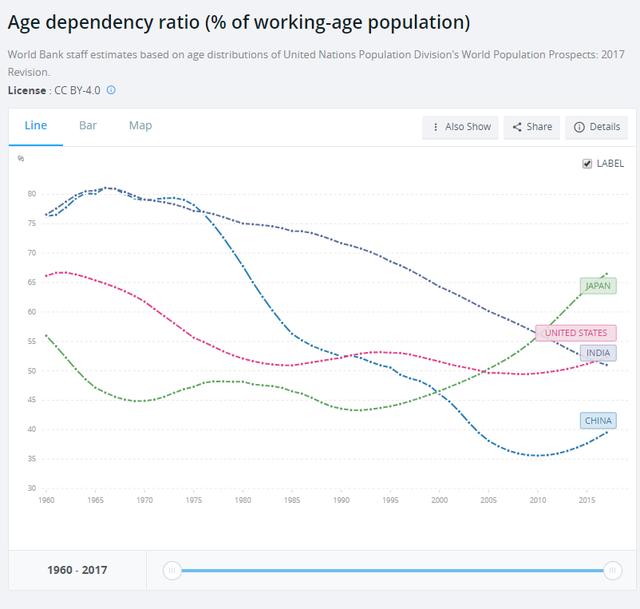

首先,我们还是先看一个图。下图展现了中、美、日、印4国1960-2017年间抚养比的变化情况:

所谓抚养比,即青少年(一般指15岁以下)及老人(一般指64岁以上)人口占劳动年龄人口之比,比如,如果一国青少年与老人加起来共34万人,劳动年龄人口100万,那么抚养比即34%。

如图所示,

上世纪70年代中后期至2010年左右,我国抚养比迅速下降,这与前文所述我国同一时期劳动年龄人口占比的急剧增加相合,而该时期也恰恰是我国经济迅速腾飞的时期。但2010年左右,抚养比开始逆转(主要是因为老年人口的增加)

,劳动年龄人口占比也开始减少,这两者其实共同意味着,我国人口红利正逐渐耗尽。

观察图中日本(绿线)的抚养比变化情况亦可发现,

日本的抚养比也是从1990年代初开始急剧爬升,而这也与日本大步迈入老龄化社会的时间节点吻合

。而再观察印度(紫线)可以发现,与中、日、美不同,

印度的抚养比在过去几十年一直在下降,在近期甚至有加速下降的迹象

,这再次表明,印度的人口潜力不可小觑。

那么,抚养比如何与储蓄率挂钩呢?

由于少儿与老人并不产生财富(养老金在一定意义上看也只是一种代际间转移支付),所以无论从能力还是动机(根据生命周期假说,个人的收入水平往往随年龄变化的波动性较大,而为了平滑整个生命周期内的消费,个人往往会在工作期间进行储蓄,即“生命周期储蓄”)上看,他们并非储蓄的主要贡献者。

抚养比的增加,意味着储蓄贡献者(劳动年龄人口)的减少,这自然会对储蓄造成负面影响

。

此外,在华人文化圈中,结婚要买房乃是普遍现象,为了买房,劳动年龄人口与老人都可能会努力存钱,这也造成了储蓄率的增加,但是,

随着人口老龄化,中国社会对房地产的“刚需”很可能会结构性下滑,这当然会对住房储蓄也造成影响

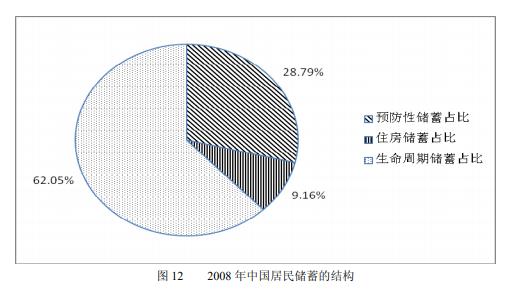

。如下图所示,在一份关于2008年中国人储蓄结构的调查中

,生命周期储蓄占比为62.05%,住房储蓄占比9.16%,两者相加总计达71.21%

,如果老龄化对此二者施予消极作用,那么,中国储蓄率难免会发生变化:

如果说前文只是在预测,那么,与我国同属广义的东亚文化圈(家庭模式相似性更高),同样具有较高储蓄率,且同样依靠出口导向型模式崛起的近邻日本的例子或许表明,前文的预测成为现实的可能性难以忽视。

(二)个案考察:日本老龄化与储蓄率

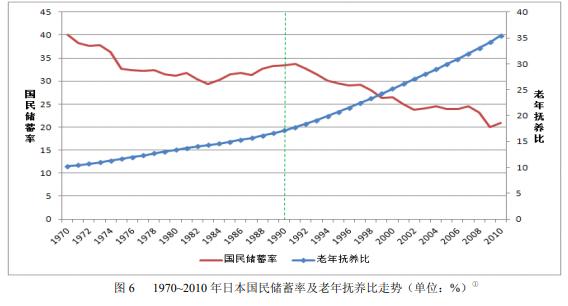

早在1970年代,日本就开始迈入老龄化,而在1990年之后大幅提速。另一方面,

1970年,日本国民储蓄率为40.05%,比世界平均水平高15.11%,但是到了2010年,日本国民储蓄率已降至接近世界平均水平(20.97%),几乎腰斩

。下图6便非常直观地展现了日本国民储蓄率与老年抚养比的“此消彼长”:

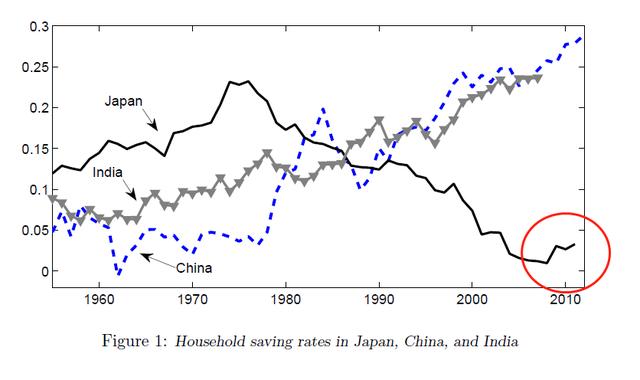

拆开来看,老龄化对日本居民部门储蓄率(定义为居民储蓄/居民可支配收入)的负面影响尤其明显。1955-1975年,随着战后日本经济的迅速崛起,日本居民部门储蓄率也从1955年的11.9%快速上升到1976年的23.2%。1976年进入老龄化后,居民储蓄率平均每年下降1.1%,1990年之后进一步加速,甚至在1990-2003年间一度年降幅达4.9%。根据Chadwick C. Curtis等(2015)的研究,

2012年,日本居民部门储蓄率不及5%,远低于中印(我们刻板印象中认为日本储蓄率高的错觉很大程度上是因为日本政府及企业的储蓄率比较高)

:

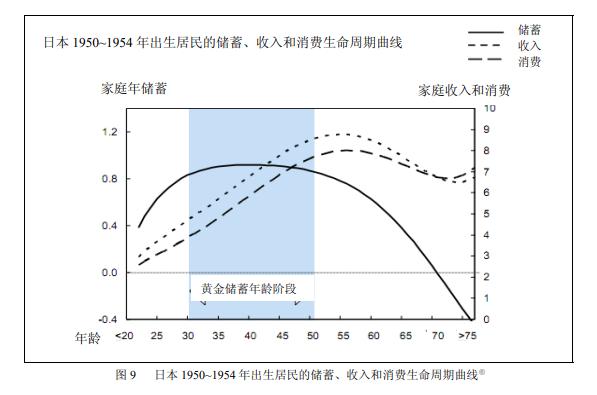

深入到微观层面,下图可见,在日本1950-54年出生的老人一生的储蓄/收入/消费变动中,

65岁以上者储蓄率极低,且大约在70岁后进入负储蓄阶段

。这从个体层面,为上述论断提供了另一份注脚:

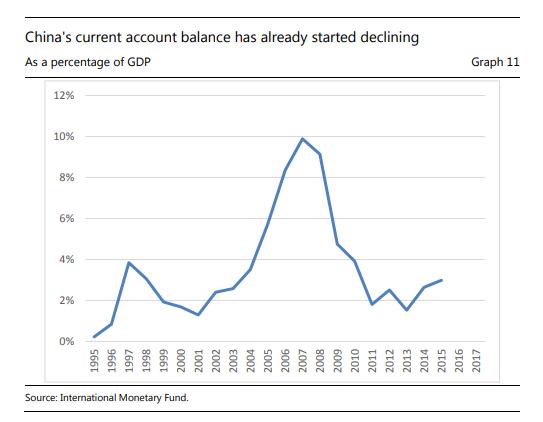

此外,根据GDP恒等式的变形,一国净储蓄即其经常账户余额,而净储蓄又是储蓄与投资之差,那么,老龄化带来的中国储蓄率变化,是否会影响到经常账户余额?

LSE经济学家Charles Goodhart在其2017年刊发在BIS上的一篇论文里认为——

会,而且该变化已经开始(见下图11),这在未来对石油输出国的经常账可能也会产生不可忽视的影响(因为中国对石油需求量很大)

。此外,Goodhart还表示,与老龄化相伴,利率水平可能也会提高(具体的分析,请参见我们先前的译文,人口问题深析:老龄化也许没那么糟)。

结语

人口问题包罗万象,而笔者学力与精力都有限,显然无法面面俱到。在本次中国人口专题的尝试中,作为第一部分,本文从国际视域出发,主要谈了中国人口问题(尤其是老龄化)对中国经济影响的三个方面:劳动力市场、政府财政与储蓄率。

劳动力市场上,老龄化会减少劳动年龄人口占比,抬升人力成本,削弱劳动密集型产业竞争力,迫使我国加快经济转型。但另一方面,这在某种程度上也会减小每年的就业压力,从而让GDP可以承受更低的增长率。

政府财政上,当前我国基本养老金收支差额日益扩大,此类“或有负债”或在未来给政府财政施予重大压力,而企业年金与商业养老金发展仍然任重道远。此外,医疗支出亦是未来财政支出中不可忽视的一部分。

储蓄率上,一方面,老龄化会减少储蓄主要贡献者占总人口之比,另一方面,老龄化也会改变人口的储蓄动机(生命周期假说),无论哪一点,都可能对储蓄率造成下行压力,继而可能影响经常账户余额、利率等等。

人口老龄化是全世界许多国家,尤其是发达经济体,都在面临的问题。但我国的老龄化具有“未富先老”的特点,这可能在未来令我国对低收入国家及高收入国家的竞争优势同时被削弱,这也再度凸显出我国经济转型的必要性及可能面对的挑战。

作者:张纬杰

参考材料:

1.Chadwick C. Curtis,Steven Lugauer,Nelson C. Mark:Demographics and Aggregate Household Saving in Japan, China, and India,NBER, 2015.

2.Yuming Cui and Changrong Lu, Are China’s unit labour costs still competitive?A comparison with ASEAN countries, Asian-Pacific Economic Literature,2018.03.

3.THE SILVER AND WHITE ECONOMY: THE CHINESE DEMOGRAPHIC CHALLENGE,OECD, 2012.

4.Zheng Song,Kjetil Storesletten,Yikai Wang,Fabrizio Zilibotti,Sharing High Growth Across Generations: Pensions and Demographic Transition in China,American Economic Journal: Macroeconomics ,2015。

5.Il Houng Lee, Xu Qingjun, and Murtaza Syed,China’s Demography and its Implications,IMF,2013.03.

6.Soyoung Kim and Jong-Wha Lee,Demographic Changes, Saving, and Current Account in East Asia,Asian Economic Papers,2007.

7.WANG Feng and Andrew Mason,The Demographic Factor in China’s Transition,2004.

8.Dennis Tao Yang,Junsen Zhang,Shaojie Zhou,Why Are Saving Rates So High in China?,IZA,2011.01.

9.Charles Goodhart and Manoj Pradhan,《过去30年全球化趋势可能因人口老龄化逆转》,张纬杰译,BIS,2017.08.

10.《关于做好2018年国家基本公共卫生服务项目工作的通知》,中华人民共和国国家卫生健康委员会,2018.06.20.

11.杨长汉:《现收现付制养老金已面临严峻挑战》,经济观察网,2018.08.06.

12.《我国养老金个人账户空账4.7万亿 专家警示崩盘风险》,一财网,2017.04.24.

13.新华网:《到2050年老年人将占我国总人口约三分之一》,2018.07.20.

14.陈彦斌等:《人口老龄化对中国高储蓄的影响》,中国人民大学经济研究所,2012年。

15.何文炯等:《基本医疗保险“系统老龄化”及其对策研究》,《中国人口科学》,2009。

16.马骏:《化解国家资产负债中长期风险》,《财经》第15期,2012.

17.世界银行数据库:https://www.worldbank.org/