你觉得,电动车应该卖得更贵,还是卖得更便宜?

2014年,特斯拉刚入华时,电动车是以“高端玩具”的形象示人,售价一度突破百万。现在你要拥有一台蓝牌特斯拉,这无疑是非富即贵的象征。直到这两年,宏光MINI EV走红,让电动车的价格底线一夜间被拉至5位数以内,村里都是它的身影。

从数据上看,包括宏光MINI EV、比亚迪海豚在内,起售价在10万元以内的电动车,已经占据了半壁江山。乘联会数据显示,2021年1月,A00级批发销量10.5万辆,占纯电动的32%份额;A0级批发销量5.1万,占纯电动的15%份额;两者之和,相当于整个新能源汽车市场的47%,近一半的份额。

那些曾被瞧不起的“小家伙”,正在成为2022年的销量密码。

一、规模才是王道

在1月新能源轿车排行中,排名前15名的车型中,有10款车型的起售价在10万元以内(含10万元)。可以说,这一条赛道已然成为微型电动车(A00级)、小型电动车(A0级)的天下。

但是在大家齐跑的形式下,有人却开始放慢速度了。宏光MINI在这个1月拿出了26,682辆的成绩,但相比去年12月份的50,561辆,下降幅度超过40%,同比去年1月仅录得3.5%的增长。宏光MINI EV的销量增速放缓,有点出乎意料。要知道,它此前的月销量普遍在4-5万辆左右徘徊。此外,特斯拉Model 3因为出口海外的缘故,在国内销量数据未能排进前15名。

在比亚迪1月的9.5万辆总销量数据中,最抢眼的还是定位A级轿车的比亚迪秦,以1323.9%的同比增长率,紧紧咬住宏光MINI的尾巴,两者仅相差141辆。其次,就是定位A0级的比亚迪海豚以10,602辆成绩位列第四。定位A00级的奇瑞新能源的QQ冰淇淋以9,984辆位列第五。前者是首次冲进前五,而后者也是刚卖了一个月,就冲进前五。

为什么车企热衷造这些“小家伙”呢?

双积分政策,是之前外界解读最多的原因——生产新能源车积正分,燃油车积负分,对于以前主要生产燃油车的企业,要么花钱买积分,要么卖更多的新能源汽车去赚积分。比如,上汽通用五菱凭借着宏光MINI EV的销量,在2021年拿到了44万分,为上汽集团解决一定的双积分缺口。

但其实,随着新能源汽车销量的整体增长,以及各种政策的调控措施出台,2022年积分会变得越来越不值钱,以赚双积分为导向的造车行为,迟早是玩不下去的。而微型、小型电动车市场的崛起,更多的需要从制造业的视角去看——为了规模。

以比亚迪海豚为例,这款车2021年8月29日才正式上市、交付。当时上市的时候,外界对海豚有着不小的争议。因为,海豚是首款基于比亚迪e平台3.0而来的量产车,但大家都没想明白,比亚迪为何要把最新技术平台,用在起售价10万元的一款小型电动车上?

按照现在行业的惯例,新技术都会在更高端的车型上率先应用。像激光雷达、固态电池、大算力自动驾驶芯片这些,无疑都是在40万元以上的高端电动车才有。但更高的售价就意味着市场更小,也就很难实现规模化效应。最终导致的结果是成本居高不下,靠资本来给企业输血。

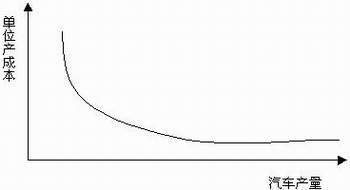

英国的乔治·马克西和奥布里·西耳伯斯通在《汽车工业》一书中提出了一条著名的汽车产量与单位产品费用之间关系的曲线——“在生产规模扩大的初级阶段,厂家取得的节约效果最大,年产量从1000两增加到5万辆时,成本可望下降40%。年产量翻一番,达到10万辆时,成本下降15%。产量再提高一倍,为20万辆时,可进一步节约10%。跃升到40万辆时,又在进一步节约5%。”

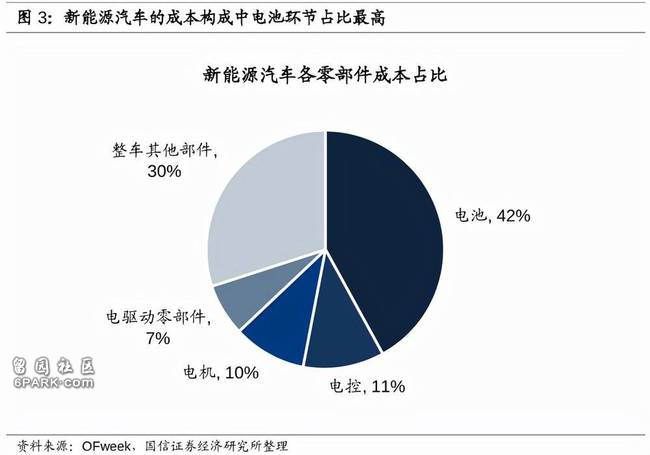

除了我们所熟知的“成本大头”动力电池之外,电机、电控和整车其他部件,成本占比之和也有近六成——即便是锂电池的整个上游原材料有波动,但规模效应依旧能为车企带来成本上的优化。众所周知,很多车企与上游供应商都是长期合同价格锁定。你要的量越大,价格自然就越低。

而按照乘联会的最新分析:“新能源车的规模效益明显,头部企业的单车规模不断提升成本下降。随着产业规模大幅度增长,新能源车的固定资产折旧等成本能更好的分摊,单车制造成本在指数型成长阶段更易发挥规模优势。”

别看海豚起售价才9.68万元,但它其实也上了很多比亚迪的新技术。比如,八合一电动力总成,集成了驱动总成(电机和变速器)、电机控制器、PDU(电源分配单元)BMS等等。还包括采用集成式域控制器设计的新一代电子电气架构,首搭BYD OS,以及冷媒直接冷却加热式的电池热管理等等。

理论上,比亚迪e平台3.0上的这一套新技术,完全可以放在一款售价更高的新车型上,并通过各种“首发”标签拉高产品售价。但比亚迪并没有这么做的可能原因之一,就是让海豚这样的A0级纯电,先跑通供应链,快速实现规模化,以降低新技术的量产成本。

还记得,当时DM-i混动技术刚推出的时候,比亚迪选择的是在起售价为10.88万元的秦PLUS上首发,然后才是在宋Plus、唐这样的中高端车型上搭载DM-i。因为有前者推动规模化效应,后者才有机会以更具性价比的价格进入市场。最新数据显示,DM车型1月销量为4.65万辆,同比翻了7倍多。

再来看海豚这款车。从上市至今不到6个月的时间,海豚已经累计卖出4万辆。盖世汽车研究院高级分析师王显斌向虎嗅分析道:“比亚迪海豚车型定位A0产品、通过比亚迪e平台3.0技术和更多智能化配置实现同级别燃油车的‘平价’”。

所谓的平价,可以理解为,同类型的电动车和燃油车在生产成本上持平,最终在不依靠补贴等外部干预下,同类型的电动车和燃油车售价一致。实现平价,才能吸引更多消费者从燃油车转向电动车。换句话说,海豚也有进一步蚕食10万级燃油车市场的潜力。同时,后续基于同平台的其他更高端的产品,也就有了蚕食同级别燃油车销量的潜力。

二、比亚迪们的狂欢

事实上,电动车替代燃油车已是大势所趋。根据乘联会数据,乘用车的传统燃油车市场持续下行,从2019年传统车下滑8%,2020年同比下滑8%,而2021年同比下滑6%。作为对比,新能源汽车在2021年全年录得169.1%的增长数据。

但一谈到取代这个问题,燃油车和电动车的派系斗争就会瞬间点燃。不久前,蔚来创始人、CEO李斌因为一句“我不明白为什么还有人买油车”的言论,引发电动车爱好者和燃油车拥趸的争论。

诚然,蔚来所处的高端汽车市场有着BBA在坚守,再加上高性能动力电池的成本高昂,要实现与燃油车平价还需要更长的时间。但相反,小微型纯电车(A00级和A0级),因为价格和尺寸的缘故,替代燃油车的趋势会出现地明显加速。

王显斌向虎嗅分析道:“NEV市场遵循的逻辑,肯定是A00-A0-A-B逐渐购买价格与燃油车持平。而A00还是在于满足刚需阶层,替代低速电动车。总的来说,国内市场已经是存量结构性竞争。如果电动车更便宜,自然的燃油车就没机会了。”

作为燃油车企的代表大众汽车,在去年底推出了一款紧凑型车纯电ID.3。当时大众给这款车予以的期望,是做“电动时代的高尔夫”。其实,从外观和尺寸上看,海豚与ID.3都有着类似的产品逻辑。依靠电动车在加速、成本、舒适性等等方面,把同级别燃油车的市场给抢过来。

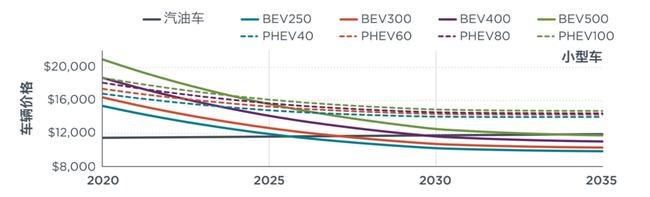

从这种趋势来看,续航越短的车型会越早实现与油车平价,也就会更快速地去替代同级油车。

《中国电动汽车成本收益评估(2020-2035)》的数据显示,纯电续驶里程相对较短的BEV250(续航250公里的纯电动车)和BEV300基本上将在2025-2027年间与汽油车实现平价,而纯电续驶里程相对较长的BEV400和BEV500由于动力电池容量更大,基本将在2027-2031年间与汽油车实现平价。

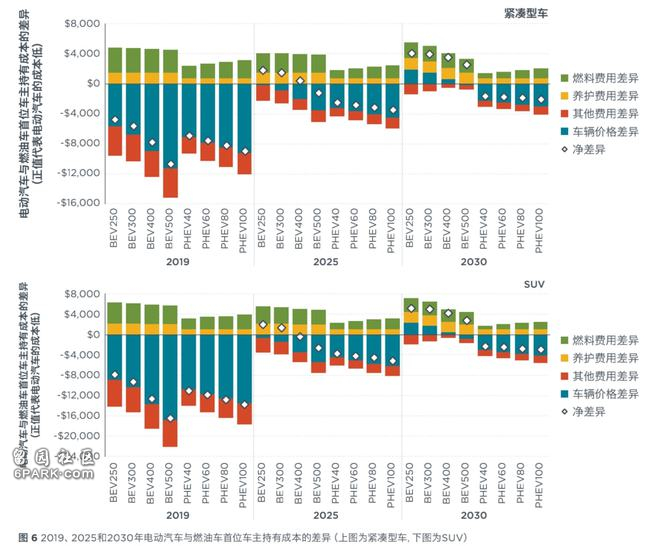

此外,用车成本必然也是车越小越省。

以紧凑型车为例,2025年购买紧凑型汽油新车的消费者在5年的首位车主持有周期内平均需要支付的燃料费用,比紧凑型BEV新车的消费者多出2400-2600美元。同样的,BEV的养护费用,也比汽油车节省1600美元。而SUV的结果相比紧凑型车的成本差异的绝对值更大,但基数也更大。

从买和用的成本下降,会快速形成一个良性的闭环。

一方面,是带动更多用户去体验电动车,自然而然市场教育会更深刻,从而改变消费者对于电动车的刻板印象,进而带来更多增/换购。另一方面,小微型电动车撑大了新能源汽车市场的同时,也会带动充电基础设施的使用,进而带动基建的加速,反过来推动整体新能源汽车的购买,形成涟漪效应。

三、下沉市场更疯狂

触发增长势头的关键,不在北上广,而是下沉市场。

比如,首次出现在月销量榜上的新车QQ冰淇淋,它是去年12月28日才刚刚上市,补贴后售价区间为2.99-4.39万元。第一个完整销量月,就拿出了9,984辆的数据,全都要靠下沉市场的帮助。

一位奇瑞新能源的销售告诉虎嗅:“北京没有,这车(QQ冰淇淋)续航太短,只有100多续航,而且没有快充,跑不了远道,只能慢充。”她进而表示:“外地乡镇开开还行,短途通勤。”

2021年,新能源汽车下乡车型共销售106.8万辆,同比增长169.2%,比整体市场增速高约10个百分点,贡献率逼近30%。“这是一个增量市场。”中汽协常务副会长兼秘书长付炳锋表示,当前是新能源汽车推广的关键时期,往三四五线市场下沉、助力农村消费升级,这一步非常重要。

A0级及以下车型正是下乡的主力产品。县乡用户的出行需求与A00级电动车契合度较高。来自汽车企业的整体用户画像显示,许多县乡用户家庭年收入超过5万元;购车预算支出普遍低于7万元,主要集中在3万5万元左右。这一群体多数日均出行30km以内,很少超过100km,日常购车主要用于外出务工以及接送孩子,充电以家用充电宝为主,充电经济性较高,且具备便利的充电条件。

下沉市场的这块肥肉,不少国产车企已经在分食。

2021年新能源汽车下乡活动发布了两批车型推荐名录,24家车企的68款车型进入榜单,车辆以售价在10万元以下、续航里程在300公里以下的小微型车为主,上汽、东风、长城、比亚迪等传统主流车企及威马、零跑等新势力企业均积极参与了下乡活动,并拿出了从3000-8000元不等的让利。

全国工商联汽车经销商商会新能源汽车分会会长李金勇在2022电观大会上表示,2021年新能源汽车销量中,非限购城市约贡献了70%的份额,而非限购城市中,58%的用户购买了A00级轿车。A00级电动汽车将依托更加时尚的造型、宽敞的空间、智能的体验和更低的使用成本,率先取代同级别燃油车。“如果缺芯问题不严重,2022年产销将达150万-200万辆。”

写在最后

赛斯·卡拉曼在《安全边际》一书中提出:凡是不能带来现金流的,都是投机品。

高端新能源汽车在技术和服务体系上,对行业的推动作用这是毋庸置疑的,但现阶段的份额并不会太高。而一家汽车制造企业,如果没有足够的产能,没有足够的市场份额,就难以维持一个健康的发展状态。而10万元级电动车的存在意义也莫过于此,它们是规模化效应的最强助推者。

所以,每卖出一台小型电动车,都是在为高端电动车的成本下探作出贡献。

参考资料:

《中国新能源汽车供应链白皮书 2020》来源:车百智库、罗兰贝格;

《下乡车型年销破百万,新能源汽车继续深耕下沉市场》来源:汽车纵横杂志;

《中国电动汽车成本收益评估(2020-2035)》来源:国际清洁交通委员会、中国汽车技术研究中心。