中国银行业大洗牌已经拉开帷幕。

1

银行业开年大地震!

一个月之内,多家银行收到上千万罚单,东亚银行1674万、青农商行4410万、网商银行2236万,银行犯的事,高层一个都不会放过。

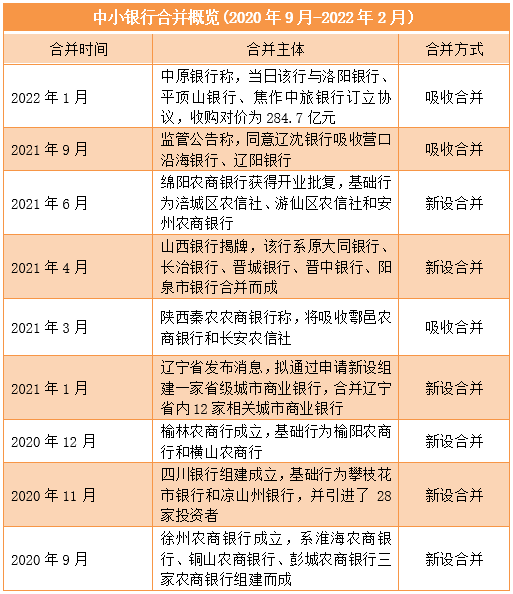

银行自身,也不太平。1月26日晚,中原银行一纸公告,宣布将以284.7亿的对价,吸收合并洛阳银行、平顶山银行和焦作中旅银行三家银行,交易完成后三家银行的主体将会被注销。

即便有机会跃居城商行TOP10,但经历多次股权拍卖流拍的中原银行,自身根基难言稳固,背后是4000多家中小银行“大鱼吃小鱼、小鱼吃虾米”的残酷竞争。

而银行业更大规模地震已经暗地里酝酿了许久,据官媒《财经》杂志发布的统计数据显示:从2020年9月到今年2月,一年内超过30家中小银行和农村信用社被兼并,几乎是一夜之间无声无息的消失了。

这还只是开始,高层并没有偏袒“亲儿子”,能力不行就活该被吞并淘汰!

一场史无前例的中小银行整合浪潮,正席卷全国,很多今天我们还看得到的银行,明天可能就会关门大吉。

02

中小银行遭遇的劫难,比蚂蚁或是网商银行,都要严重的多。

2020年底,马云外滩风波后,蚂蚁直接撞上了枪口,支付宝上的巨量“互联网存款”首当其冲。

央行金融稳定局局长孙天琦一句“无照驾驶”,支付宝一周之内紧急下架所有相关产品,大批银行被迫撤离支付宝。

这一板子,看似打到了蚂蚁的身上,疼的却是银行,这等于撕下了大批中小银行的底裤。

原先不管是支付宝,还是微信、京东等互联网平台上的“互联网存款”,主角都是各大中小银行和地方城商行,监管一声令下,无数中小银行的一大粮草断了!

论品牌号召力和门店数量,这些银行都不可能与五大行和国有股份行一较高下,即便是紧挨着大行营业网点,为了安全进去存款的储户也少的可怜,更不用说绝大多数连名字都不被了解。

正是有了支付宝的背书,像什么“亿联银行”、“蓝海银行”之类没几个人听过的银行,才能有机会用高息揽储的方式,吸引到成千上万的支付宝用户放心把钱包交出去。

银行获得存款,支付宝拿到通道费,用户赚取高额利息,这一举三得的买卖,随着“互联网存款新规”的正式出台,彻底成了历史。

高层错打鸳鸯了吗?当然不会,因为其中蕴藏的问题和危险,真的大了去了。

1、参与方基本都是地方小银行,风险控制能力堪忧。

大批名不见经传的中小银行,在短期内通过支付宝等互联网平,获得了远远超过自身承受能力的存款。

但用户真正的保障,实际上也仅有银行破产后不超过50万的赔付。

2、劣币驱逐良币,正常银行间竞争和借贷已受到影响,更多人无辜买单。

小银行之所以受到用户青睐,最关键因素就是高息,在央行基准利率基础上一律上浮到顶,动不动年化4%的利息,碾压余额宝不说,银行三年定存2.75%的利息都不够看,再来个加息券,有的利息都超过5%了。

这让其他银行怎么玩,国有大行尚且不用顾虑,但存款利率的水涨船高,已经让不少区域性城商行倍感压力,存款利息被迫提高后,只得在负债端追逐更高风险的资产投资,又会令整体经营风险压力骤增,更多银行被架上了火炉。

3、地方小银行的治理能力太差,不是监管太担心,而是很多银行无法让人省心。

有的银行自己被他人行骗,一个人在同一家银行多次得手都不稀奇。

有的银行出了内鬼,里应外合,合伙骗贷。

也有银行成了大股东的私人金库,想拿多少就拿多少。

这资产规模就百十来亿的小银行,出这么一起幺蛾子,可能就得关门大吉了,背后全国数以万计的消费者的血汗钱怎么办?

所谓管窥见豹,国内4000多家中小银行,经营不善、存贷失衡的比比皆是,被曝光出来的问题和风险,不过是冰山一角。

一年30家银行不见了,这还远远不够,更大的暴风雨,可能还在路上。

03

银行兹事体大,却屡屡突破底线,狠狠整治早该来了。

财大气粗只是小事,“离柜概不负责”也被用户忍了,从前都宣称“保本”的银行理财,一夜之间亏出一个跌停板,老百姓的钱,放到哪里才能算安全?

身为本职工作,连储户的血汗钱都没保管好,银行更是无论如何都脱不开干系的。

去年10月的28亿存款失踪案,主角渤海银行可是一家资产规模超1.5万亿,排名全国前20的大型城商行,银行负责人都能撇开储户,一而再的将储户存款转账给他人,其中疑点扑朔迷离,该案至今仍没有定论。

更早之前的2020年底,国内曾排名第35位,资产规模超过5000亿的包商银行,说倒就倒了,储户最高只能拿回50万的保险赔付,但这家银行从资本市场真金白银借的65亿,投资人连本带利一毛都拿不回来了,连讲理的地方都没有。

浓眉大眼的国有银行,有时候也很难让人安心。

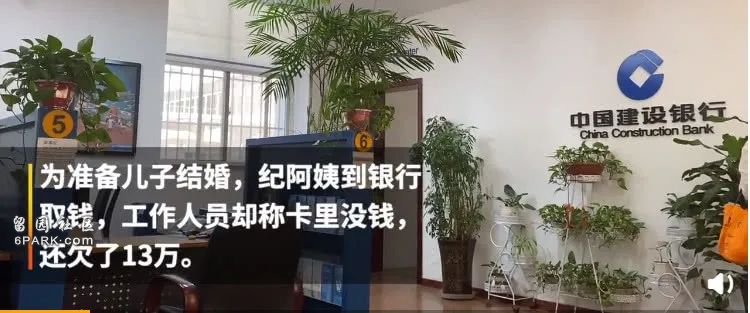

存在建设银行的120万存款,用的时候才发现卡里压根没钱,居然还倒欠银行13万,事后调查还发现,建行居然也能“实名不实人”从储户卡里转钱,还能不知不觉给人办信用卡,而事情就发生在银行营业大厅。

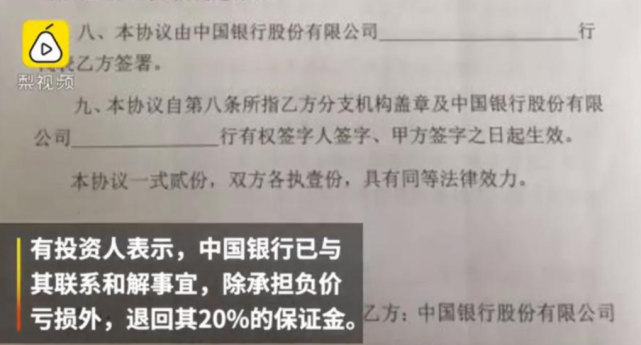

中国银行“原油宝”事件,更是闹得全民皆知,6万多将身家性命押在中行身上的VIP客户,最终拿回来的也就20%的本金赔付,其余都只能认栽。

银行作为躺赚的“印钞机”,早该为自己的失职和风控不力买单,高层千万罚单的下发,不是为了打醒某一家银行,而是给所有银行都敲响了警钟。

04

山雨欲来风满楼,中国银行业大洗牌已经拉开帷幕!

央行发布的2021年二季度评级结果显示:全国高达10%的城商行被评为“高风险机构”,其中包括农村商业银行、农村合作银行、农村信用社的农合机构风险最高,有271家银行被列入其中,其次是122家村镇银行,两者合计占比93%。

毫无疑问,这些银行中的大多数,都可能成为国内银行业整合大潮中的牺牲品。

即便是亲儿子,也要讲究物竞天择适者生存。

今后,再看到有银行破产倒闭,我们也用不着惊讶,这也不是什么坏事。

从今往后,那些还高高在上、不思进取、妄想躺赚的传统银行,都危险了。

不变革自己,就等着被别人变革,银行的世界里,也从来没有什么救世主,能救他们的,只有他们自己!