经济复苏叠加去年同期低基数效应,2021上半年全国一般公共预算收入达到11.71万亿元,同比大增21.8%。

具体到城市层面,2021上半年,全国共有10座城市一般公共预算收入突破千亿元门槛,其中上海以4732亿元的收入体量傲视全国。

从增速来看,去年受疫情冲击最大的武汉,以71.90%的同比增速强势复苏,而厦门两年平均增速表现最优,经济活力十足。

-01-

武汉取代广州挺进前10

地方财政一般公共预算收入,是政府财力最直接的体现,它支撑着行政运行与民生支出,事关经济社会的稳定。

2021上半年,上海市一般公共预算收入规模达到4732亿元,堪称中国财力最雄厚的城市。

同期,中国城市财力TOP30的入围门槛已提升至400亿元,石家庄以405亿元的收入体量,“压哨”入选TOP30俱乐部。

2021上半年中国城市财力TOP30/搜狐城市制图

与去年同期相比,上海、北京、深圳、杭州、苏州座次不变,依旧稳稳占据TOP5阵营。天津2021上半年财力超过重庆,排名前进一位,位居第6;重庆则相应退后一位,排名第7。

去年同期财力排名第8-10位的南京、宁波、广州,今年上半年表现各异。宁波超越南京,位居第8,取得近3年来最好排名。而广州却掉出前10,被经济复苏的武汉取而代之。

此外,从省份归属看,在广东、江苏、山东、浙江、福建都不止一市入围TOP30的同时,吉林、黑龙江、江西、云南、贵州、广西、海南、山西、内蒙古、甘肃、青海、宁夏、新疆、西藏14个省份还无一城入围。

从大区看,西北地区和东北地区都各仅有独苗——西安和沈阳入围,且排名都不算高。西安2021上半年一般公共预算收入为450亿元,排名全国第21位;沈阳则以408亿元的收入体量排名第28位。

总体而言,中国城市财力格局其实是以经济实力为基底。

对照同期地区生产总值来看,财力TOP30的城市中,有25个城市同期GDP排名全国前30,而厦门、嘉兴、潍坊、沈阳、石家庄5市同期GDP虽不属于前30阵营,但也相差不远,基本属于30-40名的区间。

当然,仔细对照财力与GDP排名,也会发现一些排名落差较大的案例。

比如,GDP排名全国第4的广州,财力排名却常在10名附近徘徊。今年上半年,广州被武汉取代,落选财力TOP10,位居全国第11位。

再比如万亿俱乐部新晋成员、福建省经济最强市——泉州,今年上半年泉州GDP排名全国第19位,经济总量比厦门多出近2000亿元,但反观一般公共预算收入,泉州却不及厦门的一半,甚至都没能迈进TOP30的门槛。

由此看来,经济实力并非决定一般公共预算收入的唯一因素。

-02-

GDP第4的广州为何财力落选TOP10

首先,一般公共预算收入的差异还与财政体制有关。

分析此因素时,我们需要先厘清一般公共预算收入的构成。一般公共预算收入分为税收收入、非税收入两部分,并且税收收入占主体。需要指出的是,此处的税收收入并不等于当地所有企业、居民缴纳的税收之和,而是指地方自留税收收入。

目前,除直辖市与计划单列市与中央直接结算外,普通地市税务部门组织的国内税收收入,在经过统一的中央地方财政收入划分方案后,还需按照省内的财权划分模式,才能最终划定自留税收比例。

而厦门作为计划单列市,在财税上独立于福建直接与中央结算,不需或很少经过省级政府分食,因而对比泉州,税收自留比例自然更高。

此外,由于各省在内部财政体制安排上,具有相当大的自由裁量权。因此,不同省份在税权归属和收入分享方案等方面差异较大,并最终导致各市税收自留比例差距明显。

说到这里,就不得不提粤浙两省不同的财权划分模式。

浙江财经大学财政税务学院副教授高琳的研究表明,为了省内地区间的协调发展,广东省通过增强省级政府的财力集中度,从而给予相对落后地区更大的财政支持。而浙江在省内发展较均衡的基础上,为了激励市县政府发展经济的积极性,则采取了财政分权化策略,选择向基层政府倾斜财权财力。

如此不同的财权划分模式下,广州税收自留比例不及杭州,从而进一步导致了广州税务部门组织国内税收收入更高,但一般公共预算收入却不如杭州的现实。

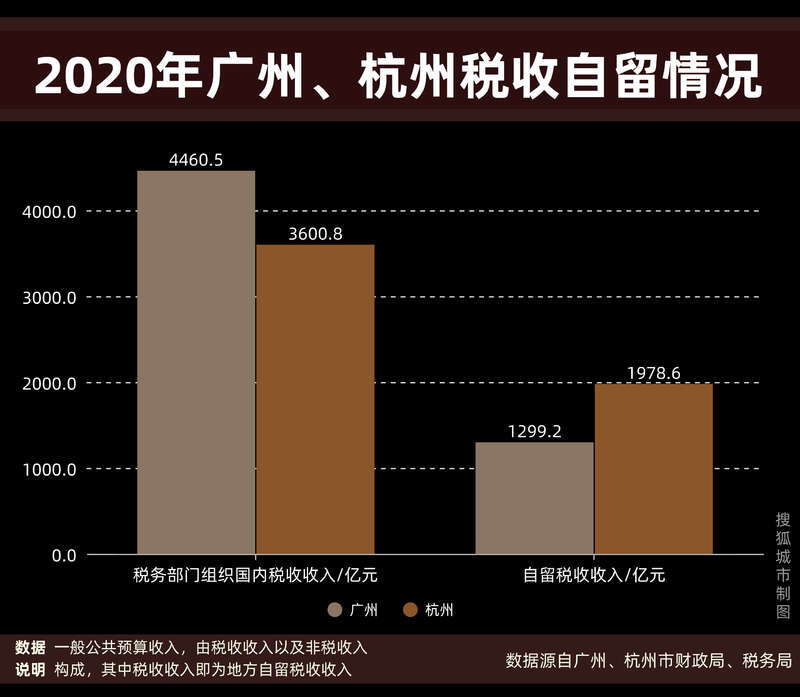

2020年广州、杭州税收自留情况/搜狐城市制图

由于广州、杭州尚未公布2021年上半年自留税收收入,本文以2020年两地数据做对比。2020年广州税务部门组织国内税收收入为4460.5亿元,同期自留税收收入为1299.2亿元,税收自留比例不到30%。

而杭州2020年税务部门组织国内税收收入虽比广州少了859.7亿元,但受益于浙江省的财政分权的策略,杭州市自留税收收入反比广州高出679.4亿元,自留税收比例接近55%,比广州高出近25个百分点。更多的自留税收,最终导致杭州市一般公共预算收入大幅领先广州。

除了财政体制外,一般公共预算收入还与经济结构相关,即便是同等规模的地区生产总值,由于产业结构不一样、产业上承载的税基不一样,也会导致以税收收入为主体的一般公共预算收入出现差异。

以厦门和泉州为例,2020年厦门市GDP总量为6384.02亿元,比同期泉州少了3774.64亿元;但对比税务部门组织的国内税收收入,厦门1138.56亿元的税收体量反比泉州多了412.32亿元。

对此,厦门大学经济学系副教授丁长发分析称,第三产业提供的税收比例要比制造业大。由于制造业相应的税负有一定的抵扣,比如出口退税等,因此凡是制造业特别发达的地方,地方的税收会相应差一些。

同样,中国人民大学财政金融学院原院长郭庆旺等人的研究也表明,第三产业的兴起有利于税收增长,特别是有利于企业所得税的增长。同时,第三产业的内部结构也十分重要,增加高科技含量、高附加值、高税收的现代服务业比重,有利于税收扩张。

如此看来,二产占比超过50%的泉州,财政收入比不上服务业发达的厦门也就在情理之中了。

-03-

厦门两年平均增速最高

一方面受去年受疫情冲击,基数较低影响,另一方面与经济恢复性增长相关,今年上半年,多地一般公共预算收入同比增速达到两位数。

从同比增速来看,武汉在TOP30城市中以绝对优势排名第一。

2021上半年,武汉市一般公共预算收入为1015亿元,同比大增71.90%。武汉这一超高增速,主要是由于作为疫情风暴眼,武汉去年同期财政收入断崖式下滑,从而导致基数较低所致。

2021上半年TOP30城市财力增长表现/搜狐城市制图

考虑到去年各地受疫情冲击程度不同,计算同比增速可能由于基数因素,造成数据“失真”。为此,搜狐城市抛开基数因素,统计两年平均增速,真实展现一地的财力增长状况。

若从两年平均增速来看,武汉市一般公共预算收入两年平均增速为3.37%,在TOP30中的表现并不算突出,仅排在第25位。

两年平均增速排名前五的城市,依次是厦门、长沙、东莞、杭州和温州。

2021上半年,厦门市一般公共预算收入为613亿元,两年平均增速达到14.95%。目前,厦门市已完成2021年全年财政预算的74.5%。

厦门市一般公共预算收入的高速增长,主要源于当地经济的强劲动力。

据厦门市统计局通告,在副省级城市中,今年上半年厦门市GDP同比增速连续两个季度仅次于武汉,位居第2位;同时,厦门市GDP两年平均增速更是位居首位。而其他主要经济指标中,厦门市规模以上工业增加值、社会消费品零售总额、固定资产投资均位居第2位,均仅次于武汉。

相比厦门的亮眼表现,四大直辖市——天津、上海、北京、重庆两年平均增速排名垫底。

其中,重庆市2021上半年一般公共预算收入完成1215亿元,两年平均增速仅有1.22%,在财力TOP30城市中排名末位。

如果再考虑到广州两年平均增速排名倒数第5的现实,这意味着今年上半年GDP总量排名前5的城市(沪京深穗渝),除深圳表现稍好外,其余四市财力增长均大幅放缓。

对于2021年全年的财政表现,京沪财政部门的预期目标均显得谨慎乐观。北京预期2021年全年一般公共预算收入同比增长3%以上,上海预估比2020年执行数增长3%。

对于这3%的增长目标,上海市财政局表示,2021年上海疫情外防输入、内防反弹形势仍然严峻,经济转型升级还在爬坡过坎的重要阶段,重要领域关键核心技术攻关、新动能培育等还需加快步伐。此外,减税降费政策将进一步完善,短期减收效应持续释放。因而综合分析判断,2021年全市财政收入增长继续面临较大压力,但通过努力可实现一定幅度的增长。