如果两岸关系继续恶化,台湾地区的机床行业更会雪上加霜。

机床,被誉为“工业之母”。

早在2009年,中国就已经成为全球最大的机床市场。

中国机床产量大,销量大,进口量也不少。

德国、日本是机床的传统强国,而大陆进口机床数量最多的来源地,竟然是台湾省。

台湾地区的机床是如何崛起的?又面临着什么危机?

中国宝岛台湾,曾经的亚洲四小龙之一。

经过20多年发展,台湾地区已成为全球中高端机床的主要生产地之一,凭借先进的设计理念、精湛的工艺、稳定的性能以及较高的性价比,一直是国际机床市场上的强有力竞争者。

根据台湾地区机械工业同业工会2017年公布的数据,台湾地区的工具机年产总计415263台,生产值合计约1300亿元新台币,排名全球第七位,排在大陆及德日意美韩后面。

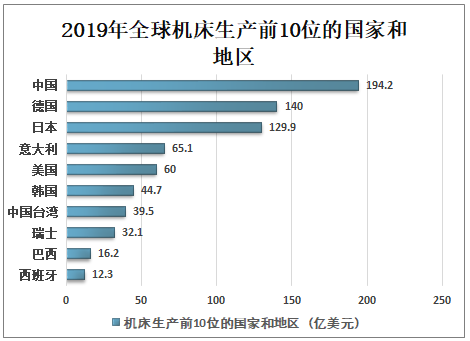

2019年,全球机床产值842亿美元,台湾地区继续稳坐第七。

2019年全球机床生产前10位的国家和地区

以台湾地区的经济体量,生产的机床主要靠外销。

仅看出口,台湾地区的数据更加亮眼。

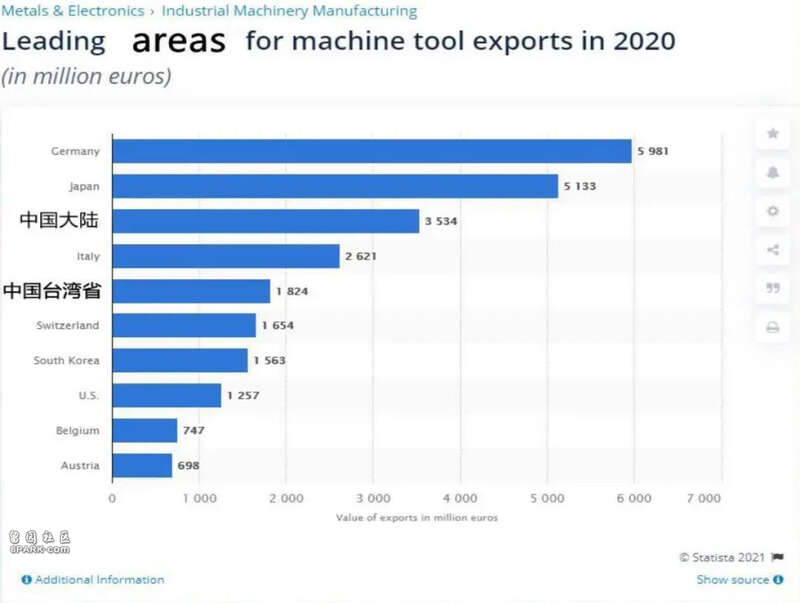

2020年,智研咨询发布的《2021-2027年中国机床行业市场运营态势及未来发展潜力报告》显示,台湾地区机床以30.7亿美元的出口额位列全球第五,紧跟在德国(91.9亿美元)、日本(79.4亿美元)、中国大陆(44.2亿美元)和意大利(44.2亿美元)之后。

去年,台湾地区仍然稳坐机床出口地区的第五名。

2020年世界机床出口排名

要知道,台湾地区跌出四强,是因为大陆迎头赶上。

30年前,四大机床制造基地是德国、日本、意大利、中国台湾。

台湾省仅有3.6万平方公里,地盘不大却能抗衡三大强国,靠的是机床企业的高“密度”。

大台中地区是台湾地区机床的集群地,九成企业落户于此,聚集上、中、下游近2000家企业。

如果仅计算机床业的单位面积产值,大台中地区搞不好能进吉尼斯纪录。

台湾地区机床产业并不仅仅是简单的聚集,就近的地利优势也令机床产业的协作分工更细化。

很多小型企业可以专注于某个关键零部件的研发和生产,再通过直供的方式连接到大型机床企业。

这样不但缩短了供应链和生产时间,机床企业对产品交付期也能更好控制,同时,减少了对国外零部件厂家的依赖。

比如,台湾地区机床的五轴联动精密机床,其核心部件就是本地企业自主研发、生产的,借助自动化传动控制设备,供货商直接供货。

台湾崴立五轴联动机床

这种上下游的紧密结合,建立起台湾地区机床的产业链优势,吸引了大量国际客户。

法拉利、保时捷、奔驰、劳斯莱斯、宾利等耳熟能详的国际大牌,都用过台湾地区厂商制造的构件。

当然,能在国际市场具备竞争力,必然离不开研发。台湾地区机床领域的专利申请数量排名全球第五,有力支撑起产业的发展,提高产品附加值。

有技术,还得有服务。

台湾地区的机床产业,不只在单机产品上有足够优势,还跨越式地发展出能为每一位客户量身定制与之适应的产品线,并且具备对客户的整厂进行规划的综合业务实力。

今日之果,必有昨日之因。

回顾台湾地区机床产业近70年的历史,才更能理解今天局面的来之不易。

抗战胜利后,为了满足基建的需要,台湾地区一些小机械厂开始生产简易机床,但种类非常有限。

直到台中精机、建德工业等一批机床制造公司成立,台湾地区的机床制造才逐渐形成产业。

经过20多年发展,到上世纪70年代,台湾地区机床逐步打开国际市场,向东南亚销售普通机床。

台中精机的产品

1974年,美日先后研制出以微处理器为核心的第五代数控机床。

赚回第一笔外汇的台湾地区机床企业抓住契机,陆续开始研制数控机床,并对数控系统和功能部件直接实行国际配套,提高了生产精度和机床零部件的专业化。

在向欧美企业学习后,机床行业产业链协作的优势也持续加强。

最终,台湾地区机床在80年代打开欧美日市场,为经济腾飞提供坚实的支撑。

影响产业发展的,有时并不仅仅是企业实力,还有不可预见的国际形势。

面对台湾地区机床的冲击,“坏事做绝,便宜占尽”的美国政府,为保护本国数控机床行业,于1986年拟订《独立设限协议(VRA)》,限制中国台湾向美国出口机床。

面对如此无赖行径,台湾地区机床企业自知人微言轻,便将重心转向欧洲和亚洲市场。

好在,此时大陆改开步入正轨,对机床的需求日益增长,用一笔笔真金白银的订单保障了台湾地区机床行业的发展。

有了大陆这块坚强后盾,台湾地区机床行业进一步优化,生产成本降低,专业化提高,在国际上赢得了物美价廉的赞誉,再加上不断升级的配套优质服务,竞争优势更上一层楼。

从这段历史不难看出,台湾地区机床产业的成功离不开以下几个因素。

一是以本地实际出发,借鉴强国机床工业的发展经验,抓住机床升级契机,实现快速发展。

二是不盲目赶超世界先进水平,通过仿创结合,切实开发、生产市场需求的机床产品。

三是夯实研发,修炼内功。

1963年,台湾地区成立综合性科研机构,加强机床基础应用技术的研发,对机床主轴、导轨、机械等关键技术的研发大力投入。

随后,在此基础上扩充成立工业技术研究院,研发技术,培养人才,孵化企业。

位于新竹县竹东镇的台湾工业技术研究院51-52-53馆

四是重视行业高素质人才的培养。

在台湾地区机床企业中,设计开发人员占企业全体员工人数的10%以上,其中四成是具有硕博学历的人才。

五是倚靠大陆,顺势而为。

大陆机床进口额和消费额连续多年世界第一,台湾地区近水楼台,具有文化和地理的便利,搭上大陆发展的顺风车,自然赚得盆满钵满。

花无百日红,风水轮流转。

没有哪个行业完美无瑕,台湾地区机床行业也有不可忽视的短板,在繁荣之下暗伏危机。

首先,技术逐渐落后。

相较于其他机床生产大国而言,台湾地区机床产业的社会化基础稍显薄弱,机床企业普遍采用小而专的发展策略。

体现在产品方面,企业倾向于“小而美”的产品,品类过少。企业产品线不全,打造知名品牌比较难。

就以大陆进口的机床为例,台湾省2293台,金额2.57亿美元;德国906台,金额5.63亿美元。

简单对比下,德国单台机床的价格,是台湾地区的5倍多。

技术的更新换代往往需要大量资本的投入,做“小而美”产品的企业一般走量较少,很少能在研发上放手投入,在产品升级中落后。

同时,小众的研发又很容易面临人才的后继无人,长此以往,技术逐渐落后。

其次,聚焦关键功能部件的风险。

台湾地区机床企业专注于关键功能部件的研发和生产,这在过去曾经是优势,但在将来则可能是劣势。

企业各自聚焦,势必会让“视线”变得狭窄。

比如在智能机床、工业机器人、无人搬运车与自动仓储、物联网、人工智能等更有前景的产品上,台湾企业建树不多。

整个台湾地区的机床产业还没有寻找到未来的发力点,不确定性很大。

最后,是出口型经济的高风险。

岛内对机床的需求极其有限,台湾地区机床走的是向外发展的道路。

当今世界格局瞬息万变,出口极易受到国际环境的影响。

去年新冠疫情让台湾地区机床产业的日子不太好过。

2020年前七个月,台湾地区机床出口值为12.74亿美元,同比减少32.1%。

上世纪80年代,美国人已经给台湾地区机床上了一课,好在当时有大陆兜底。

如果再出现类似的危机,台湾地区机床产业还会有如此好的运气吗?

再看大陆,机床行业迅速发展,自2009年机床产值登顶世界第一以来,一直保持全球之冠。

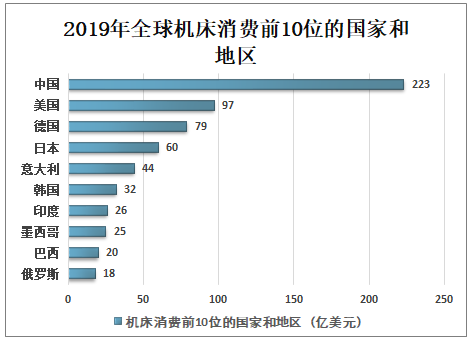

同时,我国机床消费也是遥遥领先的世界第一,超过排名第二和第三的美德之和。

2019年全球机床消费前10位的国家和地区

巨大的产量和内需快速扩大了产业规模。

2020年,我国数控金属加工机床产量为21.1万台,产业规模为4405亿元。

预计到2026年,中国数控机床市场规模将超过6200亿元。

今年年中,德国《世界报》忧心忡忡地发布一则深入报道,德国机械设备制造业联合会(VDMA)最新的研究指出,2020年,中国以1650亿欧元的出口额首次超越德国,成为全球机械设备的出口冠军。

德国《世界报》的报道

VDMA外贸主管乌尔里希·阿克曼(Ulrich Ackermann)认为这并不意外,因为中国多年来一直是世界上最大的机械制造商,机械产品主要内销自用。

大陆机床自产自销,进口需求本就减少;蔡英文政府还不断作妖,挑拨两岸关系,台湾地区机床对大陆的出口持续走低。

原本一直是最大出口市场的中国大陆,在2015年首次占比跌破3成。

可以预见,如果两岸关系继续恶化,台湾地区的机床行业更会雪上加霜。

台湾地区的机床行业曾经创造辉煌,如今危机四伏。

在历史的转折口,究竟该何去何从,选择权虽然在台湾地区,但决定权则在大陆。