反制裁法只能“高高举起,轻轻放下”

中国最近公布经济数据下行,而近日中概股恐慌性被抛售,蒸发数以万亿元计资金,中国北京紧急叫停《反外国制裁法》在香港实施,惹来各方揣测。多位中、港学者向本台整体分析指出,相信与最近中国的经济“差强人意”有关,忧反制裁法加速外资大手撤离香港,失去为中国经济“输血”的重要支柱,故今次只能“高高举起,轻轻放下”。

周五(20日)闭幕的人大常委会,罕有未如期就《反外国制裁法》纳入香港《基本法》附件三表决。香港周五(20日)恒生指数承接过去一个的跌势,失守25,000点水平,一度跌逾700点,收市报24,849点,中概股继续被抛售。

中国金融学者司令向本台称,相信北京突押后表决关键原因,与最近中国公布经济数据大失所望有关。

司令说:中国这些经济成绩单是差强人意,亦让外界认为中国寻求新经济增长动力的困难,是前所未有。他们不希望反制裁法加速令外资撤离的最后一根稻草被压倒。但中国又不得不将反外国制裁法提交到人大,让媒体舆论宣传一番,因为要打民族主义牌,中国又爱面子。只能高高举起,轻轻放下。中国官方过去一周公布的数据表现下滑。据中国财科院最新“2021年财政政策报告蓝皮书”,料今年GDP增速或在6.5至8%。十四五(2021-2025年)期间经济增速放缓至约5%,料财政支出仍面临较大压力。另中国统计局公布7月经济数据全面下滑,今年上半年全国逾30个省及直辖市中,除上海市外,财政收支几乎都存在“收不抵支”情况。

2021 年 8 月 17 日,汇丰银行和渣打银行总部,位于香港中央商务区的国际金融中心。(路透社)

德国加入美资行列大举撤出香港股票市场

大陆财经界统计,2021年1月1日至8月17日,大中华股市,即包括A股、港股、美股中概股,整体市值净减少7.09万亿人民币,若然今年全年GDP增速刚好7%,“可粗略理解今年是白干了”。

除了美资基金,最近德意志银行亦抛售在香港股票市场的热门中概股,报道指涉及资金达到2400亿港元。

司令指出,中国经济的“三驾马车”,即投资、消费、出口已表现乏力,其中消费和出口深受疫情和外国制裁打击,只能指望唯一较有力气的投资“马车”拉动经济,故更须确保防止香港的资金流失。他认为反制裁法是“华而不实”,在中国难以实行。

前银行家 : 一旦外资全面离开,中国经济势必崩溃

司令说:如果投资跟不上,三驾马车就没法拉动整个中国经济发展。故中国不希望反制裁法进一步削弱中国经济动力诱因,亦保香港金融中心地位,减慢外资撤资,以便香港经济为中国经济输血。

前香港资深银行家吴明德向本台称,今次中国是“用石头砸自己的脚”,他认为外资在中国、香港的投资庞大,形容主导权在外国手中,一旦外资全面离开,中国经济势必崩溃。

吴明德说:他们在香港建立具百年的股东,别人只是忍住口气,只是未曾发炮,只要没有赚,就会走,无论多稳定都会走。别人只要一个借口,就可以进来,你试试动别人机构和员工,看谁求谁?整个国家用不了美金就惨了。

经济学家 : 外资撤离香港己成定局

香港经济学者罗家聪亦向本台指出,中国“心知肚明”根本难以完全放弃美金。

罗家聪说:(若表决通过)中资到时要被迫跟随,就要放弃美元,在香港炒9成人都可能。你有什么东西是不涉及美元,港股是港纸计价,债汇商品全都涉及美元,资金8成都放在债市,都是涉及美金,9成都是美金。

对于港府回应人大今次延后决定时称,在《香港国安法》和完善香港特区选举制度落实后,香港的国际金融中心地位,仍稳健如昔。罗家聪并不同意,称自《港区国安法》实施以来,外国早已对香港金融中心地位失去信心,外资撤离香港情况会持续。

相关报道:医药大崩盘:狼真的来了

继续大跌!中概互联网股已然发生股灾!啥时候能抄底?

今年最惨的一句话:跌到今天,向下的空间不大了。

看看港股的腾讯、阿里、美团,再看看A股的贵州茅台、恒瑞医药、迈瑞医疗。一个个超级大白马瀑布式下坠,颇有2018年大股灾的既视感,让投资者备感恐慌与无助。

医药是国内机构、外资绝对重仓的一个前景大领域。但今天如此末日般大崩盘,多少让人觉得不可思议。

先看港股,恒生医疗保健指数重挫近7%。其中,京东健康暴跌14%,康方、海吉亚大跌逾9%、信达、荣昌、药明生物跌逾7%,微创、百济跌逾6%,锦欣生殖、时代天使也都纷纷大跌。这是港股绝对优秀的一批医药龙头股,过去曾创造过足够惊喜的回报率。

A股医药,更为惨烈。医疗ETF暴跌仅7%,跌落至今年3月水平。其中,迈瑞大跌17%,金域、通策、恒瑞悉数跌停。欧普康视、爱尔眼科、药明康德、华熙生物、爱美客均大跌6%。这可是A股医药各大赛道绝对优秀的龙头。

医药大崩盘,究竟发生了什么?

1恒瑞跌停

今日,恒瑞医药遭遇上市20年来的第二个跌停,上一次还是2015年大股灾的时候。

8月19日,恒瑞披露半年报,令投资者大感失望。上半年,恒瑞营收132.98亿元,同比增17.58%,归母净利润为26.68亿元,同比增0.21%。分拆来看,恒瑞Q2营收增长10.15%,归母净利润下滑13%,扣非净利润下滑8.56%,表现糟糕。

过去10年,恒瑞的利润增速至少也是双位数增长,基本都在20%以上,这次突然不增长,甚至负增长了。这次主要逻辑是计提了股权激励费用3.65亿元,如果剔除这个费用,归母净利润同比增长10.51%,扣非归母净利润同比增13.96%。即便这样计算,恒瑞的业绩增速还是下了一个台阶,估值也必然下台阶,当然此前股价的持续下跌便在消化了。

业务分拆来看,恒瑞创新药占比继续提升,仿制药下滑。仿制药业务非常惨烈,2019年底占比营收比例还高达80%左右,现在降低到60%左右。恒瑞表示,自2018年以来,公司进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。

上半年,创新药业务收入52.07亿元,同比大增43.8%,占总营收比例的39.15%。但恒瑞倍感危机:国内创新型生物医药行业同质化竞争严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。为此,公司迫切需要集中资源在创新和国际化方面实现快速突破。

这亦是恒瑞研发投入大幅飙升的重要逻辑。上半年,恒瑞研发投入25.81亿元,同比大幅增长38.48%,占总营收的比例已经高达19.41%,应该创历史记录了。其中,开展国内外240多个临床项目,其中包括国际多中心23个,而海外临床研发投入是国内投入的数倍,烧钱速度非常快。看看百济神州就知道了。

过去,恒瑞业绩与研发投入平衡做的很好。但当下,面对实力强劲的新生代药企(康方、信达、百济)的激烈竞争,行业竞争格局变差,加上PD-1红利丧失,国际化变得越来越急迫。但这对于财务平衡的恒瑞非常不利,因为想要出海,就得烧钱,那么利润高速增长就不现实。但现在恒瑞明显采取了百济神州的烧钱模式,那么未来的估值体系就得变化。

当然了,超级医药牛股谢幕了,未来回报率相较于此前会大幅下滑。这是我们不得不面临的尴尬现实。

2迈瑞重挫

一个恒瑞,一个迈瑞,是大医药行业估值的标杆。但现在同病相怜,令人唏嘘。

今日,体外诊断领域血流成河。迈瑞大跌17%,新产业大跌14%,安图生物跌停,迈克生物大跌近6%。

消息面上,一份7月14日召开的安徽省临床试验试剂企业座谈会会议记录在网上流传,传递的信息非常重磅!

第一:专项采购原则上选取上述5类23个产品,涉及金额靠前5家左右的生产企业。这里不分通用和专机专用的企业,也不分检测方法。(原话:不要以为你们的试剂是封闭试剂,你们就不参与谈判,不降价那就换机器,没有什么专机专用,换机子!)

化学发光是免疫诊断主流技术(体外诊断领域之一),年复合增长率接近30%,市场规模约300亿。在该领域,外资企业包括罗氏、雅培、丹纳赫和西门子四巨头,占比80%。国内有3大玩家,分别是迈瑞、新产业、安图生物,市场份额20%左右。

化学发光商业模式优越,仪器先占渠道,试剂后续复购,长线生意,仪器只能配套自家试剂,有着垄断的趋势,封闭的系统不太可能集采。

但这份远景被击得粉碎,大超市场预期,底层逻辑发生较大的变化。

第二,本次专项采购以后,会一批一批的一类一类的向滚动式把所有检验试剂都搞一遍。不仅仅是省里面搞,以后要对接到各个市,或者各个市里同时搞。在短时间内,一到两年之内,把检验试剂市场清理一遍。

这说明对于IVD(体外诊断)基本上是全覆盖,不管是生化诊断、免疫诊断、分子诊断、还是POCT、血液细胞诊断。在中国,2019年体外诊断行业规模达到718亿元,过去5年复合增速高达近20%。如果全国都按照安徽模板来执行,行业规模面临坍塌风险,更是不要幻想过去每年将近20%的增量蛋糕了。

第三,根据国家统一部署,全国包含安徽都在建立医药招采信用评价体系。对于失信行为的修复,根据修复的情况评定严重或特别严重,首先要主动让出涉案产品中的虚高空间,虚高空间就是你在涉案金额在涉案产品中的比例,也就是降价,来修复信用评价。

在安徽,如果同一案件贿赂单笔或累计超过200万元,评为特别严重,将被踢出安徽市场。

如果全国信用体系建立且全面铺开,将会大大降低目前药企普遍存在的商业贿赂行为,将大幅挤掉虚高价格。这应该是医保控费的重要举措之一。

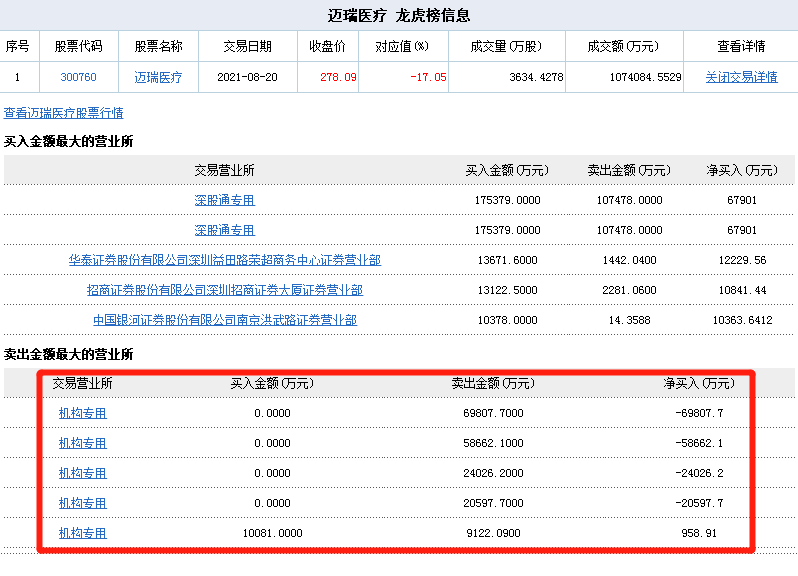

4000亿大白马暴跌超17%

机构净卖出17.21亿

原本4000多亿市值的迈瑞医疗,今天暴跌超17%,市值直接蒸发近700亿元至3381亿元。

而盘后数据显示,卖出金额最大的营业所均是机构专用席位,合计净卖出17.21亿元。

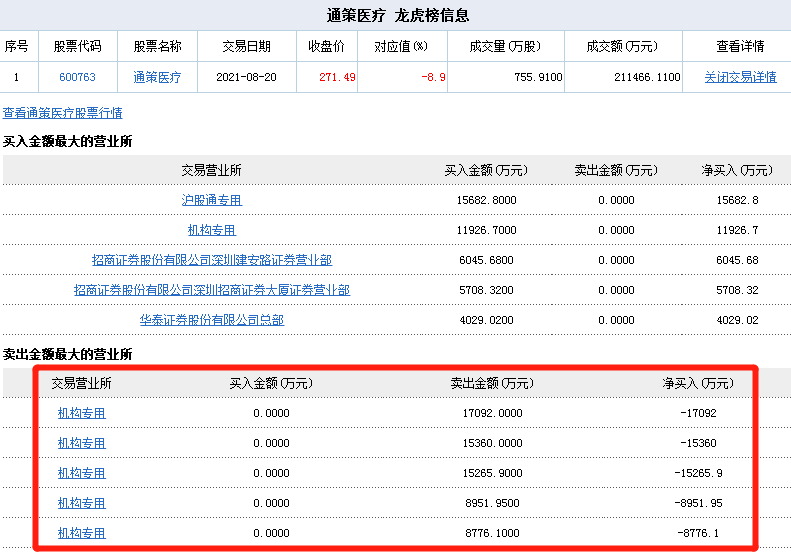

“牙茅”跌停

机构净卖出5.35亿元

“牙茅”通策医疗封死跌停板,最新市值为871亿元。

盘后龙虎榜数据显示,五机构卖出6.54亿元,一机构买入近1.2亿元,合计净卖出5.35亿元。而沪股通买入1.57亿元。

换手率超67%

机构净卖出4.69亿中国电信

8月20日,中国电信登陆上交所主板,收涨34.88%,成交总额201.06亿元,居当日A股首位,换手率高达67.14%。

而盘后龙虎榜显示,四机构专用席位合计净卖出4.69亿元。

北向资金净卖出超10亿贵州茅台

五粮液、恒瑞医药

而今天净流出超100亿元的北向资金,wind数据显示,净卖出首位的是贵州茅台,净卖出超18亿元;其次为五粮液,净卖出超14亿元;“药茅”恒瑞医药位居第三,净卖出近13亿元。此外,还净卖出近10亿元的“空调茅”格力电器、净卖出超7亿的“券商茅”东方财富等。

华友钴业、宁德时代、沃森生物、中国平安、赣锋锂业位居5-10位。

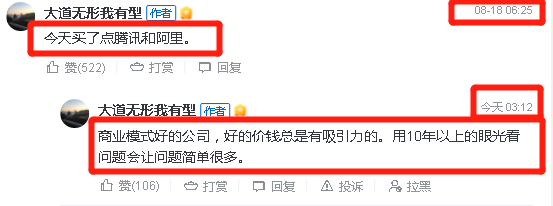

段永平再度抄底腾讯和阿里

“好的价钱总是有吸引力的”

值得注意的是,在机构疯狂抛售的同时,段永平却屡屡出手,“抄底”腾讯和阿里。

8月18日,段永平在其雪球账号“大道无形我有型”中写道:“今天买了点腾讯和阿里。”

今天,他补充分析:商业模式好的公司,好的价钱总是有吸引力的。用10年以上的眼光看问题会让问题简单很多。

赞(106)打赏回复投诉拉黑

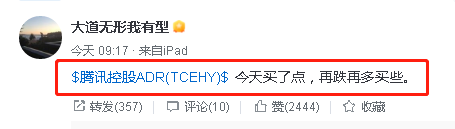

此前8月4日,在雪球上,段永平自曝当天买了点腾讯,而且他说再跌再多买点。

近日,腾讯控股刚发布财报,2021年上半年总收入为人民币2735.62亿元,同比增长23%;净利润903.54亿元,同比增长46%。而近期券商集体砍价腾讯目标价,其中,中信证券将腾讯目标价下调20%,从674港元的目标价将至540港元;中信建投则从831港元砍价26%至615港元。

3尾声

在今日大跌之前,医疗已经连续调整一段时间了,也有一个悲观预期:教育因双减政策而团灭,房地产改革的动作也很大,医疗是三座大山之一,市场担心医疗层面会有动作——加大医保控费或减少医疗支出的严苛措施。

如果全国信用体系建立且全面铺开,将会大大降低目前药企普遍存在的商业贿赂行为,将大幅挤掉虚高价格。这应该是医保控费的重要举措之一。

有集采预期的,早已跌得溃不成军,不涉及集采的,也担心是不是也有政策举措。当然,后者可能会被证伪,但市场早已是风声鹤唳,先跌为敬了。

大医药行业因为政策的介入,一些细分领域的增长逻辑发生了明显变化,曾经百花齐放的牛股盛景可能不会再有,比如创新药、单赛道的器械。当然,对于不涉及集采,包括牙科、眼科、CXO、医美等等,也无需太过悲观,不少龙头仍然具备中长期的投资价值,但要好好挑一挑了。

最近的大跌行情,一出手面临巨大的亏钱风险,不管是加仓还是建仓,都需谨慎,不单单是指医药领域。

担忧港版反制裁法引发外资逃亡,中国人大紧急叫停表决

中国全国人大常委会会议周五(8月20日)结束,会议没有像外界广泛预期的那样就“反外国制裁法”列入港澳基本法附件三的法律草案进行表决。了解会议情况的人士称,该法在香港的实施比较复杂,许多细节尚待进一步斟酌。

中国全国人大常委会从周二(8月17日)在北京开始到周五结束,共进行了四天。会前香港和国际媒体都普遍预期会议将审议“反外国制裁法”列入港澳“基本法”附件三决定草案,并会予以通过。这一预测也得到过参加这次会议的香港代表谭耀宗会前证实。

但谭耀宗在周五又对港媒说,常委会会议审议了关于增列附件三法律议案,但会议决定暂不表决,对有关问题继续进行研究。

把一项原定的会议议程突然取消,让外界颇感意外。自由亚洲电台引用中国政治学者陈道银的话说,这一变化很不寻常,相信与最近中国的经济情况有关,是中共中央高层作出的临时决定。

路透社周五发出的报道认为,中国监管当局对许多行业进行的大刀阔斧的强化管理措施在香港银行业和其它金融机构中引起的恐慌有关。香港股市近日连续出现大幅下滑,中概股遭到持续抛售,数万亿美元的市值蒸发。

目前香港200多家银行八成以上是外资银行。香港城市大学金融及经济学系客座教授罗家聪日前接受美国之音采访时估计,“反制裁法”实施后,一旦外资银行陷于两难,估计过半数会选择撤出香港。

星岛日报周五报道说,香港社会,尤其是商界和金融界对于反制裁法在香港实施议论纷纷,究竟应该如何实施,是用本地立法形式还是照搬全国性法律,不同的实施方法会造成不同的结果和影响。

报道说,香港行政长官林郑月娥虽然表明支持把反制裁法纳入基本法附件三,但她表示,还是希望以本地立法方式实施。她估计,如果是这样,这个工作未必能够在今年完成。