2008年9月8日,甘肃岷县的医生发现了一个极其不寻常的现象——14名婴幼儿患上了肾结石。

肾结石这种病倒不罕见,一般高发于青壮年群体,但出现在婴幼儿身上属实有点稀罕。同时在一个县里出现了14个,这完全突破了当地医疗工作者的专业认知。如此重大的消息很快便流传开来,三天之后,9月11日,全甘肃省总计发现了59名得了肾结石的婴幼儿。

最终,59名婴幼儿病例都指向了同一个东西 —— 一款售价为18元/袋的三鹿奶粉。

三天之后,国务院启动了国家安全事故I级响应。I级的意思是,发生了特别重大的食品安全事故。三鹿集团当即被停产整顿,整个上下游供应链都被有关部门里三层外三层地检查了一遍。

最后的结果是,三鹿生产的奶粉里,的确存在着能够导致婴幼儿肾结石的化学物质——化工原料三聚氰胺。全国范围内总计有超过53000名儿童受害,其中有数千人发病。

相关责任人很快便得到了法律的制裁,制造和销售三聚氰胺的那三个不法商贩被判处死刑,其他人员的刑罚最高死缓,最低也是有期徒刑5年。

这就是当年震惊中外的“三鹿毒奶粉事件”。

事情到这里还没完。

有关部门对市面上所有的婴幼儿奶粉进行了一次全面的检查,这次检查的结果实际上比“三鹿事件”更令人震惊:当年全国109家奶粉企业生产的491批次产品之中,有22家69个批次都被查出了含有不同含量的三聚氰胺。

换句话说,“违法添加三聚氰胺”这件事已经不能说是三鹿集团或者个别不法商贩的侥幸行为了,这几乎都已经快成“行业潜规则”了。

这下,中国奶粉产业算是完蛋了。

“三聚氰胺事件”在一个月不到的时间里就把中国经营多年的奶粉产业打成了粉碎性骨折。从那之后的岁月里,中国奶粉市场便成了外国品牌的天下。中国家长对国产奶粉的信任感荡然无存,许多不差钱的“宝爸宝妈”不介意花额外的高价从港澳台和海外代购奶粉。

中国代购买家每天运送三万箱澳洲婴儿奶粉回国

在那个时候的网络舆论场里,“买国产奶粉”和“虐待儿童”同罪。

直到今天,“三聚氰胺”依旧是黏在国产奶粉身上撕不掉的标签。不论是在知乎、微博还是小红书,有人谈论国产奶粉的地方,就有人提起三聚氰胺。

如果说“人心里的成见是座大山”,那么“三聚氰胺”一个能顶三个。现在你到外网和那些对中国有偏见的人对线,“三聚氰胺”和“毒奶粉”依旧是他们用来指责我们的经典话术。

难受吗?难受。冤枉吗?不冤。

十三年后的今天我们还在为“三鹿”还债

今天,我们就来好好盘一盘国产奶粉这些年的兴衰浮沉。

谁毁了中国奶粉

毁掉国产奶粉产业的,其实不是三鹿。

一个整天抽烟喝酒熬夜蹦迪纵欲过度的肥宅,背后早就有一千种疾病在对他的身体虎视眈眈。或许他最后会被某种疾病盯上,但我们都知道,杀死他的不是某种疾病,而是他自己那套作死的生活方式。

这个道理,放在当年国产奶粉行业上也一样。

当年中国的奶粉行业实在太过于混乱无序,背后早就已经被种下了一千颗地雷。真正值得惊讶的不是为什么会有人丧心病狂地往小宝宝奶粉里添加“三聚氰胺”,而是为什么中国奶粉产业竟然能拖到2008年才暴雷。

毁灭中国奶粉产业的不是别的,正是当年中国奶粉产业自己的病态结构。

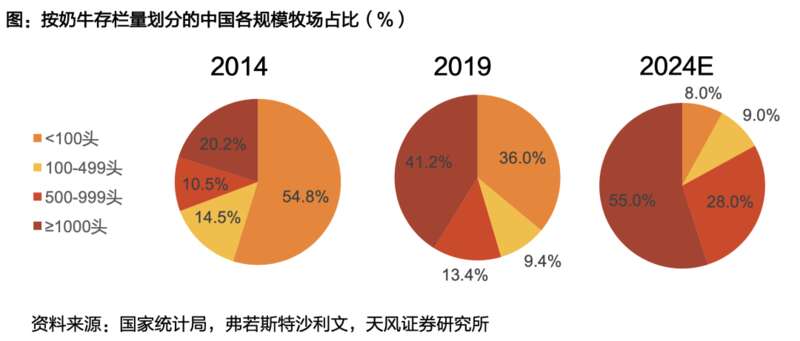

2020年,全中国500头以上规模的牧场占比为54%。往前推六年,2014年,这个比例只有30.7%。“三鹿事件”发生的2008年,规模以上牧场在中国市场上的比例,不会超过20%。

(图片来自天风证券)

也就是说:全国80%以上的奶源,全部都掌握在小型牧场甚至散户手中。

奶粉产业是现代食品工业的分支,现代工业的精髓其实就三个字——“标准化”。

但在当年的中国市场上,一个奶粉厂的采购员出去采购原料奶,迎接他的不是有限的几家大型牧场,而是成百上千个小农场主和散养农户。最大的问题就在于:这些“散养户”缺少严格的检测和质量管理程序,提供的原料牛奶质量参差不齐。

2009年某地黑心奶站你说这是疏通下水道我倒也不能不信(图片来自网络)

我们都知道,喝牛奶泡奶粉,喝的其实是蛋白质。蛋白质作为牛奶里最重要的营养物质,是我们衡量一款牛奶/奶粉好坏与否的重要指标。但不论中国还是外国,以往的实际操作中,检验人员主要采用间接的“定氮法”来测定蛋白质。

这种测定方法的原理来自于蛋白质的化学结构:蛋白质必然有氨基,氨基必然带氮元素。在没人作弊的情况下,牛奶里的氮元素水平越高,就说明牛奶里的蛋白质水平越高。

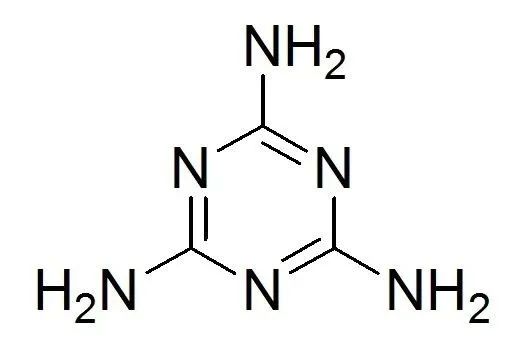

结果,偏偏就有人找到了“作弊器”——三聚氰胺。

三聚氰胺(C3H6N6)是一种用尿素加工而来的化工原料,价格极其低廉,一吨才不到9000元人民币,但它却是目前人类认知范围内含氮量最高的化合物。只需要将一点点三聚氰胺加在牛奶里,牛奶里的氮元素水平就会飙升。所以在检测仪器眼里,“毒牛奶”的氮元素含量极高,看上去似乎“富含蛋白质”。

6个氮原子

根据官方调查,正是一些本身牛奶质量不合格的不法奶站商贩为了蒙混过关,才往牛奶里添加三聚氰胺。虽然这些不法分子早已被物理正法,但中国奶粉产业的口碑算是彻底砸了。

后来,后来的事情,我们就都知道了。

工业产品的水平和产业链整体水平正相关,即便99.9999%的奶农都是勤勤恳恳的劳动者,但没有规矩约束的千万散养农户作为一个整体对奶粉产业来说依旧绝对是灾难——疏于管理的“小农”式养牛和“二道贩子”式奶站骨子里就不适合现代奶粉工业大生产。

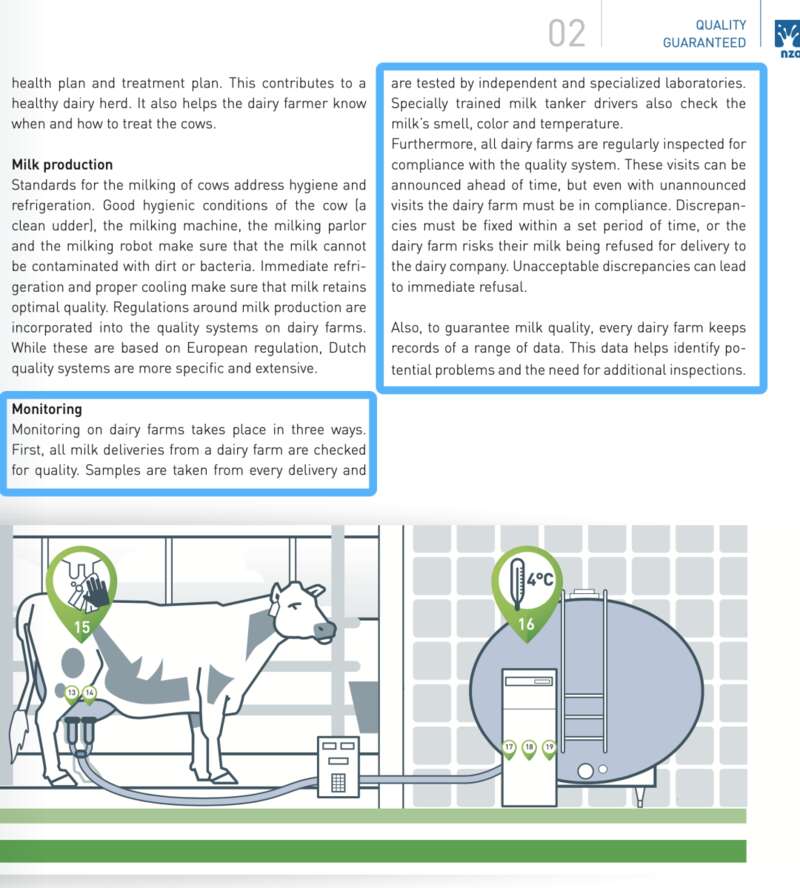

荷兰乳品产业的“小农”也很多,但荷兰乳制品质量全球闻名。这不是因为荷兰人“仓廪实而知礼节”,而是因为荷兰对小奶农们实行了极其严格的“连坐”制度——工厂派出专人开着大罐车来找奶农们收购牛奶,每个奶农提供的牛奶都会被取样登记,更绝的是,取样设备上还装了GPS定位,能直接锁定农户家门口。

荷兰乳制品协会NZO的安全制度介绍,包含了:实验室检测、协会突击检测、运输车驾驶员检测

一旦某个农户的牛奶出了问题,整辆车的奶全部作废——肇事者还要赔偿其他人三天的牛奶产量,总计经济损失可以高达1万欧元。

如果某家农场的牛奶一年内出了两次问题,那么不好意思,整个圈子都会知道你不靠谱,这门生意别想再做了。

当年的“奶粉大崩溃”,不仅是奶粉行业的垮塌,也是消费者信心的崩盘,更是中国奶粉的落后产业结构和管理水平被客观规律教做人的结果。

很多人谈“三鹿”的时候特别喜欢往良心问题上引,但我觉得这样未免有点太naive了。橘生淮南则为橘,生于淮北则为枳,当时中国奶粉行业的整体素养和监管水平都有大问题,出现恶性事件只是一个时间早晚的问题。

病态的产业结构给中国奶粉埋了一千颗地雷,“三聚氰胺”只不过是碰巧被踩响的那个。就算当年中国的奶粉产业能躲开“三聚氰胺”,恐怕也躲不掉下一颗地雷。

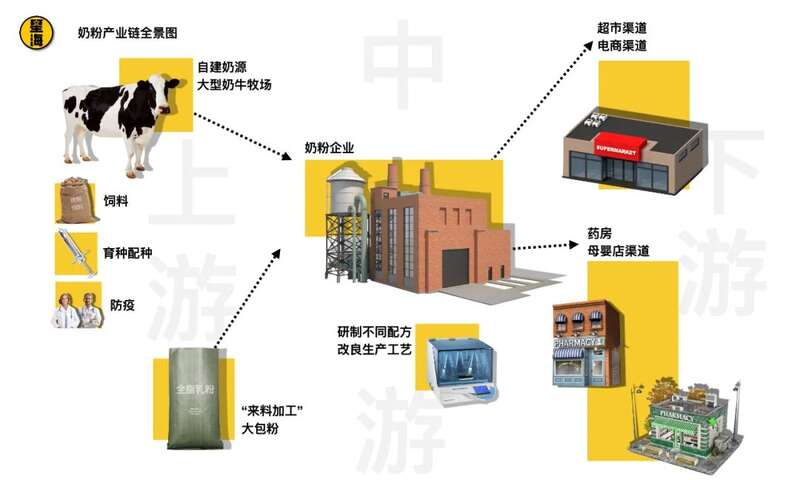

奶粉产业链全解析

国产奶粉行业想翻身,打“民族牌”是没用的。

消费者的信心当年就被透支出赤字了,国产奶粉到今天都在还在替三鹿还债。国产奶粉想和进口奶粉,特别是进口高端奶粉掰手腕,只有提高产业链水平一条路。

所谓“奶粉产业链”其实就是一罐奶粉送到消费者手上之前的“前半生”。这个前半生,决定了一款奶粉的好坏。

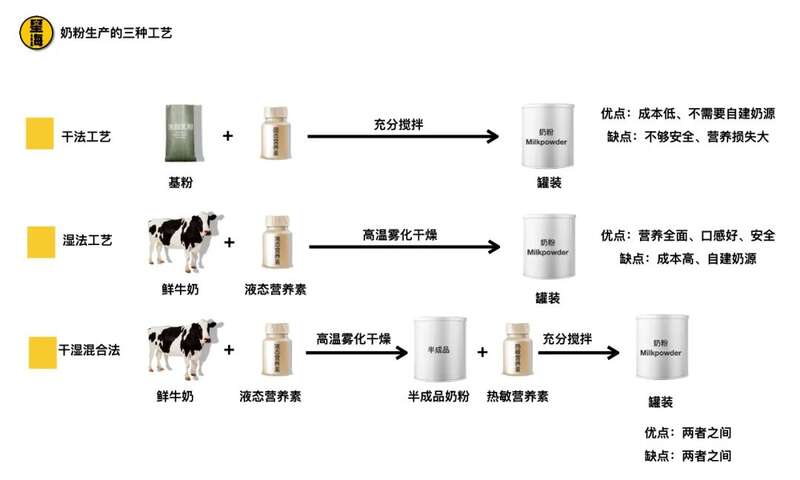

制造奶粉的工艺并不算太复杂,简单来说就是向一个高温干燥的环境中喷射雾化的牛奶。水分蒸发之后,把留下的固体粉末收集起来,就成了奶粉的原料。所以,制造奶粉是离不开牛奶的。

奶源,是奶粉产业的上游。奶牛是这里的核心资产。

养牛的门道,那可就太多了。

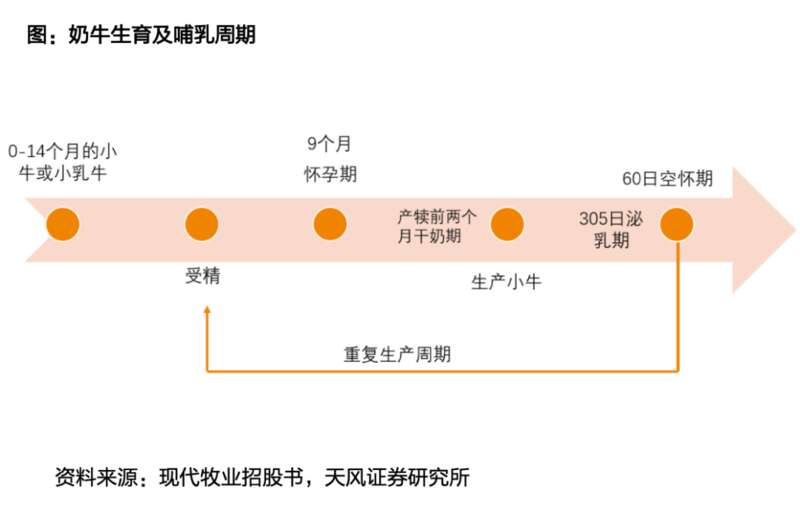

开一家奶牛场,你不仅需要投入场地建设成本,还需要以每头2-5万元的价格购买奶牛。然后,你还必须为奶牛们准备饲料、接种疫苗、请防疫站的兽医们过来给奶牛治病,最后为了能够“再生产”,你还需要给奶牛“保媒拉纤”——要么采购冷冻的种牛精液,要么租借或者购买种牛。

(图片来源:天风证券)

另外,在中国养奶牛,还要面对很多其他的问题。

首先,中国虽大,但不产奶牛。中国的本土牛都是老黄牛,主要用来拉车耕地或者吃肉,南方水牛奶倒不错,但数量太少且不能在北方生活。所以,中国奶牛只有两个来源:要么直接进口外国奶牛,要么让外国奶牛和中国本土黄牛杂交培育新品种。

今天我们在国内见到的奶牛,基本都是近代以来引进的荷兰荷斯坦奶牛和中国黄牛杂交生产的后代——“中国荷斯坦奶牛”。值得一提的是,这种奶牛也是中国唯一一个奶牛品种,这也就意味着:我们在奶源核心的奶牛上没太多的选择权。

没有选择权的话,很多时候也就只好将就了。

相比起欧美发达国家的奶牛,中国奶牛的问题不小:

第一,单产不足。中国一头奶牛一年产奶只有4500公斤,而世界平均水平则是6000公斤,欧美发达国家的奶牛单产可以突破8000公斤。不过,这个问题最近已经得到了很大的突破——头部畜牧企业在技术加持下,奶牛单产已经可以达到10000公斤,超越欧美,但小型企业的水平还达不到这个级别。

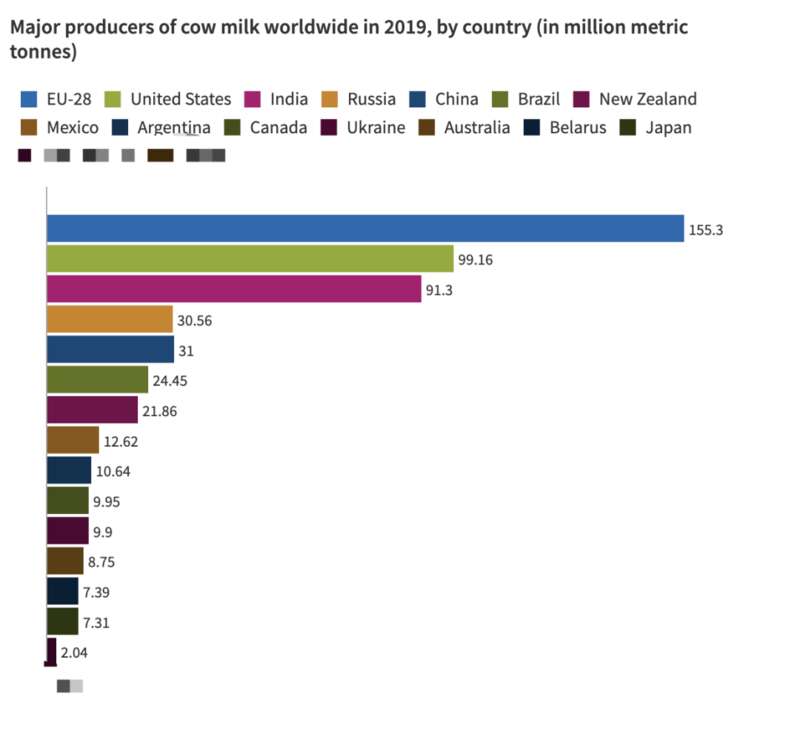

中国牛奶产量,

还不如印度和俄罗斯

第二,种牛落后。中国目前还不能大规模培育种公牛,90%的种公牛都依赖进口。个别地区的种公牛数量极度萎缩短缺,接近断档。奶牛不怀孕就没有奶水,怀的不是优质品种,下一代的产奶水平就会大打折扣——种公牛的存量直接影响中国的牛奶产量。

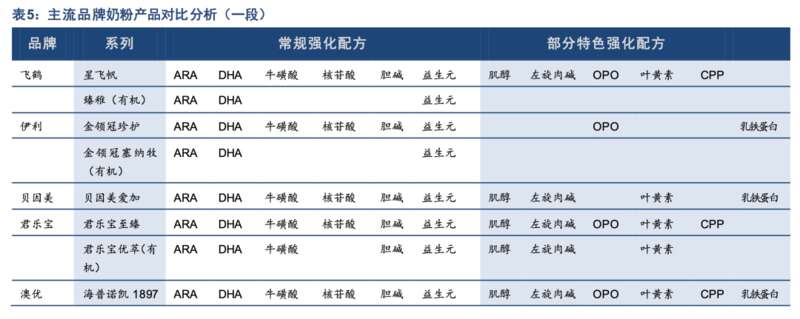

奶粉厂商,是产业链的中游。奶粉配方是这里的核心。

今天的婴幼儿奶粉基本上全部都是“配方奶粉”。而配方奶粉存在的黄金标准则是天然的母乳。

图片来源:东兴证券

对婴儿来说,牛奶的营养是完全不够的,母乳中含有对婴儿发育至关重要的DHA、乳铁蛋白、核苷酸、牛磺酸等物质。所以简单粗暴来说,所有奶粉厂商的任务就是利用现代科技,设计各种配方,还原一个不论是营养成分还是口感都无限接近母乳的产品。

于是,越接近母乳的产品,配方也就越强大,配方越强大,价格自然也越高——配方的研发能力,成为了奶粉厂商击败对手的核心竞争力。

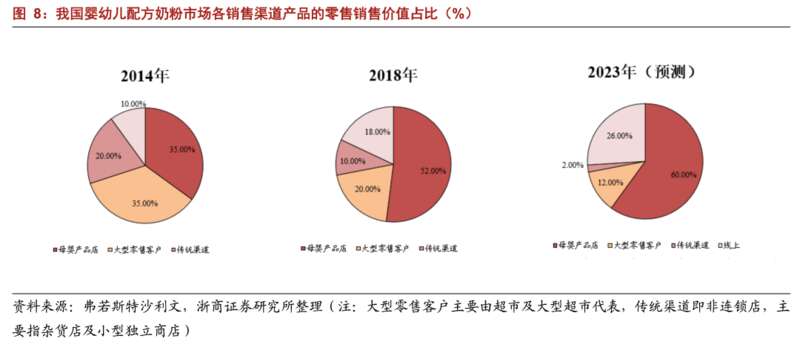

销售渠道,是产业链的下游。母婴店是当前的核心。

在目前的中国奶粉市场上,母婴店是毋庸置疑的核心销售渠道。2018年的时候,从母婴店里卖出去的奶粉就已经占到了总体的一半以上——100罐奶粉,有52罐都是从母婴店里卖出去的。

与此同时,电商渠道因为特别简单方便,也成为了奶粉销售的重要途径。

母婴店之所以能够成为中国奶粉销售的核心渠道,是因为它最专业——母婴店能够给“宝爸宝妈”提供较为专业的奶粉知识,消费者的体验也非常舒服。而且,母婴店的奶粉品种也比较丰富,给了消费者很大的选择权。

商场超市在专业性和服务质量上被母婴店吊起来打,在便利性上被电商网购吊起来打。在这个逻辑下,传统商超渠道在奶粉销售上的衰败就显得非常自然。

中国奶粉市场格局

我们可以把中国奶粉产业的发展是分为三个阶段:前三聚氰胺时期,三聚氰胺时期,后三聚氰胺时期。

三聚氰胺事件发生前,国产奶粉靠着便宜的价格牢牢占据主动权,控制了95%的市场份额——直观的印象就是:90后95后几乎没人吃过进口奶粉,00后里也只有少部分吃过。

三聚氰胺事件发生后,国产品牌彻底失去信任,放任外国品牌长驱直入。

“三鹿事件”发生的2008年,中国总计进口“洋奶粉”14万吨。次年,这个数字突破了31万吨,又过了一年,2010年,进口奶粉突破48万吨。

到了2011年,“洋奶粉”的攻势已经不可阻挡——仅2011年上半年就进口了超过30万吨“洋奶粉”。

对于10后的小朋友来说,吃“洋奶粉”长大才是常态。

今天,我们已经进入了“后三聚氰胺时期”——对国产奶粉来说,恐怕这也是最好的时代了——中国消费者已经有了足够的奶粉消费知识,账户里的钱也足够满足他们“精致养娃”的愿望,“卷起来”的中国家长很乐意把宝贵的资源全部倾斜在下一代头上。

最重要的是,十多年过去了,“三聚氰胺”的影响正在渐渐消散。

2016年的时候,中国品牌还只能“窝”在市占率前十榜单的后五名里,飞鹤、雅士利、伊利三家市占率加起来都没有雀巢多,外国品牌里最弱的一个都比国产冠军能打。但到了2019年,飞鹤的市场占有率杀到了第二名的位置,和雀巢只差0.2%,甩第二名法国达能3个百分点。

图片来源:东莞证券

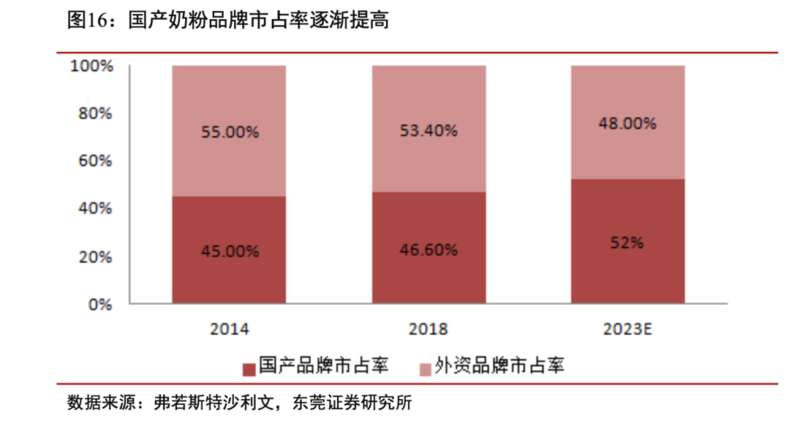

国产厂商已经开始势均力敌地和外国品牌“掰手腕”了。市占率上来看,国产品牌的市场占有率从2014年开始就已经逐渐逼近和进口品牌之间的差异了——现在已经实现了“五五开”。

不需要任何人鼓吹,清晰简单的市场数据就可以证明:国产奶粉,已经从伤痛之中爬起来了。

图片来源:东莞证券

从价格上来看,国产奶粉的价格已经卖的比欧美品牌更贵了。国产品牌的优惠折扣价比外国品牌的原价还要高,而且,卖得非常好!

这说明什么?这说明国产奶粉已经完全脱胎换骨了啊!曾经的国产奶粉只能靠低价格来占领市场,但今天的国产奶粉已经可以走高端路线了。

消费者从来都是“用钱投票”的,昂贵的国产奶粉这么多年下来还能在市场上继续保持昂贵,说明消费者是买账的。

国产奶粉面临的

风险和应对

话说回来,国产奶粉面对的问题也不小。

中游来看,奶粉配方并不能难倒中国企业,毕竟飞鹤的配方奶粉已经能打爆一票“洋奶粉”了,卖得那么贵还能抢占市场份额,那说明飞鹤的确还是有点东西的。

下游方面,各种终端店铺也很喜欢国产奶粉,原因主要有两个:

第一,销售国产奶粉的利润会更高。同样卖出去1000块钱的货,卖国产奶粉,店家最低赚150,最高能赚400;卖“洋奶粉”,不好意思,最多也就赚100。谁都知道该怎么选择。

第二,国产奶粉更“新鲜”。对消费者来说,他们拿到的产品更新;对经销商来说,存货周转会更快。卖国产的时候,四月进的货,六月就能卖出去,货架上摆的都是最新出厂的产品。卖“洋奶粉”的时候......emmmm......现在货架上还摆着2019年生产的洋奶粉呢。

中下游都被国产奶粉厂玩儿明白了,新阶段的风险依旧是来自于上游。

我还是那句话:只要中国奶源还是以“散户为主”的“小农经济”,中国奶粉产业就很难避免踩到新的地雷。

实际上,国家也早就感受到了奶源散乱的风险。2013年,监管部门就下令要求奶粉企业需要自主建设可控的奶源。但站在企业角度来看,本身自己做奶粉就已经很“重资产”了,现在还要花更多的成本去养牛,显然划不来。

然后,我们就看到了这条新闻:

我个人认为,奶源实行集中的标准化生产是很有必要的,但要让奶粉企业全部都有自己的奶源也很不现实,这就好像你不能让中国所有的黄焖鸡餐馆自己也去养鸡一样。

更稳妥可靠的路线,应该是发展大型的畜牧企业。而实际上,现在行业内部也是这么做的。伊利旗下的奶源提供商,有辉山乳业、优然乳业、塞科星、中地乳业、西部牧业。蒙牛旗下,有现代牧业、中国圣牧、富源乳液、中鼎牧业。

此外,掌握大量奶源的还有四川新希望、广东燕塘等企业。当然,也少不了恒天然、澳亚牧业这样的外企身影。

上游的另一个风险则是:中国的奶牛可能不够用了。

随着中国人的消费水平逐年提高,对乳制品的消耗量也在逐渐增加。包括奶粉在内的中国乳制品企业对原料奶的需求越来越高,但中国本土原料奶的供应增长却很缓慢——国内奶源的自给率只有60%,剩下的则需要从新西兰和美国进口。

与此同时,中国的奶牛数量正在下滑。2014年还有840多万头,到去年就只有600多万头了。虽然这几年单产的确提高了,但奶牛总数的减少仍然非常不利于总体供应。

尾声

中国奶粉产业从沉沦谷底到翻身逆袭,其实只是中国经济发展从量变到质变的一个缩影。

中国每一个行业,从奶粉,到新能源汽车,到互联网,大概率都会经过这样一个“被驯服”的过程。我们所接触到的几乎每一个行业,在最开始都是野蛮生长的,然后开始出问题,在强力的整顿和激烈竞争中,市场集中度开始提高,管理也渐渐熟练,最终成为了一个个良性发展的产业。 中国毕竟是一个发展中国家,想成为发达国家,就需要解决一个又一个棘手的问题。

今天,中国是世界第二大奶粉生产国,第一大奶粉消费国,第一大奶粉进口国,欧盟的奶粉60%都是用来出口的,中国的奶粉几乎全部都用来填补内需。各平台的销量冠军榜里,都有中国品牌的身影。 中国奶粉企业,已经渐渐从昔日的冲击中翻过身来了。 但在舆论层面,时至今日,“三聚氰胺”依旧是中国奶粉消费者绕不过去的“心结”。 看知乎的时候,有一个回答让我印象深刻,一位答主说“我相信中国奶粉企业的生产技术,但我不相信他们的良心”。

原来那个找不到了类似的回答也不少

理解精神就好

这话放到电影里会是一句经典台词,但放在现实里未免有些太幼稚了——将一切问题归咎于良心无疑是最简单、最容易的,但毫无意义。

毕竟,当年的三鹿也不是每一罐奶粉都带毒——难倒生产这罐好奶粉的时候,三鹿还有良心,生产那罐毒奶粉时候良心没了,生产下一罐好奶粉的时候良心又找到了? 事实上,十三年前,有问题的岂止一个奶粉产业?——“山寨”这个词恰恰就是那时候出现的。日猫洗洁精,康帅博方便面,雷碧汽水,周住牌洗衣粉……这些让人啼笑皆非的品牌都是哪个时代的产物。一个奶粉产业,又岂能独善其身?

东南口音:我要喝旺仔~

东北口音:整口旺子!

图片来源网络

落后产业链给中国奶粉贴上了“三聚氰胺”的标签,只有一个强大完备的奶粉产业链能撕掉它。

中国奶粉产业链全面踏入世界先进水准之日,就是“三聚氰胺”孽债还清之时。