5月25日,离岸人民币对美元汇率一举突破6.4元,创下2018年6月以来新高,市场对汇率话题的关注讨论再添一把火。

业内人士分析,除美元贬值因素外,近期人民币汇率升值得到了经济稳定恢复、贸易盈余高企和跨境资本流入的支持,是内外因素共同作用的结果,也是人民币汇率弹性增强的体现。人民币汇率短期可能进一步走高,但不会改变双向波动的总体运行格局。

内外因素共振

作为一个“整数关口”,人民币对美元汇率升破6.4元,不仅是汇率重回“6.3时代”的宣告,更是阶段性强势特征的体现。

今年以来,离岸人民币对美元汇率四度向6.4元关口发起挑战。第一、二次发生在年初。2021年开年,离岸人民币汇率连续两日大幅升值,一度逼近6.41元,此后转为盘整;2月,离岸人民币汇率升值卷土重来,彼时最高至6.4011元,险些实现突破,但随即陷入一轮持续一个半月的贬值。第三次则是在本月上旬,凭借5月6日、7日的连续升值,离岸人民币汇率一举收复此前“失地”,但还是在6.4元关口前折返。第四次正是眼下在上演的,从5月24日开始,离岸人民币汇率升值再次提速,突破6.4元不过是“临门一脚”。

据统计,相比4月初低点,最近不到两个月时间,离岸人民币汇率升值超过1800点,幅度接近3%。

对于25日离岸人民币汇率升破6.4元,中国银行研究院高级研究员王有鑫分析,主要受两方面因素驱动:一是美元指数午后一度快速下行至89.5附近,促使人民币被动升值;二是中国资本市场表现较好,股汇联动下跨境资金加快涌入,刺激人民币汇率走强。

在国际金融问题专家赵庆明看来,美元指数走弱是主要原因。此外,民生银行首席研究员温彬认为,我国经济稳步回升、外贸盈余较大、资本项目继续流入,均支持人民币汇率有较好表现。

双向波动特征凸显

值得注意的是,离岸人民币汇率升破6.4元,正值市场围绕人民币汇率的讨论升温之际。

近期有观点认为,可通过人民币升值对冲大宗商品涨价带来的输入性通胀压力。亦有言论称,央行终将放弃对汇率的管理,人民币在中长期内将持续对美元升值。对此,有关方面及时发声,引导预期。

谈及人民币汇率走势,中国人民银行副行长刘国强表示,目前,人民币汇率由市场决定,汇率预期平稳。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。刘国强表示,人民银行完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,这一制度在当前和未来一段时期都适合中国的汇率制度安排。刘国强称,人民银行将注重预期引导,发挥汇率调节宏观经济和国际收支自动稳定器作用,保持人民币汇率在合理均衡水平上的基本稳定。

此外,日前召开的金融委会议要求,进一步推动利率汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定。

业内人士认为,在看到人民币汇率短期展现强势的同时,显然不应忽视今年以来人民币汇率实际是升贬值交替,双向波动特征凸显,汇率弹性进一步增强。

汇率不会大升大贬

业内人士分析,增强人民币汇率弹性,推动汇率市场化改革,方能更好发挥汇率调节宏观经济和国际收支自动稳定器作用。可以想见,监管部门对人民币汇率出现阶段性升值或贬值的容忍度将继续提升。

结合当前内外部因素看,无论是美元还是中国经济、中国外贸,以及跨境资金流动的变化,均可能促使人民币汇率在短期内继续走高。在升破6.4元之后,一些机构预期,人民币汇率将继续向着6.3元靠拢,甚至可能尝试挑战6.2元关口。

不过,从更长时间看,双向波动将是人民币汇率运行的主基调。赵庆明说:“人民币汇率不会大升大贬,‘进入新升值周期’的言论更是不切合实际。无论从国际上主要货币汇率的走势,还是过去几年人民币汇率的表现看,涨涨跌跌才是常态。”

“下半年支撑人民币汇率的国内积极因素将继续发挥作用,但外部市场的不确定性将导致人民币更多呈现双向波动特征。”王有鑫分析,一方面,全球经济复苏加快,中国与主要经济体在经济复苏方面的差异将逐渐收敛,对人民币汇率的支撑作用可能有所减弱。另一方面,随着美国经济复苏加快,美联储可能调整货币政策,美债收益率或继续走高,美元指数料触底反弹,人民币汇率波动性将明显加大。

解析人民币升值:是有意为之吗?外资会因为汇率大幅流入吗?

核心观点

事件:5月25日尾盘,美元兑离岸人民币向下击穿6.4关口,为2018年初以来首次;与此同时,北向资金当日净流入超200亿元,刷历史新高。

商品涨价、出口强劲、外资流入的特殊背景下,人民币兑美元升值引起市场关注,我们尝试回答几个核心问题:

(1)升值是有意为之吗?

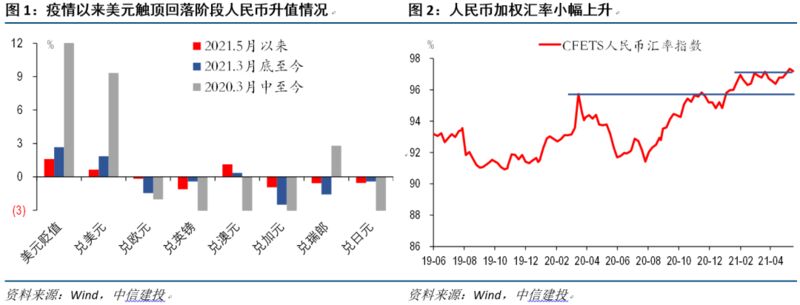

美元走弱是主因:人民币升值幅度远小于美元指数跌幅,而对多个非美主要货币,人民币整体呈现贬值。我们截取疫情以来几个美元指数的关键节点进行统计:2020年3月中旬美元指数触及102左右高点,此后趋势性回落;2021年3月底,美元指数阶段性反弹至93高位,此后再度回落;5月以来美元一度跌破90关口。数据显示,美元指数在三个阶段分别贬值12.5%、2.7%、1.6%,人民币兑美元升值9.3%、1.8%和0.7%,均明显低于美元贬值幅度。我们也计算了人民币兑美元汇率和美元指数的波动率情况,二者在疫情后的特征与疫情前基本一致。此外,尽管对美元大幅升值,但对欧元、英镑、加元、澳元、日元等货币整体以贬值为主。从这些角度看,人民币兑美元变动基本是美元走弱推动,而国内经济基本面强势、疫情率先恢复对人民币的支撑并不明显,主动、单边升值的证据是不足的。人民币加权汇率指数尽管走高,但基本也在较小的区间内波动。

(2)未来会继续升值么?

由于汇率走势仍是美元主导,国内基本面影响不是核心,美元弱势意味着人民币大概率仍强势。上面的分析,主要意义不在于判断汇率变动是否有主动成分,而在于确定驱动力不在于国内,而是美国。在之前报告《美元走弱:非美经济体追上来了吗》中,我们指出最近美元走弱的一个大背景是,美国疫苗接种与经济重启均逐渐接近尾声,边际提升空间已有限,而欧洲和新兴市场疫苗接种明显提速,二者在复苏差距方面进入收敛阶段,全球将真正意义上进入共振复苏,而不再是美国独领风骚。这意味着美元大概率还是维持在弱势区间,而人民币也很难扭转强势格局。

(3)外资会因为汇率大幅流入吗?

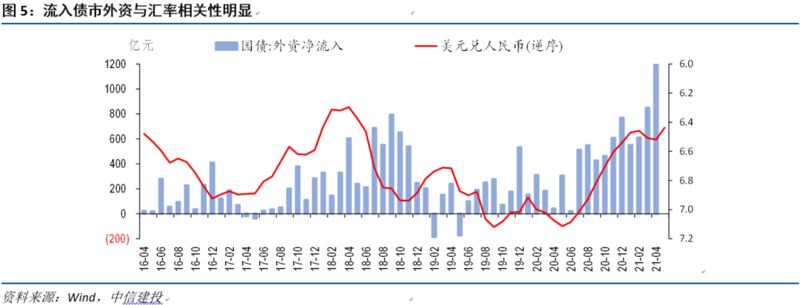

从历史数据看,流入国内股市和债市的外资行为有一定差异,股市外资对汇率的敏感性低一些,债市外资则更加看重。

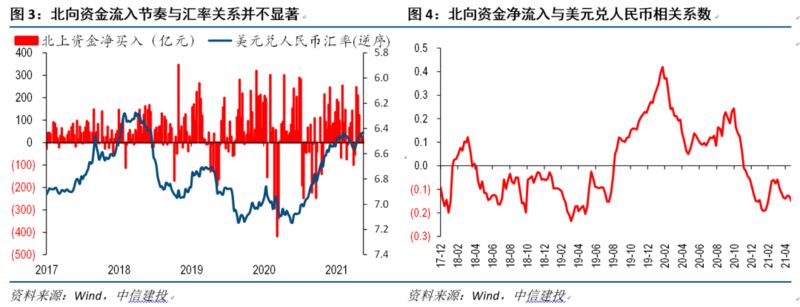

北向资金与汇率相关性较小,但在全球股市强势背景下,外资有望维持流入趋势。尽管逻辑上,本币升值有利于外资流入套利,但投资权益资产的外资行为并未明确呈现出上述规律:从趋势上看,人民币升值或贬值的阶段,并不一定对应外资大幅流入或流出。例如,2017年人民币大幅升值,外资流入加速迹象不明显,2018年人民币大幅贬值,外资流入也没有出现明显放缓。从相关系数看,负向和正向的结果也交叉出现,并不稳定。美股走势对北向资金影响可能更为重要,目前看美国流动性环境仍然良好,经济复苏继续推进,美股仍有支撑,外资有望维持流入态势,但需要关注美股下半年潜在的调整风险。

流入债市的外资节奏则与汇率相关性明显,强势人民币会给债市带来更多支撑。国内债市处于开放过程中,国际债券指数不断纳入国内债券,因此外资流出的情况相对少见,但流入规模的大小变化与汇率走势仍相关性明显:当人民币兑美元趋势性升值时,外资配置国内债券的步伐会逐步提速,而当人民币兑美元趋势性贬值时,外资配置速度容易放缓,有时中间会有1个季度左右的时滞。从这个角度看,若人民币维持强势,尽管流入规模在年初以来屡创新高,但债市短期不会面临太大的外资减速压力。