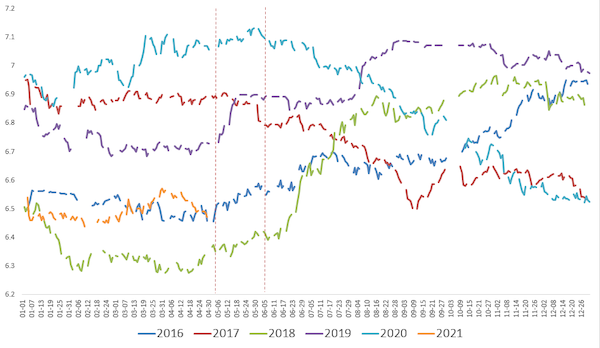

时隔近3个月,人民币对美元汇率又一次迫近6.4关口。截至北京时间5月24日19:10,美元指数报89.882,跌破90关口,美元/离岸人民币报6.4268。

“财政和货币政策双宽松下,这次连上周美联储的缩表信号都救不了美元。”某外资行外汇交易员表示。外界预计,未来人民币仍将维持在相对偏强的水平。

而人民币升值也在很大程度影响企业的结售汇和套保行为,以及上市企业的汇兑损益。在银行代客收付的选项中,以人民币收付的比例目前已超过结售汇,成为境內企业的第一选择。

人民币仍将在偏强水平波动

4月以来,人民币重回升值通道,对美元即期汇率从3月30日的6.57升至目前水平。

鉴于近期人民币再度大幅攀升,有一种观点揣测,可能是央行容忍或推动人民币走升来吸收输入性通胀的压力。但实则不然。

人民币升值是全球多种力量下的结果,而央行近期也明确了态度——5月21日,国务院金融稳定发展委员会召开会议表示,保持人民币汇率在合理均衡水平上的基本稳定。央行副行长刘国强提及,未来人民币汇率的走势,将继续取决于市场供求和国际金融市场变化,双向波动成为常态。央行此次针对汇率机制问题强调,以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,在当前和未来一段时期都是适合中国的汇率制度安排。

“央行不会刻意寻求升值,从近期的中间价模型观测,央行的态度更趋稳,”某外资行外汇策略师对记者表示,“例如,在隔夜一篮子货币不太动时,第二天中间价会定得比模型预测的高(人民币更弱),按理说中间价应该走低(人民币更强)去捕捉隔夜的波动,但中间价显示是‘打折捕捉’,这其实体现了‘稳’的态度。”

未来一段时间,人民币大概率将在偏强水平波动。交通银行总行国际业务部外汇业务专家朱延桦对第一财经表示,在剔除GDP增速因素之后,中美的M2(广义货币)呈反向走势。中国在渐渐收水,而美国“覆水难收”,流动性水平是影响汇率的一大重要因素,预计人民币仍有走强的动能。

同时,4月以来,随着欧洲疫苗普及迎头赶上,美元的优势被削弱,出现了一波欧元“逼空”行情。“如果欧元区大规模接种疫苗,市场对欧洲经济的预期将增强,逻辑链条可能为——欧元走强,美元指数下跌,人民币被动走强。”朱延桦表示。

此外,强出口也继续支撑人民币需求。中信证券认为,美国的贸易逆差在2020年12月以来逐步增加,截至2021年3月达到744.48亿美元,环比增加5.56%。持续的贸易逆差提高了外币的需求,为美元带来贬值压力。

企业用人民币收付的意愿高涨

拉长期限来看,人民币在去年下半年开始发力,一路单边升值的结果导致境内企业用人民币收付的意愿高涨。

“在银行代客收付的选项中,以人民币收付的比例超过40%,较2019年提高了十多个百分点。一举超过结售汇,成为境內企业的第一选择。结售汇的占比接近四成,其余的两成比例为企业自有外汇。”朱延桦对记者表示。

在汇率风险管理工具的运用方面,据记者了解,在远期风险准备金取消的背景下,企业选择远期结售汇锁定汇率风险的比例直线上升。掉期工具的运用比例则大幅下降,期权的份额基本维持不变。整体上看,即期结汇仍占所有交易的四分之三,远期的比例上升到了15%,期权份额大致为远期的一半,掉期为期权的三分之一。

一般而言,通常在每年的5月到7月,外商投资企业和海外上市企业将会进入分红派息季节性高峰。因此,有观点认为,进入5月后,人民币或再次面临贬值压力。

不过,朱延桦认为这种判断过于绝对。根据他的研究,“尽管整体上分红派息期间人民币贬值居多,但此前都是有具体大背景的,例如2018年、2019年的中美贸易摩擦,2020年的美元荒。整体来看,其实影响不大,人民币大概率还是会沿着此前的大趋势变化。”

三类企业或受益于升值趋势

汇率变化也明显体现在了上市公司的汇兑损益上。

根据年报披露信息,截至2020年末A股上市公司共计4300余家,剔除2020年之后上市的,共计有3734家企业。2020年全年,汇兑损益轧差之后,全市场公司总计亏损约239亿元,占全市场4.2万亿元净利润的0.57%。

朱延桦表示,3000余家企业中,报告汇兑亏损的有2278家,占比61%;报告盈利的有671家,占比18%;剩余20%的企业全年无汇兑损益发生。这也进一步突出了“中性套保”的重要性。

在人民币维持强势的背景下,有望明显受益的行业主要有三大类。

首先是航空、旅游等外币负债消费类。西部证券认为,航空公司资产负债表上有大量的美元负债,因此人民币升值将大幅提高各航司的汇兑收益,加速航空公司的业绩改善。人民币升值也能够提高居民购买力,叠加此前受疫情影响的消费抑制,一旦海外疫情缓解,境外旅游将有望迎来显著增长,航空、机场及旅游等相关行业将显著受益。

其次,造纸和炼化等与进口成本挂钩的制造业。人民币汇率趋于升值有利于持续降低进口成本,而造纸和炼化等制造业对于纸浆、铜、原油等原材料进口依赖度较高,因此将显著受益。

最后,银行、保险等指数权重板块将得益于外资被动ETF的配置加码。人民币升值将提升国内权益市场对于海外资金的吸引力,银行、保险等大金融作为指数重要权重板块将有望受益。