中国有几样东西很依赖进口,这对我们构建内循环为主的新经济格局产生了障碍。它们分别是石油、芯片、大豆,以及这一次被炸出水面的棉花。

这两天的滔天巨浪,一朵棉花腾空升起,也被有心人抬升到了国本民生的高度。

一本《棉花帝国》已经被卖到了脱销,人人都渴望在激荡历史的脉络中,解码这个时代的脉搏。

新疆的优质棉我们自己都不够用,而这是否会成为又一根卡住我们战略空间的手指?

一朵棉花,有人看到了阴谋,有人看到了争斗。

但很多人都没有看到,背后隐藏着中国最牛逼的经济战略。

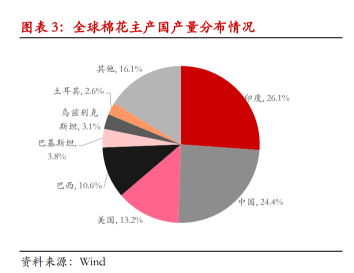

中国是世界最大的棉花消费国、第二大棉花生产国,在2020/2021年度棉花产量约595万吨,而新疆是全国、全世界的棉花主产区,产量520万吨左右,占国内产量的87%,占国内消费的67%。

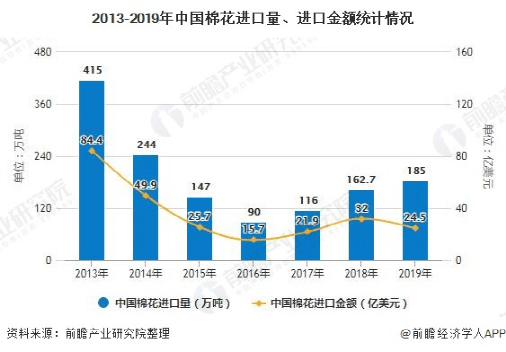

但是,我们的总需求量约780万吨,年度缺口达到185万吨。

为了满足国内需求,中国去年进口了约200万吨棉花。过去几年的时间里,棉花的进口量持续变大。

这意味着,现今我国主要农业缺口,排第一的是大豆,排第二就是棉花了。有意思的是,我们的最大进口来源国都是美国。

本土和进口的棉花,有相当大部分会流入国内的纺纱厂—织布厂—染织厂—制衣厂,最后变成一件件衣服。这个不说大家也懂。 不过, 如果你去翻一下今天被抵制的H&M、优衣库等品牌的标签,你会发现它们有很多很多的产品,其原材料并不是棉麻这些天然的植物纤维,而是各式各样的化工纤维、涤纶、腈纶、锦纶、氨纶……

换言之,你身上穿的衣服,很可能是“假”的“棉衣”。

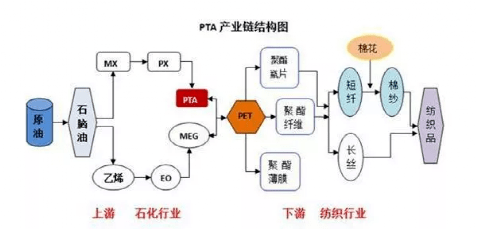

看看下边这张图片:

把原油加工成石脑油,从中继续提炼出PX和乙烯,经过再次加工变成下游产品即聚酯(PET),把它熔融纺丝及再加工可以制成各类合成纤维。

是不是很神奇!

石油这玩意,加工下最后就变成了你身上的衣服,还有我们戴了一年多的口罩。

H&M因一朵棉花闯了弥天大祸,但实际上棉花并非是H&M最重要的原材料。

今天,化工纤维占全部纺织原料的比例已经高达八成以上。作为世界最大的服装制造之国,中国使用最多的其实也是化纤原料,而非棉花。

这个奇迹,来源于早前中国非常具有先见之明的战略布局。

棉花虽好,但用多了“伤人”。

我不是说棉花这玩意有害,而是在中国的农业布局中,棉花跟粮食天然是要打架的。

在1970年代以前,中国的纺织品基本全部要靠棉、麻、丝等天然纤维加工生产。而棉花的供给严重不足,大家穿衣服基本上是新三年,旧三年,缝缝补补又三年。

为什么会这样?

因为中国十多亿人口啊。“解决温饱问题”中国人从1949年说了超过四十年,这个温饱就是说吃饱、穿暖的问题。

要吃饱,就得提升粮食产量,必须保障耕地、提升亩产(种子科技、施肥),全国土地一盘大棋进行精细化管理,尤其是严格守住18亿亩的红线不动摇。

而要穿暖,早期也得向土地去要,靠扩大棉花的种植面积、提升亩产。

这两个不就矛盾了吗。中国的耕地是有限的,有限的土地资源,既要解决十数亿人口的吃饭问题,又要同时解决这么多人的穿衣问题,不堪重负。

棉花与粮食争地,一度成为困扰中国的一个超级难题。随着人口的快速膨胀,这个压力只会越来越大。

所以,中国只能另谋出路。

1972年,中国集中了当时宝贵的外汇,进口了一套能够生产维尼龙化纤的设备。当年化纤产量就占到全部纺织原料的5.5%。

这是我国石油化工业的一个发端,也是中国纺织业的一个拐点。

化纤的引入和发展,把“穿衣穿暖”成功从一个农业问题变成了一个工业问题。

到1998年,我国的化纤产量达到510万吨,合成纤维产量超460万吨,超过美国成为世界最大的化纤生产国,在全球产量占比达到20%。到现在,纺织业80%以上的原料使用的是化学纤维。

这不但解决了14亿人的穿衣问题,同时还创造了一个庞大的产业链条。2020年中国纺织服装出口额达2962.3亿美元,产品销往全球227个国家和地区。

可以说,纺织业开启了中国经济走向开放、做大做强的历史进程,而化工业为这一进程注入了血液。

今天中国的人口已经从1950年的5.5亿人上升到14亿,翻了两倍有余。但与此同时,中国棉花种植面积从高峰期的从7300万亩减少到4754万亩,砍了三分之一。

中国在人口膨胀的同时,还能解放出更多的土地资源用于粮食耕种(也包括城市建设),背后的功臣正是我们强悍的化工产业。

很多人不知道,现代纺织业并不是一个独立的工业门类,它的上游是化工业、棉纺织业,其中化工业的上游则是能源产业。

中国今天能够成为全球的纺织业大国,是因为中国同时也是全球的化工大国。

乙烯被称为“石化工业粮食”,其产量被视为衡量一个国家石油化工水平的标志。原本,我们的乙烯生产线要从通用、西门子等公司引进,造价动辄上百亿,而且一旦生产线出现问题,维修也只能看别人脸色。要是停工了,一切损失更是自行负责。

2012年,中国石油大庆石化公司实现了大型乙烯成套技术工业化,让中国从此告别了半个多世纪的技术依赖。

2018年,由沈阳鼓风集团投入数亿元,自研自造的120万吨乙烯装置投产,标志着核心技术全面实现了国产化。

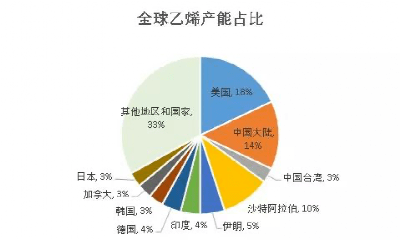

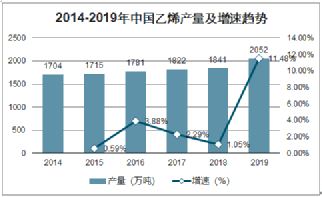

得益于生产装置和机械装备的大型化、现代化、国产化,近两年中国乙烯的产量提升速度加快。目前全球乙烯产能最大的是美国,中国排名第二。

在这个历史进程中,起到关键作用的两个公司,都位于我们平日里嘲笑的老东北工业基地。

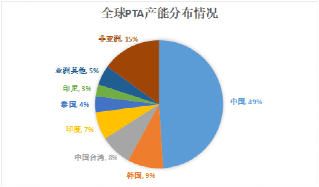

在此还要说一下PX。虽然民众对此有点闻之色变,但这并不妨碍它在化工界的地位。作为一种重要的化工原料,PX是后续很多化纤产业链的源头。现如今,中国已经是全球最大的PTA生产国,产能已经占到全球50%。

而从一滴油到一匹布,从一朵棉花到一个产业链,中国的能源安全、制造业升级、粮食安全三条经济命脉,在这个奇妙的地方交汇了起来。

今天社会上有一股很明显的焦虑情绪:最懂后发优势的中国,被后发国家复刻发展路径的焦虑。

我们沿海地区的劳动力成本、土地成本已经很高了,当年用来承接第三次全球产业大转移的基础条件正在瓦解。

而越南在崛起,印度在崛起,非洲在崛起,这些新兴经济体会不会凭借着更加低廉的人力成本,来虹吸中国的产业迁移,掏空中国的低端制造业呢?

答案是没那么容易。作为全球化工大国的地位,其实大大减缓了我们产业空心化的危机。

以纺织服装业为例。这个劳动密集型产业已经成为了越南的生命线,但他们主要承接的是加工环节,即发挥廉价劳动力优势的部分。

而纺织生产所需的上游原料,纽扣、拉链、中高端面料、印染剂等,仍然需要从中国大量进口。这部分的利润,有很大部分留在了中国。

上游被中国牢牢掌控。中国一感冒,越南就打喷嚏。中国一发烧,越南纺织业就要吃药。

这个场景,是不是有点像华为手机,很多高端零部件都受制于日韩美?

那么,为什么会这样呢?

因为越南举国之力也生产不出比从中国进口更便宜的纺织辅料,从中国进口的面料、纤维加上运费、关税平均比越南国产便宜10%-15%。

现实的例子,说明了纺织原料要想形成有竞争力的价格,绝不是比拼谁的劳动力更廉价那么简单。

各个产业集群要深度分工,相互配套,发挥全产业链的聚集和规模优势,才能整体提升生产效率、降低成本。

这方面,中国具有独步天下的武功。

我们是世界上唯一拥有联合国产业分类目录中所有工业门类的国家,包含了全部41大类的工业。从产量上看,全球500多个工业品,中国有220个世界第一。我们的集群效应,我们的专业分工化程度是最高的,没有之一。

而且我们又有非常庞大的化工产能,将规模效应发挥到了极致,能提供最最便宜的化纤原材料,越南没有这么好的基础设施条件。

这种优势在去年疫情之后发挥得淋漓尽致。之前向东南亚、印度等低人力成本转移的低端制造业,因为无法开工,订单迅速向中国回流。

这使得上个第三季度中国纺织业突然迎来爆发,原因就在于印度的多家大型出口纺织型企业的订单转投了中国。

在以中国为核心的全球纺织业链条当中,越南其实只是扮演一个组装厂的角色。

如果中国不是一个化工大国的话,今天东南沿海的很多低端产业可能就真的被掏空了。

如今国际国内双循环的政策下,中国超大的内需市场被进一步采挖,庞大精深的供应链网络又开始升级。

中国现在需要的,是一根根掰开卡在脖子上的手指,向着制造业第一梯队、建立全球科创中心而攀登。

五年后,十年后的中国,会是什么样子?

还会被人拿住一朵棉花说事吗?