在宝马汽车论坛里,有许多图文并茂的帖子,教你如何不露痕迹地抠掉车屁股上的“华晨宝马”字样。华晨宝马是很多人知道华晨汽车集团控股有限公司(以下简称“华晨集团”)的第一契机。对于国内第一家拥有自主知识产权的车企,以这样的方式出现在大家的认知中,未免有些尴尬。

更为尴尬的是,如今,除了旗下合资品牌华晨宝马依然耀眼,华晨集团的自主品牌,早已开启隐形模式,少人问津。

近期,一则华晨集团10亿债券到期无法兑付的消息,掀起了巨大的波澜,将这家老牌车企推上了风口浪尖。

车市寒冬,车企落幕的消息并不鲜见。但是华晨汽车横空出世又悄然沉寂的故事,在今天或许依然值得回味。

赴美上市第一股

说起华晨的诞生,有两个人不得不提,一个是赵希友,另一个是仰融。

1984年,全国都在探索国有企业的经营机制改革,市场松绑的信号吹到了全国各地。这一年,长城汽车诞生在保定,四川的长安厂也由军工企业转型为民用汽车企业。

作为试点,沈阳市农机汽车工业局把全市挂有“汽车”字样的96家企业拼凑在一起,成立了沈阳汽车工业公司,由快到退休年龄的副局长赵希友担任董事长兼总经理。

赵希友接手的是一个破烂不堪的摊子。这些企业都是街道小厂转过来的,四面透风,四处漏雨,没有钱也没有技术,固定资产和流动资金加在一起只有1.8亿元。

公司经营了几年,但磕磕绊绊,不见起色。

赵希友虽然年近60岁,却是一个很活跃、具有闯劲的改革家。1987年,在赵希友的努力下,对公司进行了股份制改造,改制为金杯汽车股份有限公司。1988年夏天,金杯汽车公开发行100万股股票,每股100元,共计1亿元。

赵希友的算盘打得挺好,金杯公司有5万职工,一人买1股就有500万元,买10股就5000万元了。但让人意外的是,大家几乎都不买。无奈之下,只得号召所有厂的厂长、经理带头认购。

经人介绍,赵希友还派人到北京,在国家体改委大院摆出桌子推销金杯股票。

金杯股票卖了一年多,还有一半在自己手里。正值赵希友心灰意冷之时,1991年春,国务院办公厅下发了《关于向社会公开发行股票的股份制试点问题的通知》。

在这个关键时刻,一个“拯救者”出现了,他便是仰融。

仰融一举吃下价值4600万元的金杯股票,成为金杯汽车实际上的大股东。但当时私人控股国有企业颇为敏感,为了安全起见,仰融在百慕大注册了一家用于收购的壳公司,名为华晨中国汽车控股有限公司(以下简称为“华晨中国”)。

赵希友和仰融几乎是“一见钟情”。两人一个通晓汽车生产,一个深谙资本运作,都想在金杯汽车项目上有所作为。

1991年7月,仰融联合海南华银(时任董事长为许文通,与仰融关系密切)与金杯汽车合资组建金杯客车。金杯汽车占60%股份;海南华银占股15%;仰融占股25%。三方分工如下:赵希友代表金杯方面负责汽车制造,海南华银负责融资,仰融全力运作海外上市。

不久后,仰融安排了一次关键性的换股,将控股比例扩大到51%,成为该公司的绝对控股方。

随后,又经过一番让人眼花缭乱的运作,仰融为他在百慕大注册的华晨中国戴上了一顶“有众多垄断性国营资本背景”的“红帽子”。仰融没料到的是,正是这一讨巧的红帽子设计,让他在十年后不得不作别一手打造的华晨系。

1992年10月,“华晨汽车”(NYSE:CBA)在纽交所成功上市,融资7200万美元。

这在华尔街引起了很大的轰动,《华尔街日报》在报道中说:“这是一个象征性的事件,也许从今天开始,中国真正融入到了资本主义的游戏中。”

1995年,仰融以大股东的身份,接管了金杯客车的管理权。当时金杯公司的主打产品是“海狮”牌小客车,仰融把全公司最优秀的研发人员全部集中起来,开发出了一款低成本的海狮新车型。新海狮推出市场之后,因造型新颖、价格低廉、营销手段灵活深受中小城镇用户的欢迎。

从1996年起,沈阳金杯一路高歌猛进,迅速成为国内轻型客车市场的老大,每年销售额都以50%的速度增长,一直领跑同业,并创下了投资回报率高达30%的行业纪录。

在当年许多影视作品中,金杯客车甚至成为黑帮团体的标配,画面经常是方方正正的金杯车一停下,呼啦啦下来一群光着膀子、文着大花臂的打手。

金杯客车成功以后,仰融不满足于轻型客车市场,瞄向了更具诱惑的轿车市场。他开辟了中国人制造轿车的全新路径:用资本杠杆撬动全球资源,为我所用。

1997年6月,华晨中国出资6200万美元,请意大利汽车设计大师久加诺主持设计中华汽车,并委托英国汽车工业研究协会的米拉公司对整车进行验收。至于重要的总成和配套件,华晨中国又投资1亿美元委托国际著名汽车零部件公司开发。

与此同时,仰融没有停止资本版图的扩张。1999年,华晨中国又在香港主板上市,股票代码为01114。

2000年12月,第一代“中华”轿车在沈阳下线。

一个被很多国内汽车业人士认为是不可思议的梦想,在技术上就这样实现了。当时的中华轿车,是除一汽红旗以外中国唯一一辆拥有自主整车知识产权的轿车。

为了表彰第一辆“中华”牌轿车下线,沈阳市政府在2001年1月举办了一个隆重的仪式,授予仰融“荣誉市民”的称号。

仰融公布2000年公司业绩,华晨中国的销售收入为63亿元,轻型客车市场占有率高达60%,税后利润为创纪录的18亿元,在汽车行业里仅次于上海大众、一汽大众。

仰融退场

但仰融恐怕没有想到,也是因为中华轿车,他最后远走他乡、落寞收场。

在中华轿车生产过程中,仰融意识到了使用的日本三菱发动机存在动力不足的问题,而三菱方面拒绝技术更新。

当时正在密切接触的宝马公司,向仰融推荐了罗孚汽车。罗孚是一家英国老厂,技术研发能力雄厚,但是由于成长缓慢,亏损累累。双方的谈判,很快就从发动机项目上升到全面合资。

仰融最终决定把罗孚项目放在宁波,这一点遭到了辽宁省和沈阳市有关方面的强烈抵制。尽管辽宁省最后让步提出了“大连方案”,仰融仍坚持要在宁波建厂,并承诺沈阳仍然是华晨的客车基地。

在此之前,仰融已经开始了他的全国化布局,除了宁波项目,他也接洽了在湖北孝感的雷诺项目。

在项目选址等众多矛盾推动下,辽宁省和仰融的亲密合作关系逐渐走到了尽头。2001年秋天,辽宁省成立华晨资产接收工作小组,与仰融就华晨的资产性质开展谈判。当年的红帽子光环,成为了如今的死穴,辽宁省政府主张将华晨收归国有。

拉锯式的谈判在2002年春节后破裂。2002年5月,仰融以旅游护照悄然赴美。6月,他将自己持有的华晨中国股票全部抛售,正式出局。

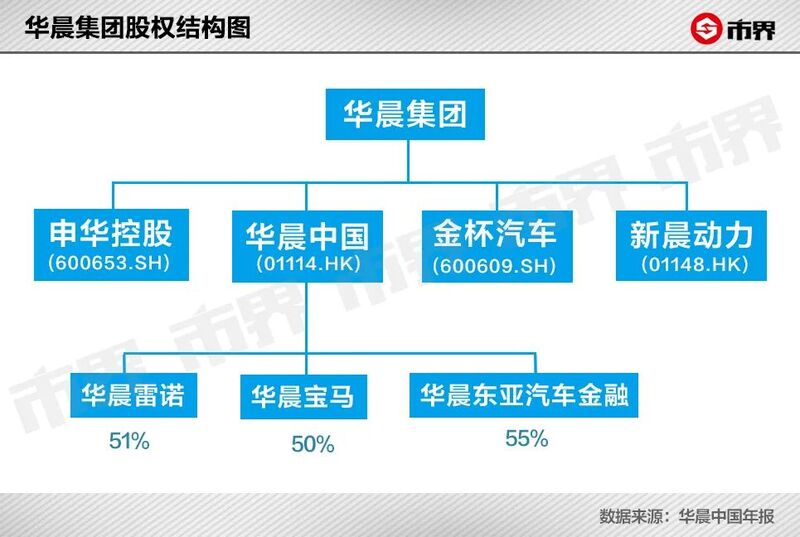

同年,华晨集团成立,辽宁国资委和辽宁社会保障基金理事会分别持有80%和20%的股权,它成为华晨汽车资产的统一运营平台。

为了减少损失,辽宁省竭力挽留团队骨干。仰融走后,先前追随他十余年的“四大金刚”均同意留任。其中,苏强接任华晨中国总裁兼行政总裁,吴小安接任华晨中国主席,洪星和何涛分别出任华晨中国副主席和财务总监。辽宁省政府承诺4人可按每股0.95港元的价格,分别获得8000万~9000万股不等的期权认购权,共占华晨中国总股本的9.446%。

2002年是国内汽车行业黄金时代的起点,华晨汽车或许原本可以乘着东风大有作为,而现实却很骨感。

2002年8月,中华轿车正式上市销售时,苏强表示,要让华晨中国“通过5~10年的时间发展为国内的一个重要的汽车集团,5年内目标销售量达到18万~20万台,10年内达到40万~45万台”。

但一切都向着相反的方向奔涌而去。

2004年,华晨中国的利润从3年前的9亿元,下降到4860万元,降幅之大令人汗颜。两年前苏强所做的蓝图规划,恍若隔世。

之后两年,苏强等四人因国有大股东所承诺给予的期权无法兑现,于2003年、2004年前后两次抛售他们早期拥有的企业股权,总共套现约3.3亿港元。消息一出,引起投资者的恐慌,“华晨系”股价一泻千里。

北大纵横管理公司的分析师认为:“仰融的棋他们理解得不透彻,而且,他们又必须考虑与政府之间利益瓜葛的问题,是无法全身心经营企业的。”

2004年,苏强、吴小安被取代。一年后,“四大金刚”悉数离开华晨。到2005年底,华晨的最高管理者在三年的时间内换了四批人。

仰融和“四大金刚”退场后,为华晨中国留下了一个最宝贵的遗产。2003年5月,宝马集团和华晨中国共同设立合资公司——华晨宝马汽车有限公司,双方各持50%股份。在往后的许多年,华晨宝马成为华晨中国最重要的利润来源。

祁玉民时代

经历了连续三年的管理层动荡后,辽宁省政府派出了就任一年多的大连市副市长祁玉民。此前,他在大连重工从事管理工作二十余年,经验丰富。

2006年1月,祁玉民出任华晨集团董事长,并语出惊人:“我是稀里糊涂上华晨来的,我来之后真像掉进火坑里一样。”

祁玉民

等待他的的确是“火坑”一样的局面。2005年末,华晨集团3年来的累计亏损达到32亿元,工厂几近停产。与糟糕的财务状况相应的,是复杂的业务和人事关系。优秀人才大量流失,这家曾经风光无限的企业举步维艰,到了生死边缘。

祁玉民上任五天,辗转多个银行为公司谋到7亿元的贷款,为员工发了工资,偿还了一部分债务。又与销售分公司总经理杨波制定了价格战的策略,当时仅有的一款尊驰车型,13万元款降价到11万,17万元款降价到14万。不久后上市的第二款新车——骏捷,定位在10万元以内。

来势汹汹的价格战帮助中华轿车在这一年迅速打开了销量,号称“小宝马”的骏捷车型成为了抢手货,几乎要排队加价等提车。

此时,外界对祁玉民议论纷纷,汽车界有人称他是“价格屠夫”,公司里也有抱怨“赔钱赚吆喝”,但低价策略确实迅速为华晨打开了局面。

华晨汽车在2006年以突破20万的销量,跻身全国汽车销量第九名。其中,中华轿车累计销量达5.8万辆。

无论外人如何评价祁玉民的策略,无可争议的是,他把华晨从死亡线上拉回来了。2007年,华晨达到了营收巅峰。

稍稍稳定了内忧,外患又来了。

2008年,全球金融危机爆发,中国汽车市场也被波及,合资车企纷纷降低产品价格,并将产品线下探至低端车型领域。自主品牌承受的压力远胜以往,华晨汽车的销量也开始倒退,当年仅销售28万辆,营收随即下滑。

与此同时,动荡时期核心技术人员赵福全等人离职造成的阴影逐渐显现。

2009年年底,销量不错的骏捷FRV大规模召回,暴露了产品质量控制上的问题。而在产品研发方面,2008年前后华晨中国推出的产品,基本都是现有产品的小改款或平台延展车款,未见一款全新产品推出,明显落后于吉利、奇瑞等其他自主品牌厂商。

市场竞争日趋激烈,又鲜有亮眼的车型,华晨中国自主业务逐渐开始走下坡路。

2009年11月,华晨中国因不堪旗下中华轿车业务持续亏损的拖累,以4.94亿元人民币出售给母公司华晨集团,出售所得资金用于轻型客车及宝马合资车中。这一年,华晨中国亏损高达274亿元。

早在华晨中国与宝马合资之初,就传出了宝马希望华晨放弃中华的消息,当时华晨方面表示要坚持“两条腿走路”,而这条自己的轿车路,最后还是放弃了。

2010年上半年,华晨中国因华晨宝马销售量同比增幅超过50%而扭亏为盈,实现净利润约5.1亿元人民币。

尽管华晨还想在自主品牌发力,在2014年11月推出耗资26亿打造的高端商务品牌华颂,首款车华颂7号称对标别克GL8,但是最终折戟市场,2015年1、2月销量均不到100台。

在研发上一心求快,过于依赖外部合作,也导致了华晨中国自主研发能力的长期孱弱。祁玉民的梦想产品是:“底盘是保时捷调校的;它的造型、内外饰是意大利搞的;它的发动机是和宝马合作的。三大资源一整合,是不是一个好车就出来了?”

早年风靡一时的金杯客车,也因为技术升级缓慢,同时轻客市场不断崛起,江铃控股、福田汽车、南京依维柯等品牌纷纷涉足这一领域,日子变得更加艰难。

在合资车企领域,作为仰融蓝图中唯一被保留下来的宝马项目,最初几年也遭遇了水土不服。

尽管苏强等人在接受采访时,一直在提与宝马的共线生产,不可否认的是,华晨中国上下对华晨宝马最大的期望是能够快速带来投资回报,缓解华晨的盈利压力。

出乎意料的是,宝马国产一年,销量不升反降,甚至与中华轿车一样处于亏损当中。华晨中国2003年年报数据显示,合资半年的华晨宝马亏损2.5亿元。而据中国汽车工业协会2004年1~11月数据,华晨宝马继续亏损3.49亿元。

由于华晨中国缺乏运营高端品牌的经验,在成立最初的几年,华晨宝马销量惨淡,与一汽-大众奥迪的差距越来越大。于是,祁玉民采取退让措施,将本来握在手中的华晨宝马财务权、销售权等权限让给宝马汽车集团,由宝马集团掌控华晨宝马的销售体系。

汽车业分析人士张志勇评论说:“在合资企业中,或多或少都存在一些整合生产、销售等渠道争夺话语权的现象,但华晨在权利丧失的过程中,反应是最小的。这是因为华晨自身实力相对较弱,因而没有太高的追求,也没有太足的底气。尤其剥离中华轿车、出售沈阳晨发股权后,宝马更是成了撑起华晨中国的唯一支柱,华晨话语权的丧失几乎是必然。”

让权成就了华晨宝马,为华晨中国带来了可观的利润,同时也为若干年后被宝马撇下埋下了伏笔。

为了挽救仅剩的商用车业务,2017年7月,华晨中国以1元的象征价格,将华晨金杯49%的股权转让给雷诺集团。

牵手雷诺后,金杯的销量也不容乐观。据华晨中国2020年半年报显示,华晨雷诺2020年上半年售出11733辆轻型客车即MPV,较2019年同期减少42%。而华晨宝马2020年上半年销量达到262012辆,较去年同期仅减少0.8%。

祁玉民救活了华晨,但华晨错过了自我发展的好时机,以致今日前路艰难。

作别宝马

为祁玉民的华晨生涯画上句号的,是2018年的华晨宝马股比调整。

2018年10月11日,华晨宝马打响股比放开第一枪。正值华晨宝马15周年之际,华晨与宝马双方宣布,拟在2022年前向宝马集团出售华晨宝马汽车25%的权益,交易价格290亿元人民币,同时,合资协议将延长至2040年(从2018年至2040年)。这也就意味着,到2022年后,华晨中国每年只能从华晨宝马分红25%。

据华晨中国财报显示,2020年上半年,华晨中国实现营收14.5亿元,同比下降23.85%;净利润为40.45亿元,同比增长25.24%。其中,华晨宝马净利润高达43.83亿元,同比增长23.4%。如果扣除从华晨宝马得到的利润分成,华晨中国其他板块总体亏损达3.4亿元。

华晨宝马一直是华晨中国利润的主要来源。数据显示,如果将华晨宝马所贡献的利润从华晨中国2015至2018年的业绩中扣除,华晨中国其余板块在这四年分别亏损5.4亿、6亿、8.6亿和4.2亿元。

当下对华晨宝马的依赖有多深,两年后华晨中国的业绩所受打击就有多大。

对此,祁玉民明确表态:“股权转让将于2022年完成。宝马在延长合资期限的同时,将向国内投入更多的新产品和先进技术。未来华晨集团将取得更多和更长期限的收益,不会对业绩造成负面影响。”

市场似乎不太为祁玉民的这个说法买单,股比调整的消息一出,华晨中国的股票应声下跌。同时,华晨集团股票、债券在资本市场上的表现日益萧条。

前文的10亿债券违约,只是华晨集团债务规模的冰山一角。除了债券违约,华晨集团出现了信托等方面的违约。截至10月15日,华晨集团未能按时兑付《江苏信托-信保盛158号(华晨汽车)集合资金信托计划》的贷款本金10.01亿元、利息2000万元、罚息668.38万元。

早在今年8月,华晨集团旗下的多支债券发生暴跌。其中18华汽01债更是连跌三天,从85元直接跌到55.8元,跌幅高达34.35%。对此,华晨集团曾通过公告回应称,公司生产经营活动有序开展,当前所有到期债券本息均按时兑付,未有任何违约情况发生。

华晨集团2020年债券半年报显示,集团总负债1328.44亿元,扣除商誉和无形资产后,资产负债率为71.4%。公司合并有息债务为641.81亿元,其中短期有息债务439.87亿元,占比68.54%。

华晨集团的实质性违约,引发了监管注意。11月2日,上海证券交易所发布公告,对华晨集团予以书面警示。公告显示,华晨集团在债券续期内,存在未及时披露信息的违规行为。

11月4日,华晨集团在上海证券交易所披露公告称,公司发行规模为10亿元的非公开发行债券“17华汽05”,到期日为10月23日。因公司资金紧张,未能按时兑付债券本息。经努力筹集资金,公司将于11月5日支付上述债券2019年10月23日至2020年10月22日利息。

华晨宝马辽宁沈阳铁西工厂

华晨集团公告透出公司资金的紧张状况,即便在监管和舆论压力之下,还只能先支付利息,债券本金还是无法兑付。

据同花顺iFinD统计,截至11月5日,华晨集团还有13只存续债券尚未兑付,债券余额合计162亿元。从到期时间看,公司到期及回售压力集中在2021年、2022年,债券到期及回售规模分别为65亿元、92亿元,涉及债券分别为4只、8只。

翻看2020年辽宁省政府工作报告,提及华晨的仅有两处,一处是强调华晨这类国有企业的投资属性,另一处是华晨宝马的三期项目,华晨的自主品牌并未被提及。

华晨集团的最终结局,是像夏利和力帆那样走向破产,还是像传闻中的那样即将迎来司法重整呢?