无惧隐忧,经济复苏仍有空间。

2020年,受新冠疫情的冲击,全球经济出现了深度衰退。但由于疫情管控得力,复工复产迅速恢复,2季度以来,我国经济出现了明显的复苏,2020年前三个季度的GDP增速转正至0.7%,成为全球唯一正增长经济体。

随着我国经济的复苏,市场对于经济可持续性的讨论升温,部分观点认为当前经济仍存在隐忧,可能会影响未来的复苏进程。

事实真的如此?鉴于此,本文将从主流观点的三个隐忧出发,逐一展开分析。

杠杆率上升预示债务风险加剧?

2020年我国宏观杠杆率出现明显上行。上半年,宏观杠杆率由2019年末的245.4%上升到266.4%,增幅21%,引发了市场对于债务风险爆发的担忧。图1:我国宏观杠杆率水平

数据来源:choice金融终端,36氪整理

但是通过分析发现,年内我国杠杆率的上行主要是为应对突发疫情冲击而实施的逆周期“应急式”宽松,是一种暂时性的行为,类似于2008年金融危机发生后的加杠杆(杠杆率上升 31.8 %)。

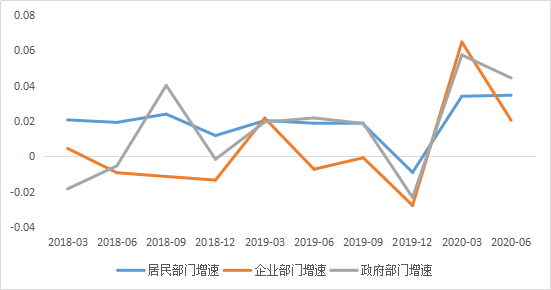

首先,年内尽管我国杠杆率出现了明显的上行,但是我国债务总水平却保持在常态水平,这表明,杠杆率上升大部分可以由年内GDP大幅下滑所解释。二季度以来,随着我国经济的企稳,GDP 增速从-6.8%回升至3.2%,我国宏观杠杆率增幅也从1季度的13.9%下降到了7.1%。其次,从部门构成看,年内政府杠杆率的上升速度明显快于企业和居民部门。图2:各部门杠杆增速

数据来源:choice金融终端,36氪整理2020年2季度,我国居民部门杠杆率由2019年的55.8%上升到59.7%,增速7个百分点;企业部门杠杆率由151.3%升至164.4%,增速8.7个百分点;政府部门杠杆率由38.3%升至42.3%,增速10.4个百分点。

政府杠杆率相较于企业和居民部门的更快上升,体现出年内政府承担了对冲疫情冲击的主要责任,通过减税降费、增加社会保障、降低融资成本等方式,直接向居民和企业让渡部分利益和空间,缓冲了企业和居民杠杆的快速上升。综上,尽管年内我国宏观杠杆率出现加速上行的趋势,但这种上行的暂时性因素占比更大,目前的加杠杆属于2018年开启的“稳杠杆”大周期中的阶段性行为,随着实体经济的恢复,加杠杆的速度将恢复常态,因此,债务风险整体仍在可控水平。

消费低迷预示经济复苏成疑?

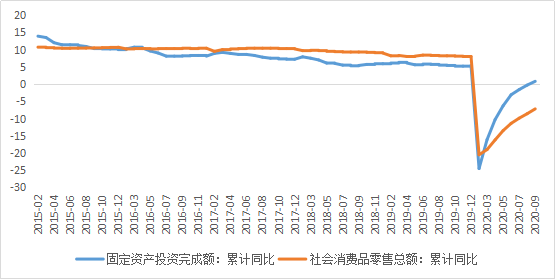

2季度以来,随着疫情趋稳,我国经济复苏速度显著加快。但从复苏结构来看,投资需求的复苏明显快于消费,截至9月,投资增速已经回到了0.8%的正增长区间,但消费仍然维持在-7.2%的水平。图3:消费和投资的累计同比增速

数据来源:choice金融终端,36氪整理消费需求的持续低迷,引发了市场对于我国经济增长可持续性的担忧。但目前无论从空间还是增速来看,我国消费均处在较快的恢复阶段。

从增速看,随着可选消费需求的释放,8月以来,我国消费增速加快,9月单月消费增速已经恢复至3.3%,而同期投资增速仅-4.75%。这表明,随着疫情进入常态化,我国居民的消费意愿和消费能力都出现了改善,有利于后期消费需求的进一步释放。图4:消费和投资的单月同比增速

数据来源:choice金融终端,36氪整理

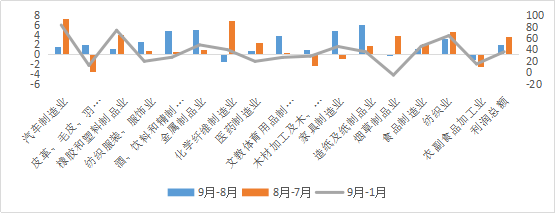

9月的工业企业利润数据也印证了消费需求的好转。数据显示,9月工业企业中消费品制造业利润普遍出现回升,尤其是后地产、纺织服装、文化教育等相关行业利润改善最为明显。这也从另一个角度反映出我国消费回补在加快。

图5:部分制造行业工业企业利润增速

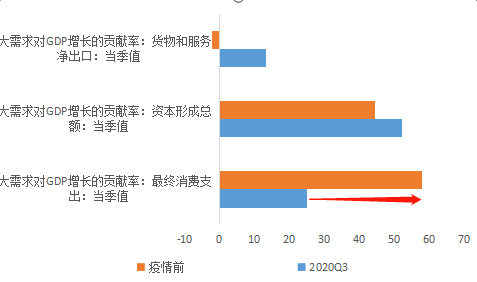

数据来源:choice金融终端,36氪整理从空间看,2季度消费对GDP增速的贡献为24.9%,远低于疫情前60%的平均水平。而同期,投资和对外贸易的贡献则显著高于疫情前水平,表明未来相对于投资和净出口,消费的改善空间更大。

图6:疫情前后三大需求对经济的贡献率对比

数据来源:choice金融终端,36氪整理

从消费结构看,年内我国消费升级趋势仍在延续。据白酒行业协会数据,1-8月全国白酒产量同比下降了11%,但高端白酒的营收平均增速在10%左右;汽车消费方面,9月我国汽车类消费整体增速11%,但豪华汽车的增速达到了33%,是平均水平的3倍。这均意味着我国消费结构的变化,高端需求仍在扩张,推动消费升级深化。综上所述,36氪二级市场分析师认为,当前我国消费正处于快速复苏阶段,消费升级的趋势仍在继续,考虑到年内消费对经济的贡献仍有较大的改进区间,标志着4季度经济有进一步上行的动力。

疫情再抬头预示出口不可持续?

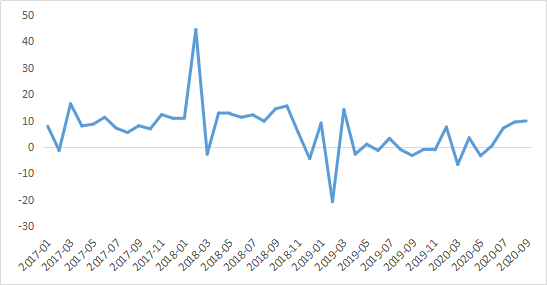

疫情以来,我国出口数据持续超预期,尤其是塑料制品、医疗器械、纺织纱线、高新技术产品等均出现了较大的扩张。 图7:出口增速变化

数据来源:choice金融终端,36氪整理

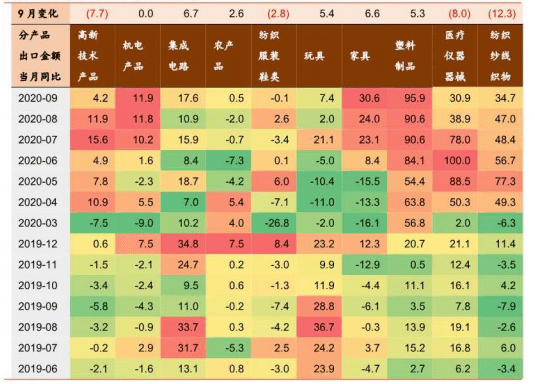

图8:主要产品出口增速变化比较

数据来源华泰证券36氪整理

从原因上看,年内我国出口超预期可以归纳为3个方面:(1)2季度以来,国内国际疫情错位,导致防疫物资出口大增;(2)新兴经济体疫情爆发,使得部分订单回流,出口替代效应显著;(3)中美财政政策扶持重点不同(美国偏重居民,中国偏重企业),导致国内国外供需错配。

然而,由于近期欧美经济体疫情的再度爆发,使得市场对于出口可持续性的担忧上升。鉴于年内出口对我国经济的强支撑作用,部分投资者对于未来经济复苏的可持续性存疑。

鉴于此,36氪二级市场分析师认为,目前无论是从短期还是长期看,出口对经济复苏的影响都在可控水平。

短期来看,尽管海外疫情再次爆发带来了外需的不稳定性,但从疫情管控和欧美当前经济表现看,目前发达经济体经济修复和消费的支撑动力并未出现逆转,有助于支撑我国出口的持续企稳;同时,欧美疫情反复也会进一步提升医疗器械的出口需求,对整体出口形成支撑。

从长期看,近年来,随着我国经济结构转型、经济动能转换以及逆全球化风潮的演进,出口对于我国经济的拉动作用在持续减弱。

今年以来,领导层不断强调要构建“以国内大循环为主体、国内国际双循环相互促进的新发展格局”。这一格局的本质是强调内循环的主体地位,通过构建完善的产业链、持续扩大内需来畅通内循环的发展,进而带动外需扩张,实现国内国际双循环格局。

新格局的提出实际上标志着我国从以前“两头在外”的工厂经济模式逐步向“前端在外后端在内”或“两头在内”的大循环经济模式转换,预示着未来经济增长的重点在内需,而对于出口的倚重将进一步下降。