>9月15日是“薛定谔的iPhone12”发布前夜,也是华为芯片被断供首日。这两个话题都上了热搜。于是,便出现了一种很奇妙的分层:有人满怀期待,iPhone12今夜到底会不会发布;有人扼腕痛惜,华为是否已到穷途末路,大骂再也不买苹果。

只是无论如何选择,有些事情已然无可回避。华为的芯片困局,目前无解。

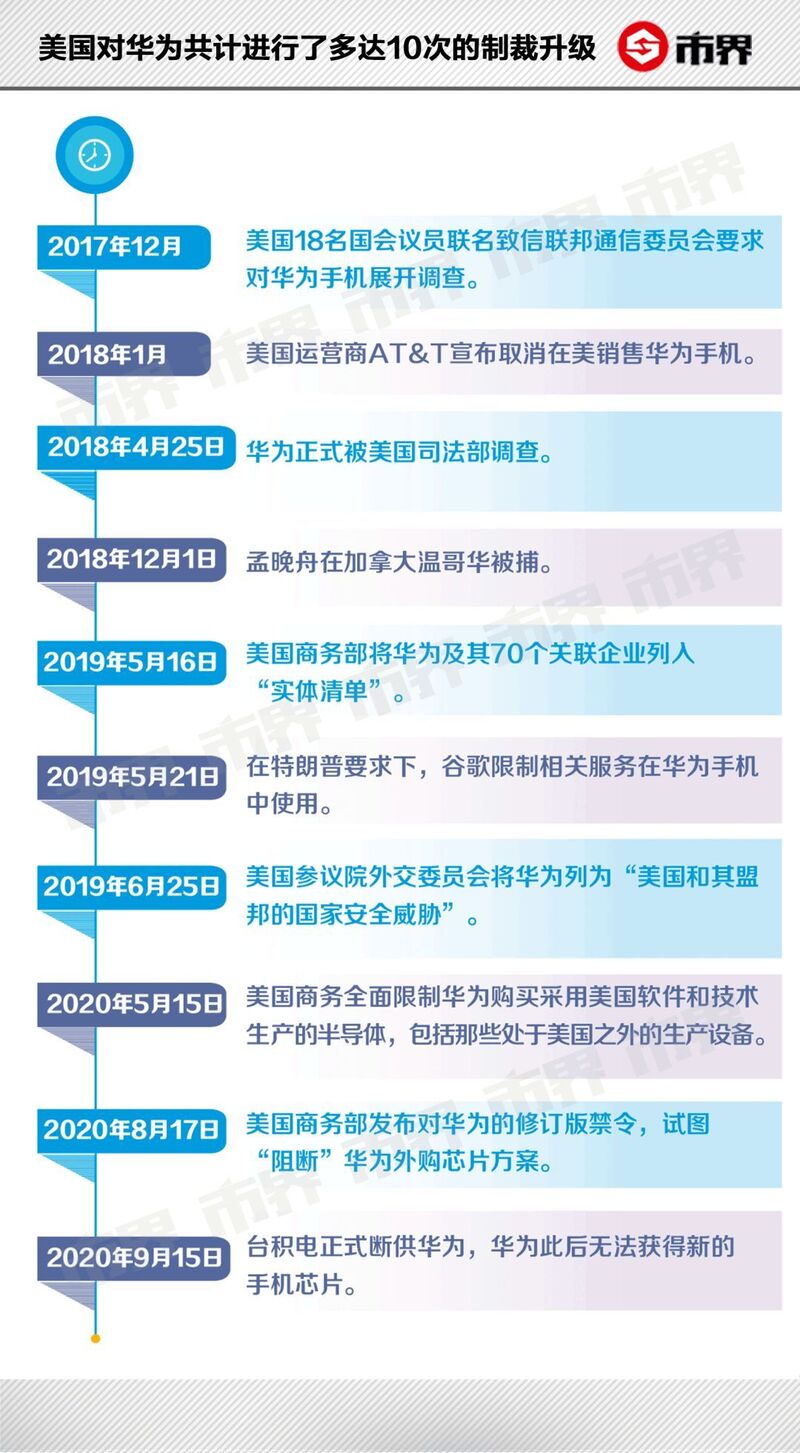

自15日起,美国对于华为的禁令将全面生效。在全球范围内,任何使用美国技术的厂商,将不能擅自与华为进行交易、合作。

华为的芯片设计公司海思,将无法获得台积电的代工。这意味着在美国禁令松动或国产晶圆代工技术取得重大突破之前,华为高端芯片需求仅能来自库存。

这场围猎华为的游戏,自此正式进入白热化。在华为危机背后,中国半导体产业的深层问题错节盘根,难以仅靠修剪表面枝叶解决。

华为芯片问题何解?

目前,各方对华为芯片的储备数量口径不一。

《日本经济新闻》在5月刊文称,“华为已确保了最多够用1.5至2年的半导体库存,以维持主力业务通信设备及服务器使用的半导体供给。”

但这仅是通信业务方面,以美国厂商赛灵思和英特尔的高端产品为主,对应的是华为通信业务的需求。

在手机芯片储备上,来自产业链端的消息是,台积电供给华为的下一代 5nm 制程麒麟芯片,约为 800 万片。

通信行业资深独立分析师黄海峰则认为:“麒麟9000备货量应约1000万片,可以支撑半年左右。”

据接近华为的人士对市界表示:“华为手机芯片储备量,至少可满足至华为明年上半年的需求。”

华为在2020年上半年手机出货量已超过三星,位列全球第一。上代旗舰手机Mate30系列上市仅4个月,全球销量超过1200万台。因此,即便按照1000万片手机芯片储备算,也仅够华为的一时之需。

2017年“中兴事件”事件之后,美国对华为共计进行了多达10次的制裁升级。

在华为之前,从未有一家公司被美方这样持久、不间断地打压制裁。

为什么是华为?大部分公众心里知晓一些答案,但可能并不明晰。

信息技术(ICT,Information and Communication Technology)催生了第三次工业革命。美国是第三次工业革命的主导国和发起国,在ICT产业链的各个环节都占据核心优势。

学界普遍认为,21世纪在人工智能的主导下,将步入智能社会。智能社会由三个战略核心组成:一、芯片/半导体,即信息智能社会的心脏,负责信息的计算处理;二、软件/操作系统,即信息智能社会的大脑,负责信息的规划决策、资源的调度;三、通信,即信息智能社会的神经纤维和神经末梢,负责信息的传输与接收。

作为主导未来社会的核心,ICT产业是各国竞赛的必争之地,事关第四次工业革命主导权。

中国在通信和手机等智能终端领域取得了一些市场和技术优势,但是在芯片/半导体上,依旧难以撼动美国的地位。在软件/操作系统上则更为薄弱,在技术、成本、市场等方面暂未找到突破口。

华为虽然在操作系统上目前没有太大建树,但却是中国企业中唯一一家能横跨通信、智能设备(手机、电脑)、半导体/芯片三个领域,撕开美国科技铁幕的企业。

这是华为招致美国猛烈打压的根本原因。

点点星光遭遇狂风,华为能否最终摆脱困境?最现实的问题是,华为的芯片储备能够用多久?

多位业内人士对市界表达了不同的意见,悲观者与乐观者皆有之。一个普遍共识是,短期华为摆脱芯片压力最好解决办法是:美国能够在芯片政策禁令上有所松动,让华为外购高通、联发科、三星厂商的高端芯片,否则华为将会在很长一段时间内元气大伤。

Wit Display首席分析师林芝对市界表示:目前华为芯片之困暂时无解。华为无法逃脱美国半导体产业链“魔爪”,短时间内自建晶圆代工厂不太可能实现。芯片被断供之后,华为更可能从三星、联发科、高通等非中国大陆厂商采购芯片。但现在美国针对联发科、SEMI向华为供货的申请或者呼吁没有给出明确的指示,所有的芯片厂商9月15日之后都不敢给华为供货,华为暂时只能靠备货芯片维持,为重新获得供货争取时间。

高通、联发科和台积电等多家芯片产业链巨头,在美国5月15日的禁令之后,已经向美国政府申请,能够在9月15日后继续供货华为。

但目前尚未有任何一家公司公开表示得到积极回复。

华为研究专家、《华为国际化》作者周锡冰对市界表达了华为问题的乐观态度。他认为:美国的政治环境有所不同,只要平衡好各方利益,在美国任何事情都是可以谈的。高通、通用电气等大公司都在试图影响美国政府,高通在美国总统竞选中,提供大量的竞选资金。此前中兴禁令的撤销,这些力量起到了重要作用。再加上美国11月大选的变局,华为在美国政府中寻找到突破口的机会较大。关键是如何平衡好各方利益。

TikTok近期好转的迹象其实印证了这种观点的可能性。

5月15日,美国技术禁令发出后,联发科曾被认为是华为绕开芯片禁令的理想合作者。

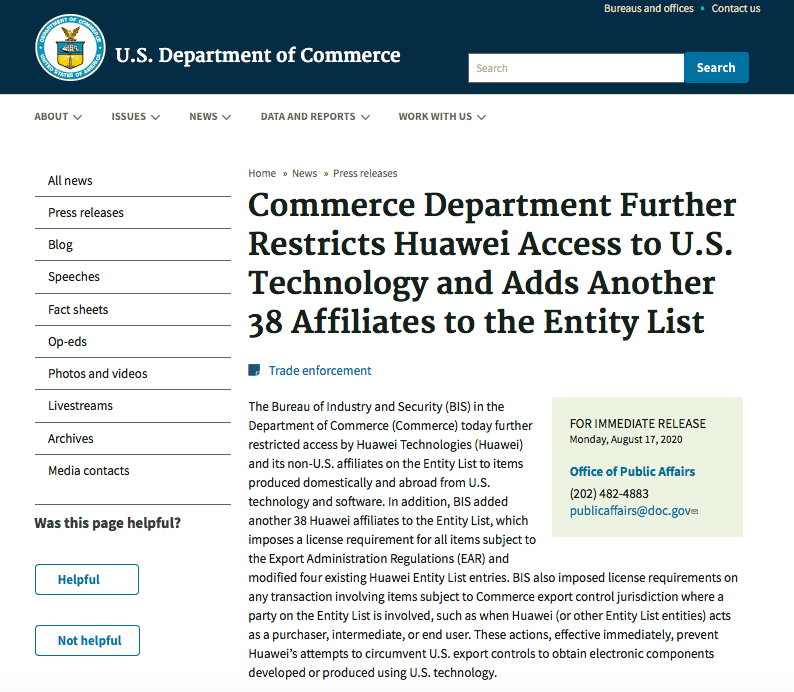

但随后在8月17日,美国商务部发布对华为的修订版禁令,试图“阻断”华为外购芯片方案。禁令新增了数条细则,限制了实体清单中的华为作为“买方”“中间收货人”“最终收货人”或“最终用户”参与相关交易,若要交易必须获得许可。

一位联发科内部人士告诉市界:“目前正在商谈中,很有可能最后能够为华为供货。”

而上述接近华为人士亦表示,目前华为也在和三星积极接触、商谈。

博弈仍然在继续。没有任何一方此时亮出全部底牌,给这个敏感又牵一发动全身的问题盖棺定论。

另一个普遍共识是,华为芯片问题被掣肘,除了表面上的竞争和博弈,也应引起中国半导体产业形态,乃至基础科研人员的反思。

中国半导体产业竞争力薄弱

“祸固多藏于隐微,而发于人之所忽。”今日之果,源于昨日之因。

几十年来,劳动密集型产业是中国大陆致富的途径,而半导体需要动辄几十亿的前期投入,而且要10年甚至更久才能见效,鲜有中国企业有这等财力或经验能进行这种理性投资。

过往在全球化大势进程中,直接买芯片一直是中国企业更经济划算的做法。

当局势突变,大家方才意识到,在高科技领域中国企业依旧有很长的路要走。

海思的麒麟芯片近年来依靠和华为手机的配合,在市场上逐渐打开了局面,但还是要清楚地意识到:海思的成功也仅仅是在半导体产业链中的IC设计环节,依靠华为手机,占据了11.7%(据市调机构Counterpoint Research发布的2019年全年数据)的市场占有率。

在整个半导体产业链环节中,除海思之外,中国的声音非常微弱。

完整的芯片设计可以分为设计、制造与封装测试三个环节。

但仅仅是设计环节,都是一个庞然的产业链。

海思、联发科、高通都是芯片设计公司。进行芯片设计之前首先需要“架构”,PC 端一般有英特尔的X86架构与AMD的Zen架构。移动端主流都是ARM公司的“ARM架构”。全世界超过95%的智能手机和平板电脑都采用ARM架构,移动市场几乎被其垄断。

由于涉及到繁杂的专利问题和技术壁垒,中国目前几乎没有专门的手机芯片架构设计公司。华为的巴龙 5000 通信基带芯片采用的是华为自研的架构,不受 ARM 架构授权的影响,但是属于通信网络芯片。

即便有了架构,华为在进行设计前,还必须使用“EDA 软件工具”。EDA芯片设计软件亦是一个技术壁垒颇高的产业,并且由美国主导。

目前国内EDA企业成规模的仅有华大九天、概伦电子、芯愿景等公司,市场占有率微乎其微。

美国三大厂商Synopsys(新思科技)、Cadence(楷登电子)以及Mentor Graphics(明导科技,2016年被西门子收购)则占据了80%以上的市场。

EDA工具链条较长,需要和晶圆代工厂密切配合,但国产先进制程代工也较为落后。中芯国际目前能够量产商用的是14nm工艺,这个制程水平是5年前的苹果A9处理器水平。

因此,国产EDA企业在落后的路上进行追赶时,不仅跑得慢,跑道也更弯曲。

即便解决了架构和软件,在海思无法触及的芯片生产、封装过程中,依旧由诸多美国技术主导。

华为遭受美国制裁后,中芯国际一直态度谨慎,8月10日,投资者公开询问中芯国际,在美国禁令缓冲期后,还能否继续生产华为海思14nm芯片?中芯国际回应:其面向海内外多元化客户,须尊重经营地法律,合法合规经营。

不少人在网上对于中芯国际的保守态度进行抨击,事实是,比起只会在键盘上打字的网友,中芯国际更清楚自己的处境。

如果美国完全苛刻地行使长臂管辖权,中芯国际理论上在9月15日之后也无法为华为代工。

中芯国际使用的芯片生产设备,离不开从美国企业应用材料(AMAT)和泛林(LAM)的进口。

而最为大众熟知的光刻机霸主荷兰ASML公司,其实是美国一手扶持起来的厂商。

在整个芯片大厦的建造中,知名如海思,也不过是其中小小一环的参与者,而不是主导者。

作为现代社会最核心的技术大脑,芯片生产的产业链非常长。每一个环节都需要投入巨额的资金,没有任何一个公司能够包圆这些过程,否则在资金、人才技术方面的压力不可想像。即便是美国,也仅仅在设备、材料、设计、软件工具等领域占据主导地位。

但这就够了,这种优势加上操作系统的垄断,使美国成为地球最强科技强国。中国目前在这个链条中的任何一环都不具备优势,都被掐着脖子。

不是所有事都能“弯道超车”

任正非在2016年有一段令人深思的发言:“随着通信行业逼近香农定理、摩尔定律的极限,华为正在本行业攻入无人区,过去跟着人跑的‘机会主义’高速度将逐渐减缓。”

这句话指出了两个中国科技产业的现实:第一,过去我们有很多高速发展和“弯道超车”,一定程度上建立在跟着人家跑、在模仿中创新、在人口红利中撷取利润的基础上。

第二,现在的中国科技产业的命题,要从商业模式的创新,过渡到技术的创新,以及从工程数学、物理算法层面的创新,过渡到重大基础理论的创新。

困境的破局之道恐怕藏在教育、科技、创新环境等软实力之中。

残酷的是,已有技术优势的发达国家,早已提前努力封堵被追上的可能性。

《瓦森纳协定》最近逐渐成为公众讨论的热词。《瓦森纳协定》全称为《关于常规武器和两用物品及技术出口控制的瓦森纳安排》,是1996年成立的一个旨在控制常规武器和高新技术贸易的国际性组织。

简单说就是,世界上的33个主要发达国家联合起来,不把自己的先进技术出口给发展中国家,以长期垄断在发展中的优势地位。

日本就是《瓦森纳协定》协定的成员国,所以中日两国极少在重大技术领域合作;欧盟也是如此。

在《瓦森纳协定》下,芯片制造领域很多最先进的设备,中国是不能直接进口来的。

比如光刻机,全球半导体前15大设备供应商,全部都受到瓦森纳协定限制。出口给中国的设备一般要按照“N-2”的原则审批,就是要比最先进的技术晚两代。再加上审批中拖延个一年半载,实际上落后更多。

在《瓦森纳协定》下,中芯国际只能和比利时微电子研究中心(IMEC)合作。IMEC先从ASML应用材料买设备,用完5年后符合瓦森纳协议要求,再高价转卖给中芯国际。

这就导致中芯国际的设备永远落后国际先进水平5年。技术之外,这或是中芯国际的量产制程停留在5年前的14nm水平的最大原因。

中国在上世纪80年代发起过半导体三大战役:1986年的“531战略”、1990年的“908工程”和1995年的“909工程”,以期能在高新技术领域追上发达国家的脚步。

在种种困难之下,中国企业没有坚持到最后,而逐渐形成了“造不如买”的思想。在短期效益的驱动下,企业大肆购买国外成熟技术产品和生产线,自主研发沦为下乘。

但芯片产业链的特征是前期需要投入巨大的时间和金钱成本,以换取最后的超高收益。国产芯片在发展的过程中,着实少了一些耐心。

2006年1月17日,“汉芯丑闻”爆发。

上海交通大学微电子学院院长陈进教授发明的“汉芯一号”,被爆仅是从摩托罗拉公司购入56800芯片,再找工人打磨掉MOTO的字样,打上“汉芯一号”,由此诞生了一款国产“世界领先”的芯片。

后来事情逐渐败露,大量媒体介入调查,“汉芯”真相公之于众。陈进在研发过程中,骗取了高达11亿元的科研资金。

此后,中国的芯片项目和公司,天然被公众蒙上一层质疑的眼光。

华为事件引发的中国芯片的尴尬,是无法从表面根治的问题,是一个系统性的产业问题,或许更是一个从基础教育、科研态度就埋下的问题。

浙江传媒学院互联网与社会研究院院长方兴东表示:唯有从基础研究出发,加快补上核心技术的短板,培育自己的产业生态,并且进一步在全球市场形成与美国体系的竞争能力,美国政客才无法将高科技“政治化”和“武器化”,全球高科技才能回归公平竞争的正常秩序。

华为研究专家周锡冰则表示:观察华为几十年,最佩服的是任正非,中国现在缺少像任正非这样高瞻远瞩的人。

海思是厚积薄发的典范,但是也花了华为二十年,前后千亿资金的投入,才在芯片设计一环有所成。可以想像,中国若要在半导体全产业链突围,该需要多少人才、资金、时间。

翻看论坛时会发现,“功成名就”的师兄师姐,总喜欢劝师弟师妹想开点:基础学科研究长久不见天日,跑去搞金融、互联网,买个茅台的股票分分钟翻倍,财富自由。

大树一年生当柴,三年五年生当桌椅,十年百年才有可能生成栋梁。

有时候,养深积厚的笨方法,才是养成坚厚壁垒的方式。

这次,或无直接捷径可走,亦难寻“弯道超车”的机会,毕竟特朗普不喜欢喝茅台。