你可以支配的钱,要变少了!8月26日,国家医保局发布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,其中提出,要将单位缴纳的医保费全部计入统筹基金,而不是此前的70%入统筹基金,30%进个人账户。

这意味着,将来你职工医保上的个人账户资金收入,将缩水一半左右。留给自己“支配”的钱又少了!

1998年以来,全国范围内建立起了“统账结合”式的城镇职工基本医疗保险制度,与城乡居民基本医疗保险、新型农村合作医疗保险并称为中国三大基本医疗保险。

截至去年,三大基本医疗保险覆盖了96%以上的中国人口。其中,城镇职工医疗保险的参保人数不断增加,2019年达到3.29亿人。

图片来源:国家医疗保障局.

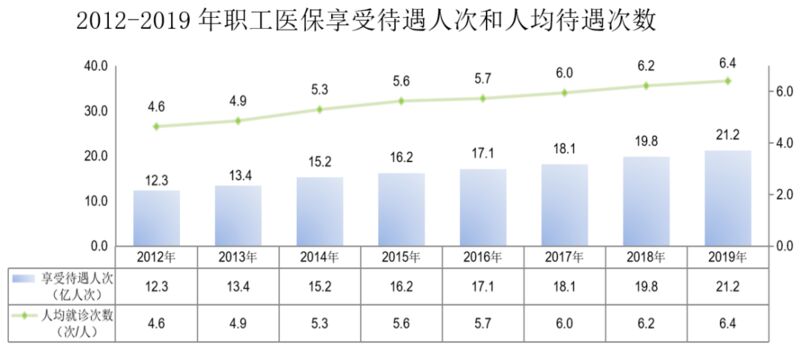

医保的覆盖降低了人们去医院的门槛。下图显示,2012~2019年,职工医保的人均就诊次数、享受待遇人次逐年上升。

图片来源:国家医疗保障局.

与之相伴随,职工医保基金的收支规模也在扩大:

2019年,职工医保基金收入15845亿元,同比增长10.7%。支出12663亿元,同比增长10.4%。

就像我上文说的,每个人的医保账户可以分为两个部分:一个是统筹基金,一个是个人账户。

两个部分有不同的功能。

一般来讲,城镇职工医保的统筹账户则用于支付住院费用。个人账户主要用于支付日常门诊。

2019年,统筹基金收入10005亿元,支出7939亿元。当期结存2066亿元,累计结存14128亿元。

而个人账户收入5840亿元,支出4724亿元。当期结存1116亿元,累计结存8426亿元。

国家医保局之所以会出大动作,主要是城镇职工医保的蓬勃景象背后暗藏了几大问题。

其一,是“共济能力不足”。

在个人账户的利用方面,不同年龄的人对门诊的利用次数是不同的。一方面,慢性病、老年病患者频繁门诊,个人账户消耗太快;另一方面,年轻人身强力壮,很少看病,个人账户结余过剩。

需要用钱的人账户没钱,不需要用钱的人却有许多结余,是为一种结构性问题;加之个人账户里的钱,政府是无法直接挪用,调和这种结构不均的。这就导致了保险的“共济能力不足”。

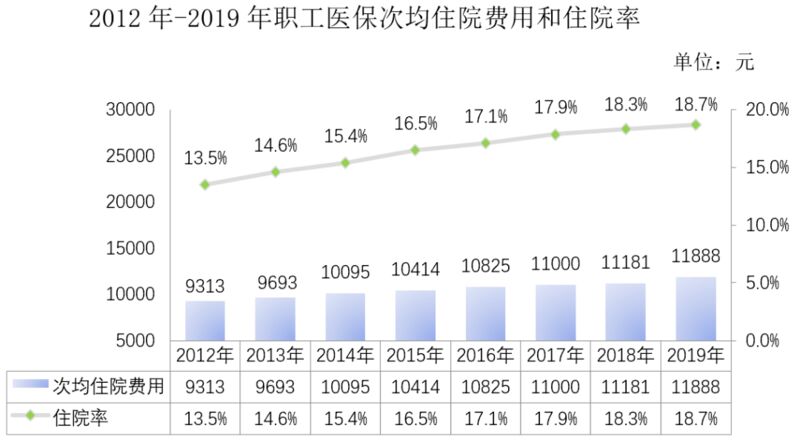

其二,是目前“统账结合”的模式拉高了住院率,给医保体系造成了较大压力,导致了医疗资源浪费。

对于一些患者来说,也许门诊就足够处置病情,但他们也会尽量选择住院。一来,患者可以让统筹基金报销医疗费用,避免使用个人账户;二来,医院也想从统筹基金中套取费用,因此不乏有鼓励无须住院的患者住院的情况发生。这导致了住院率的快速上升。

图片来源:国家医疗保障局.

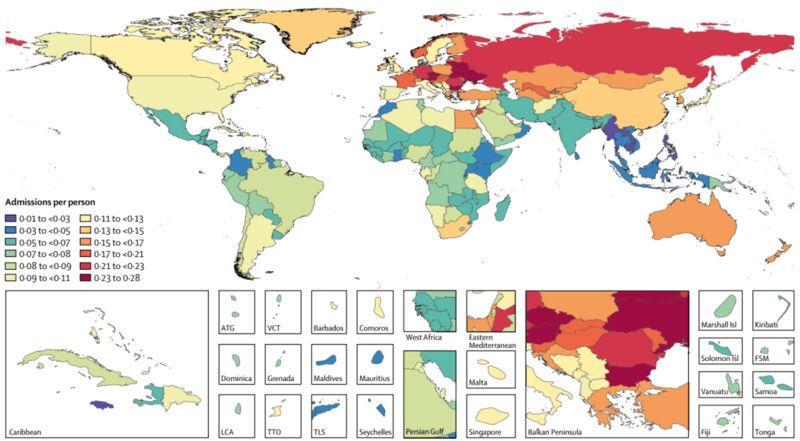

《柳叶刀》的一项研究显示,中国的住院率高于世界平均水平。2016年,全球平均住院率为10%(每千人门诊中住院100人);同年,中国职工医保住院率为17.1%。而到了2019年,这一数字升至18.7%。

2016年世界各国住院率

图片来源:Moses, M. W. et al., 2019. The Lancet Public Health.

中国每年奥运金牌拿到手软,大妈们也没闲着每天广场上群魔乱舞,这样的全民健身国家,住起院来也是多到不行。真稀奇。

此次职工医保改革,针对这两个问题实施了两个重大变化:

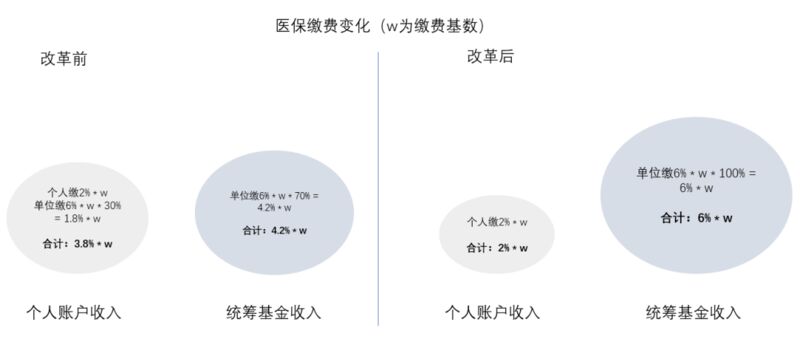

首先,是医保缴费的变化。以往,个人一般缴纳工资标准的2%,完全放入个人账户;单位则缴纳工资标准的6%,其中三成放入个人账户,七成进入统筹基金。新的方案则让个人缴个人、单位缴统筹。

改革前,个人账户与统筹基金收入基本持平;改革后,个人账户收入少了一半,统筹基金收入规模可能会成为个人账户的三倍。

以前我医保卡个人账户上的钱基本就不会用于门诊,因为我向来肾不虚,腿不抖,身体倍儿棒。所以偶尔就是去药店刷卡卖点高丽参什么的,拿来孝敬爸妈。

很明显,改革之后,我能买的补品只有过去的一半了。

方案提出,从个人账户挪到统筹基金里的钱,将被用于“支撑健全门诊共济保障,提高门诊待遇”。

换句话说,现阶段医保的改革方向,是逐步让“统筹基金”来报销“门诊医疗”费用,而不只是负责“住院医疗”费。

说白了,就是原先单位会按照工资标准6%,分三成到我的个人账户上,以后这三成纳入统筹,给别的人报销用!!!

这一变动,理论上既可以强化统筹基金对门诊费用的支撑,又可以降低住院率。

《三联生活周刊》一篇报道说,北京市住院率远低于全国平均水平,“部分原因在于,北京市的门诊费用也可以报销,而且报销率在70%以上,所以,很多人不会刻意通过住院来实现报销医疗费的目的。”

与此相仿,西南财经大学的一项研究表明,“门诊统筹”有助于促进慢性病患者的分级诊疗,降低慢性病患者的自付费用比例,同时也可以降低非慢性病居民的住院率,使卫生服务的利用更有效。

其次,方案指出,个人账户将可支付职工及其配偶、父母、子女在定点医疗机构就医、在定点零售药店购买药品、医用耗材的一部分费用。

很显然,这将分担家庭成员就医费用的压力,提高家庭内代际之间的共济能力,让个人账户的钱活起来。

这一改革方向与去年学界经常讨论的“家庭联保”概念十分接近。中国人民大学的李珍指出,“家庭才是应对医疗费用风险的最小单元”,家庭联保有助于解决城镇家庭“一家多制”(家庭成员参保不同,甚至有人没有医保)的情况,提高整个家庭的医疗保障水平。

短期来看,个人账户收入的腾挪或许可以为门诊统筹纾困;但长期而言,个人恐怕难逃医保重负。

仅从以下两个方面来讲,你就能明白,这个负担会有多重。

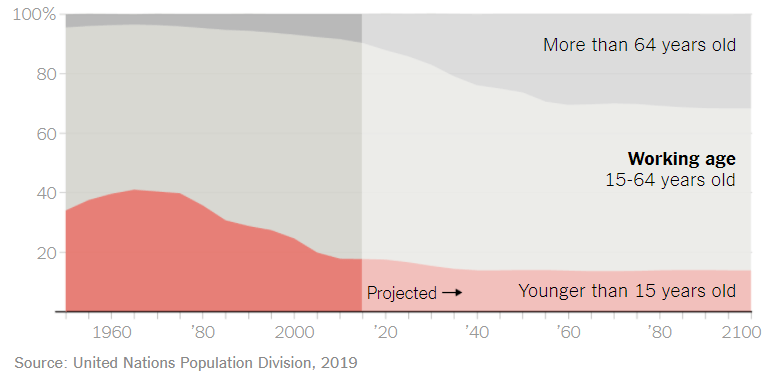

第一,老龄化和少子化都将进一步给医保基金体系施加压力:可怕的不是老年人有频繁看诊的需要,而是有越来越多的老年人有这种需要,却只有越来越少的劳动力来填补统筹基金。

中国的老龄化来势汹汹。2010年,中国60岁以上人口占全国人口的12.4%;世界卫生组织预测,到2040年,这一比例将跃升至28%——老龄人口将接近总人口的三分之一!就连老龄化严重的欧美国家也赶不上中国的增速:从7%增长到14%,法国用了115年,瑞典用了85年,美国用了69年。

生育率的降低、死亡率的上升也会造成劳动力数量、乃至全国人口的萎缩。

这意味着,更少的劳动力将“供养”更多的老年人口。

第二,是医疗保障水平上升空间还很大。

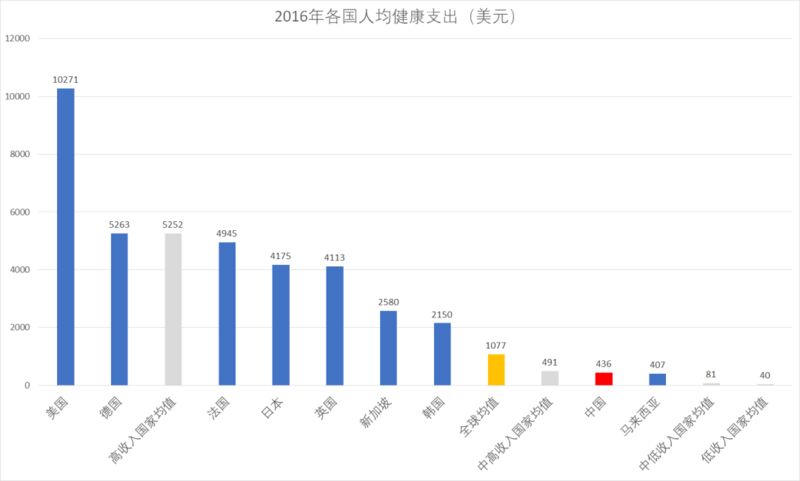

以2016年为例,中国的人均健康支出仅为436美元,不及中高收入国家均值(491美元)、全球均值(1077美元),且只是高收入国家平均水平(5252美元)的十分之一不到。

数据来源:Chang, A. Y., et al., 2019. The Lancet.

另一方面,中国政府的健康支出占全国健康支出的58.8%,与韩国、新加坡基本持平,但与欧美福利国家差距显著。

数据来源:同上.

总结下来,提高健康支出水平、提高政府补贴水平,是中国年龄结构转型的必然要求;并且,从近年的动向来看,它也是中国医改的未来方向。

这种变动为中国的医保基金提出了更高的要求。目前,职工医保的结余尚且充足,统筹、个人账户的累计结余均足以维持一年以上的支出;此次医保改革也能缓解一部分门诊费用的压力。

但是,长远来看,伴随着老龄化的加深,未来的医保结余可能会不够用,要靠你的儿子辈们来负重前行。

如果真是这样的话,那提高缴费比例、延长工作年限,可能也就势在必行了。

这次调整,可能只是一个开始。