“中一签可赚30万”的预言并未出现。“新冠疫苗第一股”“首支A+H疫苗股”“港股上市一年市值暴涨10倍”……8月13日,头顶诸多光环的康希诺登陆科创板,尽管209.71元/股的发行价为科创板历史第二高,但上市首日,康希诺87.45%的涨幅低于此前市场对其预期,次日跌幅达11.07%。

康希诺上市首日股价

据国家知识产权局消息,由军科院军事医学研究院陈薇院士团队及康希诺生物联合申报的新冠疫苗(Ad5-nCoV疫苗)专利申请8月11日已被授予专利权,这是我国首个新冠疫苗专利。康希诺股价应声大涨,截至17日,港股康希诺生物上涨13.07%,A股股价也上涨了4.33%。

事实上,疫情点燃的不仅是资本市场对康希诺的预期,今年以来,疫苗企业的估值屡创新高。截至8月17日收盘,A股生物疫苗概念板块的46只个股,总市值超过1.9万亿元。

至今仍未实现盈利的康希诺,为何备受资本青睐?乘着疫情“东风”的疫苗股,究竟是“大肉签”还是“注水肉”?

为什么是康希诺?

招股书显示,康希诺生物股份公司于2009年注册于天津滨海新区,由四位创始人宇学峰、朱涛、邱东旭、毛慧华从加拿大回国创立。董事长兼CEO宇学峰曾是赛诺菲-巴斯德细菌疫苗开发全球总监,其他三人曾在大型跨国疫苗企业任职。

在起步阶段,康希诺主要进行仿创产品的研发,即针对国外已经上市但国内还没有的产品,或者国内也有但其生产技术比发达国家落后多年的产品开展研究。

随着科研水平不断增强,在腺病毒载体疫苗技术、结合技术、蛋白结构设计和重组技术以及制剂技术这四大技术的支撑下,康希诺开始进行疫苗的自主研发。

2014年,埃博拉疫情在非洲暴发。由于拥有当时国内唯一的腺病毒载体平台,康希诺得到了与军事医学科学院合作研发和生产埃博拉疫苗的机会,这是康希诺与陈薇团队的首次合作。

2015年初,康希诺研发的重组埃博拉疫苗Ad5-EBOV进入临床试验阶段,成为全球第三支、亚洲第一支进入人体临床的埃博拉疫苗,并于2017年10月获得国家药监局批准上市。

埃博拉疫苗的成功研发,让康希诺名声大噪。

此次新冠疫苗研发,康希诺仍与陈薇院士团队合作,是国内领跑的新冠疫苗研发种子选手之一。

从事冠状病毒相关研究的美国德州大学奥斯汀分校博士后王年爽介绍,当前主流的新冠疫苗研发路线主要有4条:灭活疫苗、核酸疫苗、重组蛋白疫苗、腺病毒载体疫苗。

目前已有临床试验结果疫苗的效果总结(图片来源:健康博主@子陵在听歌)

康希诺与陈薇院士团队是国内唯一使用腺病毒载体技术路线的研发团队。

5月22日,康希诺生物与陈薇团队在国际医学论文期刊《柳叶刀》上发表了全球首个重组新型冠状病毒疫苗(Ad5-nCoV)的II期临床试验数据。临床结果显示,该疫苗具有良好的安全性,单次接种后绝大多数受试者体内产生了显著的免疫反应,支持该疫苗进入III期有效性研究。

王年爽介绍,I期和II期临床试验的重点在于检验疫苗的安全性,探索合适的剂量,以及检验诱导的T细胞免疫反应的均衡性和中和抗体滴度。而III期临床试验的研究重点在于评价疫苗的保护能力。“主流的观点认为这个疫苗不是那么难,个人感觉进度较快的几个疫苗有望在年底前后得到批准,真正量产、公众接种疫苗估计要到明年。”

资本追捧,疫苗股存在多少泡沫?

乘着新冠疫苗研发的东风,康希诺港股股价也随之大涨。2019年3月,康希诺在港交所上市后,仅仅一年多的时间累计涨幅最高已经超过10倍。截至2020年8月17日,康希诺港股股价已从年初的58.95港元/每股涨至218.4港元/每股,涨幅高达270%。

随着康希诺在科创板上市,它也成为首只“A+H”疫苗股。高禾投资管理合伙人刘盛宇认为,“A+H”股的战略布局将成为医药公司的标准配置。“很多药品不仅想在内地上市,也想在海外上市,所以,基于新药开发、临床实验和商业化的需求,在资本市场搭建‘A+H’股这种结构的融资平台,对支付结算、业务拓展、品牌推广、人员激励都是好事。”

事实上,过去一年里,康希诺不是唯一一家受资本追捧的疫苗股。

据同花顺iFinD数据,过去一年在科创板上市的公司中,有5家医药公司上市首日涨幅超过100%,其中硕世生物上市首日涨幅超过了400%。

刘盛宇认为,近期资本市场对疫苗股的追捧,一方面是因为疫情让公众对疫苗的关注度迅速提升,公众的健康预防意识越来越强,另一方面,自2018年长生生物出现问题疫苗事件后,疫苗行业跌至低谷,到去年下半年出现复苏迹象,“部分疫苗品种出现明显的供给缺口,现在来看,这个行业进入了低谷反弹的阶段”。

刘盛宇还说,以康希诺、万泰生物为代表的新一代疫苗公司拥有更强的研发能力,过去是外企做研发,中国公司负责国内商业化,是“销售驱动”,但部分中国公司已经有能力进行自主研发,利用外企去拓展国际市场,是“研发驱动”,所以更加受到资本追捧。

“疫苗是长坡厚雪的行业,但是短期会有调整风险。”刘盛宇认为,疫苗股短期存在爆炒风险,三期临床试验的数据能否支持疫苗的安全性、有效性仍然存在不确定性。“马上进入业绩兑现期和产品的证伪期了,这是容易出现‘黑天鹅’的时候。”

事实上,在康希诺上市之前,疫苗板块已经出现回调,未名医药、万泰生物等多个疫苗概念股纷纷提示投资风险,8月6日~14日,A股疫苗指数连续6个交易日下跌,累计跌幅超过20%。

三年烧掉4亿元,在研疫苗16种为何仍难盈利?

头戴诸多光环,康希诺屡受资本青睐。据天眼查信息显示,包括此次A股上市在内,康希诺目前已经完成了9轮融资,累计融资超70亿元。

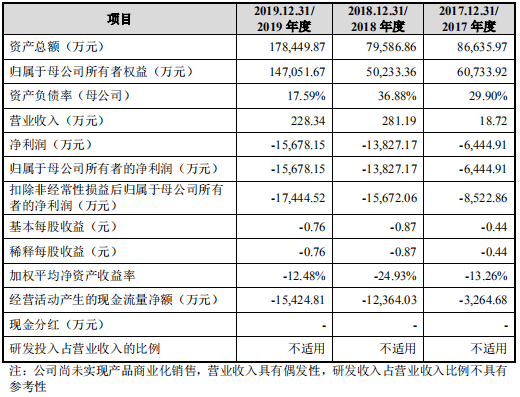

尽管如此,康希诺的财报业绩却不甚理想。招股书显示,截至2019年12月31日,康希诺累计未弥补亏损金额超过3.6亿元,研发费用3.7亿元。公司无主营业务收入,仅有疫苗组分销售、研发与技术服务等偶发性的其他业务收入。

康希诺2017~2019年主要财务数据和财务指标(图片来源:招股书)

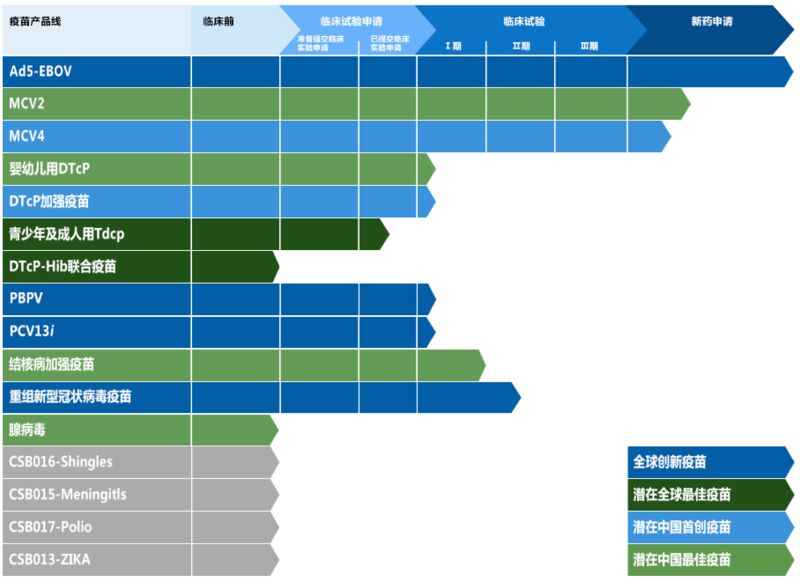

康希诺目前在研疫苗产品共有16种,还没有任何一款进入上市销售和商业化环节,除脑膜炎球菌结合疫苗MCV2和MCV4两款疫苗已提交新药申请并获受理外,其他产品均处于临床研究阶段。

图片来源:公司官网

“烧钱”仍在持续。招股书显示,随着现有研发项目陆续进入临床试验阶段,公司预计2020年~2022年将投入9~12亿元,研发投入将使经营亏损持续增加。

从事疫苗研发和生产的张先生介绍,疫苗从研发到上市需要经历临床前研究(包括疫苗制备、工艺开发、动物实验)、三期临床试验、注册审批、生产等环节。

“各阶段需要花费的时间可能没有一个明确的数字,整个流程下来短则3~5年,长则十几年。”从事疫苗研究工作的清华大学医学院博士周盼盼说。

“疫苗行业研发投入大、周期长,这是其盈利的主要难点。”刘盛宇说,“投入时间、资金特别高,结果销售情况不好,这种情况也是有的。”

以万泰沧海生物研发的重组戊型肝炎疫苗为例,这是中国人自主研发的、全球首个戊肝疫苗,技术含金量颇高,但万泰生物在其招股书中表示:“由于国内对戊肝疫苗的认知程度以及市场接受程度低,万泰沧海戊肝疫苗上市后的销售不及预期。”

万泰生物招股书显示,2015年至2018年上半年,戊肝疫苗共销售19.11万盒,毛利1496万元,对公司主营业务毛利率的贡献率不足1%。

王年爽认为,垄断性强、营利模式单一、技术壁垒高、安全性要求高是疫苗企业实现盈利的主要障碍。葛兰素史克、赛诺菲、默沙东、辉瑞四大疫苗巨头占据了全球疫苗市场90%以上的市场份额,小企业难生存;从技术上看,目前针对传统传染病的疫苗技术都比较成熟,升级换代很难保证有成本优势,而如艾滋病、丙肝、呼吸道合胞病毒、人巨细胞病毒的疫苗研发难度又特别大。

在张先生看来,目前国内大部分疫苗研发公司处于拼产量、拼市场的发展阶段,而拥有自主研发产品的公司较少。“前者技术含量较低,定价缺乏竞争力,因此难盈利。”

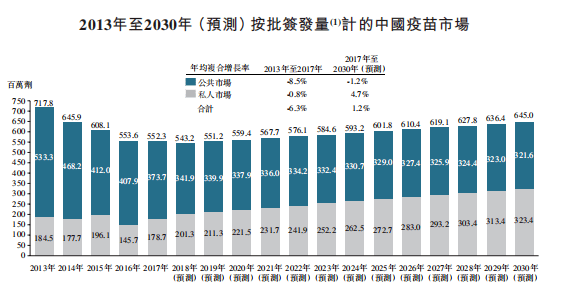

中国的疫苗市场分为一类疫苗与二类疫苗。一类疫苗是指政府以相对较低的价格向生产商购买,并免费向公民提供的疫苗,比如卡介苗、百白破疫苗等适龄儿童应接种的疫苗;二类疫苗指公民自费并自愿受种的其他疫苗,近年来供不应求的HPV疫苗就属于二类疫苗。

图片来源:康希诺生物港股招股书(公共市场即一类疫苗,私人市场即二类疫苗)

“一类苗价格相对低,但需求稳定,是基本保障,二类苗是自费疫苗,更偏消费需求。”刘盛宇指出,二类疫苗盈利空间更大,是民营企业一直以来的竞争重点。

“中国当前主要聚焦点还是在列入计划免疫的疫苗,目标是让14亿人都能接种上物美价廉的疫苗,而未列入计划免疫的商业化疫苗种类还比较少。”王年爽说。

(编辑:黄玉璐 校对:颜京宁)