一款抗癌药能撑起千亿市值吗?

今天的科创板告诉我们:可以。

2020年7月15日,中国原研药公司君实生物(SH:688180)登陆科创板,当日开盘价为216.00元,涨幅289.19%。截至首日收盘,君实生物报151.00元,全天涨幅172.07%,市值高达1315.63亿。

君实之所以令人侧目,不仅在于上市首日涨幅之妖,还在于其盘中一度贴近2000亿元的尖峰市值——这个数字,几乎已经探到A股生物医药龙头股恒瑞医药的腰部(同日市值:5465.42亿)。

更令人瞠目结舌的是,君实市值虽超千亿,但2019年收入仅7.75亿……凭什么?

吹起科创板千亿蜃楼

新冠疫情发生以来,医药健康产业迎来前所未有的利好。

今年上半年,A股上半年个股涨幅排名中,前五席均被医药股包揽,其中英科医疗股价累计涨幅超1013%,之后是硕世生物、未名医药、奥翔药业和振德医疗,累计涨幅均超200%。

承载着中国版纳斯达克之梦的科创板,更为这涨势添了一把柴:新股在科创板上市,既不要求保持盈利,也不设登陆当日的涨跌幅度限制。因此君实生物上市首日便连中两元——亏损上市、天价涨幅。

更有意思的是,在君实生物简单的产品结构中,99.9%营收来自旗下获批的唯一一款药物,PD-1抗癌药特瑞普利单抗(商品名“拓益”)。

PD-1抗癌药,是一类采取免疫疗法的癌症新药,也是最早获批走向产业化的抗癌药物之一,因此很早便引发了资本市场的关注和追捧。

关于PD-1,我们在文末为您准备了一些友好的科普,请耐心看完哦

早在2014年,有专家接受《华尔街日报》采访时预测:PD-1/PD-L1在全球的潜在市场规模有350亿美元/年[1],这个数字后来为不少PD-1相关的分析和报道所津津乐道。

但这可能还低估了它。PD-1药物市场规模在后来迅速增长,2019年销售额已经超过230亿美元,其中诞生了百时美施贵宝的欧狄沃(Opdivo,下文简称:“O药”)与默沙东的可瑞达(Keytruda,下文简称:“K药”)两款明星药物,2019年,二者全球年销量均超70亿美元。[2]

注:君实拓益2019年销售额7.75亿元(约1.1亿美元)

图丨医药魔方

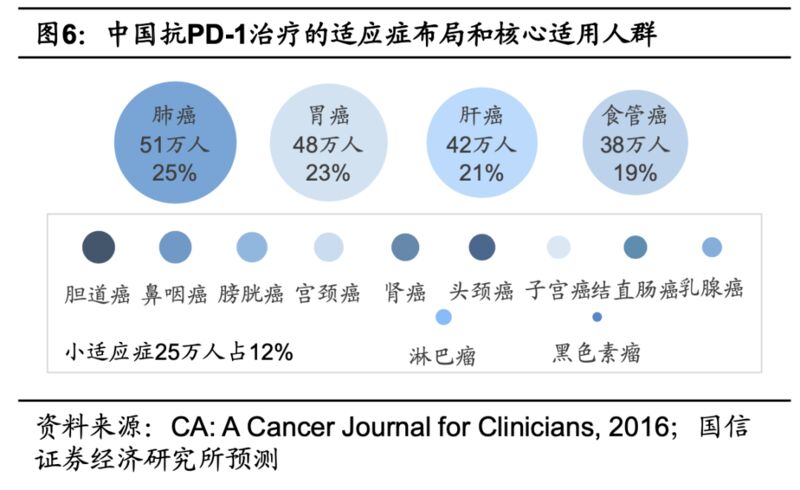

“中国癌症疾病谱不同于西方,前四大实体瘤(肺癌、胃癌、肝癌、食管癌)均可用抗PD-1治疗,我们预计中国抗PD-1治疗核心适用人群总计204万人。”国信证券经济研究所2019年发布的《创新药盘点系列报告》指出:

“国内市场抗PD-1产品的合理定价范围应在10-15万元人民币/(人·年),预计国内有效市场空间超过400亿元,医保准入后乐观情形可达100亿美元。PD-1将成为中国肿瘤领域的最高标杆,多个国内重磅新药和超级重磅新药,均有望在上市6-7年后达到巅峰销售额。“

图丨国信证券

据放大灯团队(ID:guokr233)统计,目前通过国内注册审批的PD-1单抗药物一共有六家:国外厂商两家,国内厂商四家。

国内获批PD-1单抗药物企业,其中两家国外厂商均已获批大适应症,四家国内厂商均为小适应症 | 放大灯制图,7月15日

目前在中国市场的6款药物中,最畅销是K药。公开资料显示,K药2018年9月获批进入国内市场后,仅一年的销售额就已超20亿元人民币。[3]

在不敌外部竞争对手的情况下,君实的直接竞争对象是其它三大国产品牌:信达、恒瑞与百济神州。

2019年,国内创新药公司接连推出的数个免疫检查点抑制剂,均已在中国上市——

2018年12月,抗PD-1单抗特瑞普利单抗(拓益;上海君实生物)上市,用于治疗常规全身治疗失败的局部晚期或转移性黑色素瘤患者。

信迪利单抗(达伯舒;信达/礼来)在2018年年底获批,于2019年2月上市,其适应症为复发/难治性经典型霍奇金淋巴瘤(cHL)。

2019年5月末,江苏恒瑞的抗PD-1单抗卡瑞利珠单抗(艾瑞卡)获批上市。卡瑞利珠单抗适应症是作为接受过二线全身化疗的复发/难治性cHL患者的三线治疗;

2019年12月,百济神州的人源化抗PD-1单克隆抗体替雷利珠单抗(百泽安)获批用于同一适应症。[4]

然而,尽管君实的特瑞普利单抗获批上市比信达早了一周,但后续销售上这款药的实力并不敌信达和恒瑞。

2019年和2020年第一季度,PD-1单抗为君实生物带来的收入分别为7.75亿元和1.72亿元,信达生物则为10.16亿元和4亿元,[5]恒瑞方面并没有公布卡瑞利珠单抗的单独营收,但业内估计其销售额过10亿元。[6]

造成差距的原因之一是君实的单抗药属于“独苗产品”,且对应的市场规模十分有限;另外,2019年11月信达生物的达伯舒已进入医保目录,价格降幅超过60%,但君实的PD-1产品则未能进入。[7]

脆弱的神话

在招股书中,君实提到,其已上市的PD-1抑制剂特瑞普利获批适应证为黑色素瘤。

但一个尴尬的事实是,在中国,黑色素瘤每年新发病例约2万人[8];国际上,该病存在巨大的东西方差异:国际指南中主要涉及的皮肤黑色素瘤多发于西方诸国,而我国病例以肢端黑色素瘤和粘膜黑色素瘤为主。2019年,北京大学肿瘤医院教授郭军曾在美国临床肿瘤协会年会(ASCO)黑色素瘤专场上表示,对于黏膜黑色素瘤,尚看不出PD-1抑制剂较之化疗有显著优势。[9]

也就是说,如果拘泥于单一癌种,特瑞普利并不能给君实的市值带来更多上升空间。

因此,君实也在为自家唯一产品申请更多适应症,包括在中国更主流的癌种:非小细胞肺癌、食管癌、鼻咽癌、肝细胞癌和乳腺癌。

君实抗癌药特瑞普利单抗(即拓益)的适应症。丨君实官网

更多适应症有望加深君实的护城河。然而,与CAR-T并称免疫疗法的“两架马车”、素以广谱低毒著称的PD-1抑制剂,盛名之下,自身的局限也日渐暴露。

PD-1抑制剂的决定性优势在其长效。

2019年4月的美国癌症研究协会(AACR)年会上,Julie Brahmer等研究者发表了名为“超级曲线”(Magacurve)的大规模肺癌免疫治疗长期生存汇总分析结果。经统计,O药的四项大型临床研究中,664名患者的整体4年生存率达到了14%,较之历史数据的4%~5%和化疗组的5%高了近两倍。[10]

但PD-1抑制剂抗癌药并没有那么完美。

首先是有效率。据报道,对多数癌种,未经拣选的晚期病人单用PD-1抑制剂的有效率只有10%~30%,远不如许多靶向药。[11]提升有效率的希望最终往往被寄托在成本高昂的联合治疗上,大大加重了患者负担。

其次,市场规模也是个问题。对某些小适应症,如经典型霍奇金淋巴瘤,PD-1抑制剂的有效率倒是出奇的高,一跃突破60%——遗憾的是,在淋巴瘤家族中,非霍奇金淋巴瘤占到了80%~90%,而据《2019年淋巴瘤患者生存状况白皮书》,霍奇金亚型在我国的发病率只有0.32/10万,在国际上也是典型的罕见病。[12]

另外,相对传统化疗,PD-1抑制剂毒、副作用低的优势在靶向治疗、免疫治疗提供的众多新选项中也算不上鹤立鸡群。更有甚者,对免疫检查点抑制剂可能诱发自身免疫病的担忧正在与日俱增。2019年5月,享誉世界的O药在日本临床实践中爆出严重副作用,引起脑垂体炎计11例,其中1例患者不治身亡。[13]

只靠特瑞普利单抗,远远无法支撑君实上千亿的市值。

新故事并不性感

君实需要新故事,比如新冠肺炎——2020年,君实也参与了新冠疫苗研发大战,不过更像是“敲边鼓”。

立项上,君实就晚于礼来和再生元:君实3月20日才宣布与中科院微生物所合作开发中和抗体(JS016),然而两天前,再生元就已经宣布,找到了两种有效的抗体用于开发鸡尾酒疗法,而礼来则比再生元还要早上5天。

6月7日,Ⅰ期临床获批的君实因国内疫情好转,遇到受试者不足的问题。本轮招募持续了一个多月,临床试验进度严重滞后。这期间,礼来完成了Ⅰ期临床,再生元甚至宣布Ⅲ期启动。[14]不仅如此,新加坡Tychan和阿斯利康与君实的差距也在缩短,随时可能赶超。

如果说君实生物在中和抗体进度上还有理由自我开脱,那君实投资的另一家公司——斯微生物面临越来越多的质疑就尴尬了。

在1月28日,斯微生物便宣布研发新冠病毒的mRNA疫苗,这几乎是国内最早一批宣布开发疫苗的国内生物医药公司。

然而小半年时间过去了,斯微生物mRNA疫苗依然卡在临床申报阶段[15],而进度最快的两款mRNA疫苗——辉瑞、BioNTech共同研发的BNT162b1和Moderna的mRNA-1273,已经在为Ⅲ期临床进行准备。[16][17]

三家公司的mRNA疫苗研发管线 | 放大灯制图

失去了速度优势,君实的价值还应再打折扣,但饱受疫情折磨的股民已经失去对“疫苗股”的判断力。

事实上,“传染病疫苗股”本身就是一个高风险概念股。

科兴生物就是一个反面教材——科兴生物曾投入研发SARS疫苗,但因为疫情突然消失,使得科兴生物Ⅱ期临床试验被迫中断,更不用说经济损失。

2020年1月疫情爆发,没人知道新冠病毒会不会发生与SARS同样的事。为了避免重蹈科兴生物覆辙,自然会有公司会盘算着“空手套白狼”:先宣布研发疫苗炒高股价(或者估值),再等疫情自然结束,停止“研发”退场。

疫苗公司都深谙其中道理,即使是葛兰素史克、默沙东、赛诺菲和辉瑞,这四大疫苗巨头也不约而同地把业务重心放在了新药上,疫苗业务的占比不足四分之一。[18]

疫苗巨头尚且如此,评价君实的指标,更不可能会是一两款新冠疫苗。从君实的研发管线来看,有多款在研药物都可能成为支撑君实股价的白衣武士。

除了PD-1抗癌药特瑞普利单抗,君实生物共有21款在研产品,其中13项是自主研发的原创新药,8项与合作伙伴共同开发。这当中,君实生物的修美乐类似药UBP 1211已完成临床试验、向国家药品监督管理局提交新药申请(NDA)并获受理。

君实生物新药研发进展,滚动查看丨君实生物招股书

尽管进展迅速,但其同类药物、全球“药王”修美乐(阿达木单抗注射液)已于去年纳入医保,药价最高降幅超过83%,再经医保报销后,患者实际支出每月不到一千元[19],这个市场能给君实留下多少空间需要打个问号。

修美乐有着“药王”的称号,从2012年开始,修美乐就一直雄踞全球处方药销售额的榜首,超出第二名销售额一倍以上。目前,修美乐在华获批的适应症包括类风湿关节炎、强直性脊柱炎、银屑病以及多关节型幼年特发性关节炎。 [20]

除了这款进入申请流程的新药外,君实的其它多项产品仍处于早期临床前研究阶段,需持续投入较大规模的研发费用,后续业绩如何也未可知。

图丨君实生物招股书

耐人寻味的是,若以上市当天最高价计算,君实上市首日市值其实已蒸发近601亿元人民币。

那么,明天呢?

延伸阅读:PD-1为什么这么红?

目前为止,癌症的药物治疗史经受了三次浪潮的洗礼。

对癌细胞扩散、转移的早期研究,让物理切除结合了放疗和化疗两种“杀敌一千,自损八百”的经典手段;本世纪,癌细胞基因突变的突破终于照亮了靶向治疗的可能;而最近的“第三波”瞄准的是癌细胞的免疫逃逸机制,结果催生了以抗PD-1免疫制剂为代表的免疫疗法。

人体不是好欺负的。原本正常细胞一旦“堕落”癌变,就理应被免疫系统遍体通缉、全身海捕。奈何道高一尺魔高一丈,癌细胞自有一套瞒天过海的手段,在各路免疫机制的追杀围猎下“萌混过关”。这种逍遥法外的通天本领就是所谓的“免疫逃逸”(immune evasion)。

举个例子。即使是一旦发现抗原即就地格杀的T细胞,为了避免误伤无辜,也不得不想方设法辨认谁是“自己人”。为此,每个上岗的T细胞都随身佩带着若干件用来验明抗原“正身”的设备——程序性死亡受体-1(PD-1)就是其中之一。

PD-1抑制剂原理。图丨国信证券

一旦正常细胞被盯上,它们就急忙向T细胞表面的PD-1出示“良民证”配体,消除误会。PD-1查了证,会及时限制T细胞的活性,阻止它“杀良冒功”。除了T细胞杀伤机制,其他免疫环节也各自留有类似的保险式设计。这些能随机应变、调节免疫激活程度的“机构”有个名目,叫做“免疫检查点”(immune checkpoint)。

上有政策,下有对策。这厢T细胞“查证”,那厢癌细胞就办了“假证”。例如针对PD-1的程序性死亡受体-配体1(PD-L1),也能诱导PD-1把T细胞关进“小黑屋”,这就给了癌细胞金蝉脱壳的机会。

1992年,詹姆斯·艾利森与华人科学家陈列平分别发现了免疫检查点蛋白CTLA-4,奏响了癌症免疫疗法的序曲。20世纪的最后几个月间,陈列平与日本京都大学免疫学家本庶佑又各自独立发现了PD-1。

机制漏洞找到了,亡羊补牢也就不是什么难事。办法无非两个:要么取缔“假证”,要么干脆不查。由是衍生出的两条抗癌路径中,PD-1抑制剂的思路就是抢在癌细胞前面阻断T细胞对“假证”的识别,相当于取消了“查证”的环节;PD-L1抑制剂则反其道而行之,抢在T细胞前面收缴“假证”。

2013年12月19日,美国《科学》杂志公布2013年度十大科学突破评选结果,癌症免疫疗法力压CRISPR,高居榜首。[21]五年后,本庶佑与艾利森平分了2018年份的诺贝尔生理学或医学奖。[22]

人类抗癌史翻开了新的一页,癌症免疫疗法产业化的号角也随之吹响,靶向抗体、溶瘤病毒、癌症疫苗等纷纷横空出世。

如果说生物医药是永远的“朝阳行业”,癌症治疗则永远是那缕最刺目的光。根据2019年国家癌症中心报告:2015年中国恶性肿瘤发病约392.9万人,死亡约233.8万人;日均确诊患癌人数过万,平均每分钟就有7.5人确诊;近十余年,恶性肿瘤发病率和死亡率各自以每年3.9%和2.5%的增幅稳步上升。[23]以多种恶性实体瘤和部分血液瘤作为适应症的PD-1抑制剂,自诞生之日起就成了中国药企垂涎的目标。