中国飞鹤又被沽空机构盯上了。 今天早盘,沽空机构Blue Orca Capital发布沽空报告,做空中国飞鹤(06186.HK),报告指出飞鹤夸大了婴儿奶粉的收入,并虚报了数十亿美元的运营费用和数十亿美元的资本支出。随后中国飞鹤股价直线跳水,一度跌超8%,超百亿市值瞬间蒸发,随后股价回升。中国飞鹤遭沽空盘中急跌逾8%

7月8日,沽空机构Blue Orca Capital(杀人鲸资本)发布一份针对中国飞鹤(06186.HK)的做空报告,指飞鹤不仅夸大了其婴儿奶粉的收入,同时还存在虚报数十亿美元的运营费用以及夸大数十亿美元资本支出等行为,认为该公司每股只值5.67港元。

消息发出后,飞鹤上午股价一度跳水超过8%,但下午开盘迅速拉升,截至8日收盘,中国飞鹤由跌转涨,报价16.96港元,涨7.21%,目前市值为1515.09亿港元。

杀人鲸资本对飞鹤列出了9大指控,当中有部分与上次GMT指控的类似,包括夸大收入以及退税质疑,除此以外还有运营费用、资本支出以及公司与原生态牧业的关联关系等,认为“飞鹤的故事堪比瑞幸”。

飞鹤随后发布公告,强烈否认相关指控,并称预期公司2020年前半年收入将比去年同期增长超过40%,主要得益于高端婴幼儿配方奶粉销量的增长。

飞鹤相关人士对21世纪经济报道表示,公司目前正整理相关资料,稍后会发布详细澄清公告进行逐一回应。

飞鹤公布上市后首份年报:去年收入137亿元,高端奶粉贡献近七成

此前中国飞鹤(06186.HK)披露上市后首份业绩报告。报告显示,去年飞鹤全年实现营业收入137.22亿元,较上年同比增长32%,实现净利润39.35亿元,同比增长75.5%。

对于收入增长,飞鹤认为主要原因是:超高端星飞帆及超高端臻稚有机产品系列收益的增长导致的高端婴幼儿配方奶粉产品系列的收益增长;集团品牌力上升导致的普通婴幼儿配方奶粉产品系列的收益增长;以及其他乳制品(主要为成人奶粉)收益增长。

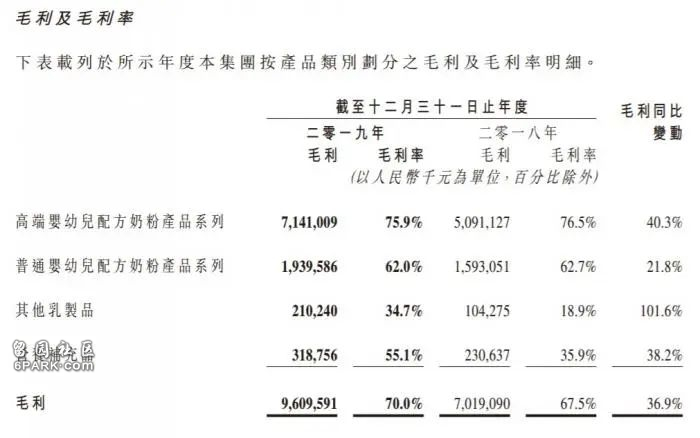

具体来看,去年飞鹤高端婴幼儿配方奶粉录得收入94.11亿元,同比增加41.4%;普通婴幼儿配方奶粉收入31.27亿元,同比增长23%;其他乳制品收入6.05亿元,同比增加10%;营养补充品收入5.78亿元,同比下降10%。

“2018年至2019年营养补充品的收益略有下降,主要由于集团尚在整合VitaminWorldUSA的销售和产品资源的过程中。”飞鹤称。

而在毛利率方面,去年飞鹤婴幼儿奶粉无论是高端还是普通都略有下降,高端奶粉毛利率75.9%,普通奶粉毛利率62%,分别比2018年微降0.6和0.7个百分点。但其他乳制品的毛利率则从18.9%提高至34.7%,营养补充剂的毛利率也从35.9%提高至55.1%,所以最终飞鹤在2019年的毛利率为70%,比2018年提升2.5个百分点。

尽管中国新生儿出生率连续两年下滑,但飞鹤认为国内乳业环境依然值得期待,特别是去年5月国家发改委颁布的《国产婴幼儿配方乳粉提升行动方案》,《方案》提出要增加在中国出售的国产婴幼儿配方奶粉比例,目标是使行业中国产奶粉维持60%的自给水平,并鼓励在生产婴奶儿配方奶粉时采用鲜奶。

根据AC尼尔森2019年末公布数据,截至去年9月30日,飞鹤超过了所有外资品牌,成为中国婴儿奶粉市场上销量第一的品牌,线下市场占有率达到13.9%,整体市场份额为11.9%。

事实上,中国飞鹤今年来股价持续上涨,在2019年12月31日,中国飞鹤的收盘价为8.956港元,而在2020年7月8日,中国飞鹤的收盘价已经到了16.96港元。

这并非飞鹤第一次遭遇做空

据媒体报,这并非飞鹤第一次遭遇做空。作为昔日的"中国乳品行业赴美上市第一股",中国飞鹤(6186.HK)在美国资本市场的遭遇颇为尴尬。上市的十年间,除未能搏得投资者青睐外,该公司还因长期业绩低迷导致承受高昂的业绩补偿。这期间,中国飞鹤股价从每股最高44美元最低跌落至2美元附近。 最终,束手无策的中国飞鹤于2013年选择私有化退市,退市时的市值仅为1.46亿美元,每普通股股价为7.4美元。

2018年2月,在飞鹤乳业战略成果发布会上,著名国际影星章子怡为飞鹤品牌形象大使亮相。飞鹤乳业表示,之所以选择章子怡成为飞鹤的品牌形象大使,是因为章子怡专业、敬业、追求卓越的形象与飞鹤奶粉的形象异曲同工。

章子怡代言中国飞鹤产品(来源:中国飞鹤官网)2019年11月13日,中国飞鹤正式在港交所挂牌交易,以发行价计市值超过670亿港元,成为港交所历史上首发市值最大的乳品企业。

然而,刚刚上市7个交易日后,沽空机构GMT Research便盯上飞鹤。GMT指控飞鹤收入增长强劲,盈利能力居全球之首,而且手握大量现金,但在过去5年中从未支付过任何股息,怀疑飞鹤的现金受困,伪造了部分现金,涉嫌业绩欺诈。GMT的做空让飞鹤当天股价下跌6.55%。

面对刚上市后的“当头一棒”,飞鹤回应称公司强烈否认该报告所载所有指控,并认为有关指控严重失实、毫无根据且严重误导投资者。随后,公司股票在11月25日上午恢复买卖,复牌当天股价涨10.51%。

此次Blue Orca的报告中又重提旧事。彼时,GMT Research报告质疑飞鹤公司财务欺诈,飞鹤反驳依据是其子公司在2018-2019年缴纳了数十亿的税款。Blue Orca认为此理由站不住脚,理由是飞鹤的税务防御依赖于其子公司飞鹤泰来公司,而飞鹤曾承认泰来工厂仍在建设中,在业绩记录期间没有生产任何产品。 乳企为何频频被做空?

事实上,飞鹤并非首家在港股遭沽空的乳品企业。去年3月,MT Research还发布了一份关于蒙牛乳业的做空报告。不到半年后,乳企澳优遭到沽空机构杀人鲸资本做空。 杀人鲸发布报告称澳优存在虚报销售额、盈利造假等五大问题,并得出“澳优完全不值得投资”的结论,导致澳优股价大幅下跌。随后,澳优发布公告予以强烈反击,股价逐步回升,并没有出现杀人鲸预期的结果。 同样是遭到沽空,辉山乳业却没有那么“幸运”。早在2016年做空机构浑水就发布了对辉山乳业的做空报告,虽然当时辉山乳业对于指控都予以否认,但在2017年3月市场传出辉山乳业大股东挪用30亿元账上资金投资房地产,资金无法回收,造成资金链断裂的情况。随后辉山乳业股价崩盘,一度重挫超过90%,目前辉山乳业已退市。

为何乳企为何频频被做空?

相关企业及多位业内专家指出,其中一个很重要的原因是这些被做空的企业自身存在问题,给做空机构以可乘之机。 对此,中信建投前首席分析师曾荣飞表示:“从以往的经验看,只要基本面过硬,做空机构的报告对股价的影响有限,短期波动反而会出现一些机会,投资者完全不用担心,最重要的还是要把握好行业和公司的基本面。消费品行业最易产生长牛公司,飞鹤作为乳业龙头,整体竞争态势有利,相信市场会逐渐认识到其价值。” 作为“过来人”的澳优表示,从整个资本市场而言,海外或者中国香港市场有发达的做空机制,而投资机构和散户对中国内地的企业并不了解,所以沽空机构往往可以通过发布沽空报告,引发股票恐慌性抛售,然后快速赚取巨额利润。

从行业而言,乳制品行业相对来讲产业链比较封闭,食品安全问题又比较敏感,再加上我国乳制品企业与国外相比起步较晚,发展过程中容易出现一些问题,所以比较容易被做空机构盯上。

来源:21世纪经济报道作者:叶碧华 编辑:徐旭、苏敏华另据证券时报、中国基金报、南方都市报