>加州大学伯克利分校经济学教授约翰·摩根严正警告:金融震荡,很可能在下半年卷土重来;5月,中国人民银行在2020年第一季度《中国货币政策执行报告》也明确指出,“今年全球经济衰退已成定局”。蹊跷的是,美股在3月23日跌入谷底后,并未像人们预期的那样一蹶不振。

2020年,一切似乎都脱离了正常的逻辑和轨道。

2月底,美国道琼斯指数一泄万里,三年来首次跌破两万点。

这场股灾几乎无人幸免,但就在中国全力抗疫之时,欧美仍未意识到新冠病毒杀伤力的惊人与持久。

2月27日,巴菲特旗下的伯克希尔·哈撒韦以每股46.40美元的均价,“抄底”达美航空976507股。

起初,巴菲特也公开表示,此次因新冠疫情和油价大跌导致的危机,危害比不上2008年。很快,“股神”惨遭打脸。

受出行需求骤降、各国航空管控、石油价格战夹击,航空股成了股灾中的重灾区。

3月,美联航每天营收损失超1亿美元,市值蒸发约70%。而据航空业组织“美国航空业”(Airlines for America)提供的数据,4月,全美航空客运量同比暴跌94%。

3月还倔强坚持不抛航空股的股神,终于坐不住了。4月1日、4月2日,巴菲特以每股26美元的价格“割肉”美联航,抛售西南航空。两天的减持规模达3.8亿美元。

2007年,巴菲特还曾谆谆教导着投资者:

“千万别碰那些正在快速扩张的行业,这些行业的增长是建立在大量资金需求之上的。在快速扩张期间,这些公司根本就没法产生收益。航空公司就是典型代表。这类公司自始至终都没有建立持久的竞争优势。”

美国媒体IntellIgencer因此采用了戏谑的大标题:《关于航空股,巴菲特应该听巴菲特的》。

当然,不止老爷子一个人对市场判断失灵。3月8日之前,89岁的股神也只经历过一次美股熔断,而就在3月8日-18日短短十天内,所有投资者就四次见证历史。大部分散户抛售不及,惨遭套牢,市场弥漫着恐慌和悲观情绪。

就在所有人都对美股不抱希望的时候,从3月23日至今,除6月11日连续大幅度反弹之后有过一次深度调整之外,美股再也没有超过5%以上的深度跌幅,反而是一路强势的V型反弹。

▲道指逐步回升

三大指数,似乎抛开了疫情和反种族抗议等一切负面影响,逐步攀升,一骑绝尘。

3月23日,在美联储降息接近于零的消息刺激下,美国股市触底反弹,并在6月达到反弹高点。其中,道琼斯指数的反弹幅度,最高达50%;以科技股为主的纳斯达克指数甚至突破前点,创出10000点的历史新高。

截至6月5日收盘,波音大涨11.47%,当周市值暴增约336亿美元。而巴菲特曾经持有美国航空、达美航空、西南航空、美联航,周累计涨幅分别为77.05%、35.50%、18.94%、51.23%。

美股一路高歌猛进、强势反弹的背后,美国经济却难言乐观。

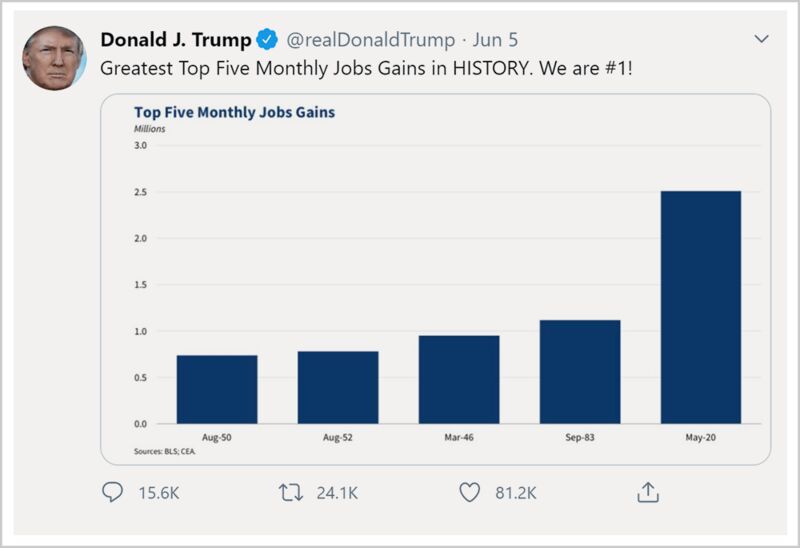

6月5日,美国劳工统计局(BLS)公布数据显示,美国5月失业率为13.3%,非农就业人口增加250.9万人,均大幅好于预期。

在疫情和暴乱夹击下,意外高涨的就业数据,令特朗普激动地在推特上多次转发、点赞。

▲特朗普推特截图:我们是第一!

虽然没有人比“懂王”更懂就业率,但BLS还是火速发布声明,承认并解释数据存在统计误差,修正后的5月失业率可能高达16.3%以上。

为了维稳,美国各州都在逐步复工,就业率确实有所回升。但4400多万失业者,很难回到原有的岗位。

在美国,服务业提供了80.2%的就业,实现了70%的GDP。而美联储经济数据显示,美国零售销售与餐饮服务(RSAFS)指数同比下降21.6%,消费品行业的新订单价值(ACOGNO)同比下降27.5%,且均低于08年金融危机水平。

疫情的冲击下,美国知名的大型连锁百货Neiman Marcus,率先申请破产;有118年历史的JC Penny紧随其后,宣布将关闭在美约200家门店,预计受影响员工达85000人。

不仅是零售业,餐饮娱乐业也是重灾区。著名连锁自助Souplantation受政策影响永久歇业,必胜客、AMC等也纷纷关闭大量门店减少开支。

芝加哥大学贝克尔-弗里德曼经济研究所的一项研究显示:42%的疫情造成的裁员,可能成为永久性的失业。

疫情控制和疫苗开发的进展并不乐观,突发的反种族抗议和多地暴乱更是雪上加霜。美国想要解决其中任何一个问题,都在变得加倍困难。

这导致某些一线岗位工作者的复工意愿,也没有想象中那么强烈。

学前班老师蕾妮·莫尔斯已经失业两个多月了,她工作的俄勒冈州波特兰市的托儿所正在考虑重新开张。

但莫尔斯则对此表示恐惧:

“他们总是一脸的鼻涕,一个接一个地感冒,感觉就像一个传播疾病的中心。回到那里的感觉真的很可怕。”

意外的是,复工除了要冒着感染的风险,还意味着收入会降低。

疫情期间,美国联邦政府提供每周600美元的额外失业救济金,加上失业保险,这比莫尔斯的正常收入——还要高。

当然,救济金管得了一时、管不了一世,大部分低收入人群只能被迫返工。

根据美国经济和政策研究中心计算,非裔、拉美裔在许多基础岗位上都占有绝对比例,比如超市店员和送货司机。在纽约市,在疫情下还在工作的一线工人3/4是有色人种。

因为低收入,这些人群的抗风险能力更低,无法长期失去工作。《纽约时报》认为,新冠病毒加剧了这种种族就业的不平等,少数群体的死亡率更高、经济损失更大,种族危机难以平息。

更让人忧虑的是,面对重重内忧,美国开始进一步制造“外患”,以转移部分战略风险。

5月8日,中美高级别官员展开通话,同意双方应努力为中美第一阶段经贸协议的落实,创造有利氛围和条件。

但同一天,特朗普接受美国媒体采访时威胁:如果中国未能兑现其购买承诺,他将终止贸易协议。一周后,特朗普再次放话:他可能切断与中国的所有关系。

而贸易战不仅仅只针对贸易,美国还在不断给这场没有硝烟的战役加码:

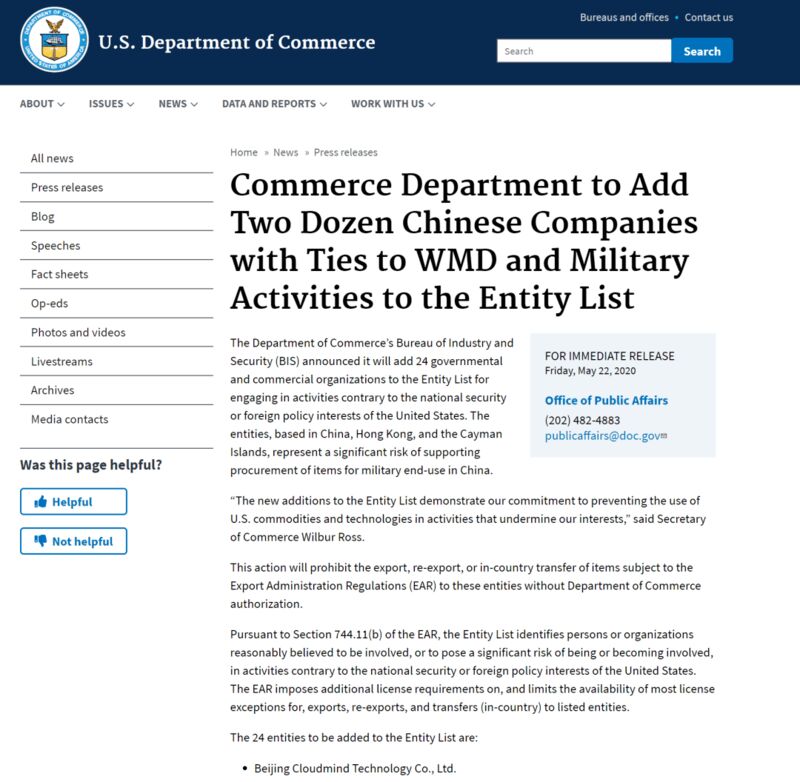

5月15日,美国升级对华为的制裁,企图切断华为的供应链;5月20日,白宫发布《美国对中国战略方针》,重申的战略目标中,就包括“迫使中国停止或减少损害美国利益的行为”;同日,美国参议院通过《外国公司问责法案》,要求在美上市外国公司加强监管,矛头直指中概股。5月22日,美国商务部将33家中国公司及机构列入“实体清单”,包括北京计算机科学研究中心、360、哈工大等。

▲美商务部再次扩充中国“实体清单”

这份清单,说白了就是一份“黑名单”。一旦榜上有名,美国政府即可根据《出口管理条例》限制对这些机构出口、进口或转口,且必须获得美工业和安全局的许可证才可购买美国技术。

自1997年6月美国将中国工程物理研究院列入“实体清单”后,已有300多家中国实体名列其中,仅次于俄罗斯。其中,仅华为及其关联公司就超过100家,其他多为超级计算机、AI、核电和安防类的高新技术企业。此外,13所高校也名列其中,除了五所与军工有关,其他高校均在工程和计算机领域表现出色。

此次最新进入“黑名单”的哈工大和哈工程两所高校,自6月6日起,已无法激活有理工科“建模神器”之称的MATLAB软件。

但打压中国,美国就能高枕无忧、继续称霸世界吗?

面对美国对中国高科技产业的制裁,中国虽然会在短期内受到影响,但美国公司也面临着失去部分中国市场。

华为曾花3000万美元,购买美国芯片集成电路设计EDA软件。但今年5月,美国商务部发布出口管制新规,全面限制华为使用EDA软件设计芯片,同时限制使用美国技术的代工厂给华为制造芯片。

这让华为不得不面对芯片“断供”的风险。

虽然美国在芯片设计和软件上有着垄断优势,但是去工业化后,美国已无法在芯片产业上一家独大:日本掌握着原材料,韩国在制造上领先,设备方面欧洲一马当先。因此,美国对华为的制裁,也直接影响着其他国家的利益。

在全球经济一体化的情况下,这种情况同样也适用于其他高科技产业。

华为受到制裁后,中国开始全力支持芯片国有化。国家大基金加码投资芯片领域,在该领域累计投资超3000亿元;国产EDA企业也在扶持范围内。

不仅如此,华为基于5G领域的优势,与欧洲许多国家签订了5G建设合同,并开始对6G进行预研,一定程度上分散了芯片方面的风险。

而对于MATLAB的禁用,软件所属美国公司MathWorks也表示无奈。

但这次禁用,反过来也是对中国理工科研体系的一次激励。高校等科研机构应该反思教学的真正意义是应用和创新,而不是拿来主义走捷径。

MATLAB事件一出,已有开发者放出了国产替代软件时间表。

虽然要开发出完全没有美国设备和技术的生产线和软件绝非一朝一夕,这个过程可能长达十年甚至更久,甚至充满了失败与挫折;但开发和创新会带来资金、创造就业、留住人才。长期以往良性循环,中国的自主创新体系,反而有更强的实力与美国竞争全球市场。

打压中国,救不了美国经济。恰恰相反,美国在中美贸易中攫取了巨大利益。

此前,中国减少了对美国大豆、玉米等农产品的采购,以反制美国的关税措施,美国农民在贸易战中损失最为惨重。但近几个月来,中国对美国农产品的采购量正在增加,截至6月初,中国采购量占美国大豆总销售量的2/3,成为最重要的买家。

美中贸易全国委员会会长克雷格·艾伦表示:“中国看起来可能会在2020年甚至2021年,继续成为全球GDP增长的最大引擎。而我们当然希望美国公司能从中受益。”

美国经济的真正症结,并不是高科技领域的中国挑战,而是其产业结构畸变造成的实体经济疲软。

20世纪90年代,伴随互联网崛起,美国经济开始脱实向虚。农业、制造业变成了不赚钱的低端行业;美股低门槛准入制度,则为互联网、高科技企业创造了一个又一个估值神话。

通过高科技和美元金融,美国实现了轻松赚快钱、收割全世界,却在制造业踏踏实实地“自废武功”:工业上没有了全产业链优势,加上人力资源昂贵,利润倍受挤压。

而特朗普高喊的“重启制造业”,在全球供应链已在过去几十年被彻底重塑的格局下,要真正起到作用,比中国在芯片等核心高科技领域的突破还要困难。

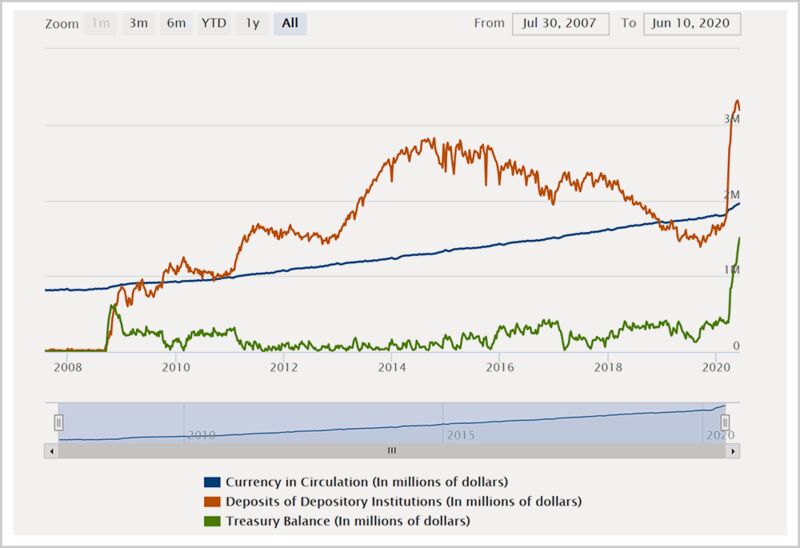

此轮美股反弹上涨,基本上归功于美国政府不遗余力的“救市”。

▲美联储部分负债走势

在不到3个月内,美联储的无上限QE,就使资产负债就超过了过去十年总和。在实体经济停滞和“零利率”刺激下,增发的2.3万亿美元大量流入了金融市场。

在各方积极“抄底”后,市面上的接盘资金逐渐跟不上价格飙升的速度。6月11日,美股再次暴跌,道琼斯指数收跌6.9%。

抛售后的胜利者们并没有去购买其他资产,而是选择购买美国国债或持有现金避险,流动性危机一触即发。

在市场开始回落时,6月15日,美联储宣布:在购买交易所交易基金的基础上,将进军企业信贷领域,购买个人公司债券,金额可高达7500亿美元。

对陷入困境的企业来说,这是破天荒的好消息。但消息一出,美股就开始回调。

6月23日,美国又将贸易战战场扩展至欧洲,宣布对英国、德国、西班牙和法国征收价值31亿美元的新关税。欧美股市集体跳水,道指狂泻700点。

如今,美国资本市场已成“政策市”。时而春风又绿,时而全民忧虑。欧盟和日本目前已是负利率,留给美国的可操作空间也不多了,债务的激增使未来潜伏着新的危机。

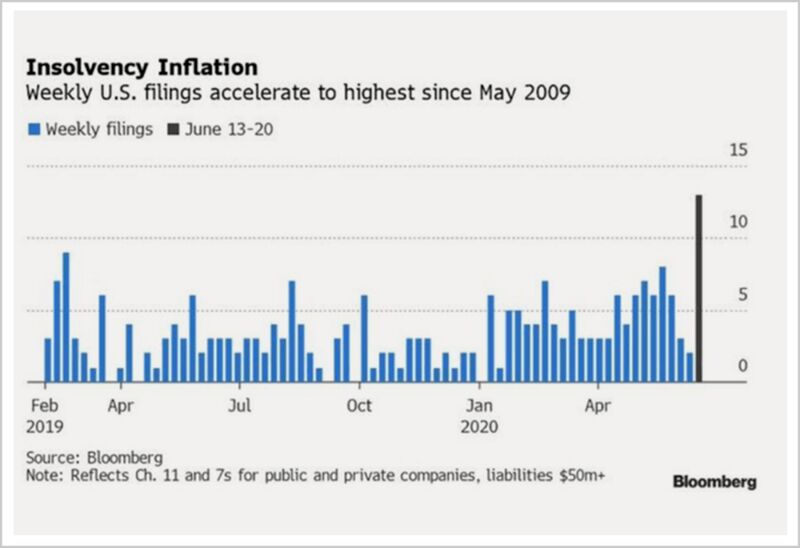

6月的第三周,至少有13家知名美国公司申请破产保护,其中以消费和能源企业为主。这个数字,到达08年全球金融危机的峰值。

▲美国破产公司数量创新高

美国媒体预测,“史诗级”破产潮将席卷美国,且至今看不到企稳的迹象。

虽然特朗普政府,仍将美股视为连任的砝码之一,且不肯轻易放弃,但缺乏实体经济支撑,仅靠政府资金救济,已难回巅峰。