2019年5月,笔者在观察者网发表了《从克林顿到特朗普,美债危机详解》一文,指出了美债存在严重危机,不少读者关注。但当时只是理论性的探讨,一般认为危机爆发还早。笔者也只是大着胆子看到2025年,还要个五年,具体怎么爆发也没说。

没想到,转到2020年,百年一见的疫情席卷全球。美国确诊人数至6月24日高达2338275例,累计死亡病例121119例,是世界疫情最严重的国家。特朗普政府犯下种种大错,检测、隔离、治疗等行动迟缓,导致疫情失控。但面对股市大跌、失业暴增、公司破产的危机,美国快速推出按人发钱、大幅上调政府开支、美联储无限量QE等财政货币政策,力度让人目瞪口呆。

发生了重大危机,各国多少会有些财政货币政策帮助有困难的民众与企业。但这次美国政府做得特别过分,毫无心理负担、随手就搞出几万亿美元花用的架势,让人看了心里发毛。

从每年的美国政府年度预算看,各届美国政府其实有改善美债指标的长远计划,对十年后的各类经济指标都有规划。而实际表现却往往与这些规划相差甚远,受到种种“干扰”无法实现目标,指标总体走向恶化。

新冠疫情这种罕见的重大事件,让本就不甚健康的美债指标,再度加速恶化。这也让笔者本来模糊的危机爆发预期,变得有现实意义了。

另一方面,种种关于美债体系指标的讨论,往往有些误解。常见的是定义混淆,说的国债不知道对应的是哪个数字。国债高到什么程度会出问题,也比较迷糊。如常见的说法,“国债占GDP比例”超过100%或者150%会出问题,比较大而化之,缺少细节。

本文根据美国历年政府财政预算,搞清楚定义,仔细分析美国国债的演变,进行定量的细致讨论。例如,在厘清定义后会发现,讨论美国国债与GDP的比例,用数字小一些的“公债”(约18万亿美元)比较合适。如果用National Debt总额23万亿来估计,就与美国历史不太适合。

美国历年财政赤字

上图是美国从1900年开始至今的财政赤字演进图。在1970年之前,赤字是不常见的。但之后就成了常态,而且数值越来越大。政府有赤字,就需要发行等量国债补足开支。这些数据都会体现在政府预算中,美国政府预算的演化很有意思。

美国财政年度是从上年10月到本年9月,如2020财年是从2019年10月1日到2020年9月30日。总统会代表政府在上年的2月或3月,提交下年的财政预算,由议会审议通过。中间会和议会讨论,如5月又提交一个修正版。最新的2021财年的预算,特朗普已经在2020年2月提交了。虽然2020年底就是大选,总统可能换人,但是2021年预算还是按惯例由特朗普做。

议会审议通过了预算案,政府就得到法律授权,可以将预算中的钱花出去。通不过就扯皮,甚至政府关门,不是没钱,而是没有花钱的权力。不管如何,美国政府总能搞到足够的钱。常态是支出多于收入有赤字,就由财政部发国债补足。但是发债有个总额上限(Debt Ceiling),需要议会批准,不批就发不了债。议会需要保证美国政府不乱花钱,有财政纪律。

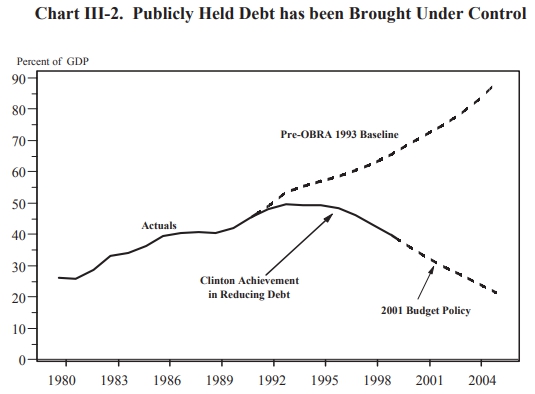

一、克林顿“2013年清偿公债”的路线

克林顿扭转了公债占GDP百分比滑向深渊的趋势(图表摘自2001年美国政府预算)

议会最看重的财政纪律之一,是公债(public debt)占GDP的比例,不能超过70%。在2008年之前100年,除了二战的特殊时期,美国都严守这个“铁律”。克林顿的历史功绩,就是将美国国债占GDP比例从要突破70%的轨迹中拉了回来,降到了40%以下,未来轨迹甚至要清偿公债。

2000年2月,克林顿8年总统任期最后一次,提交了2001年预算案,文件长达421页。这个文件充满了激情澎湃又严谨扎实的行文,以无可辩驳的漂亮经济数据,严正申明了美国政府对于财政纪律的敬畏。光看标题就充满了浩然正气:“成功建立于财政纪律之上”、“面向21世纪增强竞争力”、“恢复对政府的信任”。

推出这个文件的美国,是有充分自信的,理论自信、实践自信,甚至还离奇地显得较为自律。要美国政府文件都有这水平,还真能算得上“灯塔”。克林顿说:

我们艰难地选择了削减赤字、平衡预算的道路。一年年,我们拒绝了政治上有吸引力、但经济上不明智的减税政策诱惑,因为这会让我们的承诺(减赤)走向反方向。过去两年我们努力还债,让国债规模减少了1400亿美元,历史最多。我们终止了赤字,打开了通向新时代经济机会的大门。缩减国债就意味着减税,让美国家庭受益非浅。这说明,严守财政纪律就能帮助每个美国家庭。

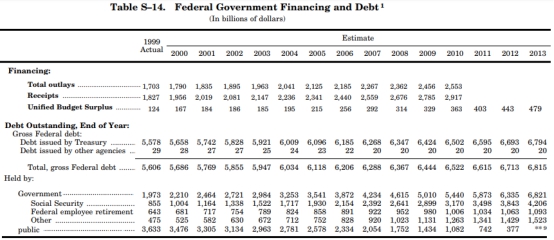

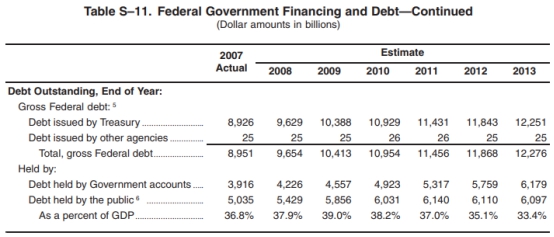

美国2001年政府预算与国债预测表

1999年,美国国债余额(National Debt或者U.S. Debt)5.606万亿美元,绝大部分是财政部发行的。按持有人分成两部分,一类是“公债”(Public Debt),持有人是社会公众、机构、外国政府,其中还有美联储。另一类“政府间国债”(Intragovernmental Debt),持有人是政府内部部门,如社保基金、联邦退休基金。这些政府基金收了民众的养老钱,就搞些稳健理财收利息,买财政部发的国债说得过去,比放着不动要好。1999年美国公债3.633万亿美元,政府间国债1.973万亿。有时人搞不清定义区别,“国债、公债”混着用。其实国债比公债大不少,区别还是不小的。

克林顿政府还估计,到2013年要完全清偿公债(图中显示**是指小于5亿美元),这是前所未有的强力目标。要取得这么好的成绩,主要就是靠财政盈余。1999年政府实际盈余1240亿,到2013年要盈余4790亿,有钱还掉公债。

而政府间国债是健康的,民众上交的社保和退休基金、医疗基金钱越来越多,这些都是政府收入。用这些钱买国债理财,是给民众福利的好事,2013年要增长到6.8万亿美元。倒不是说国债就要越来越少,到2013年总额还是增长了一些。但原则是,欠公众的最好还掉;政府基金买国债就以多为好,说明民众收入强劲上交基金多,社保类支出少,政府基金盈余很多。这是分析美国国债时需要注意的,这类国债多了不能算坏事。

当时还对之后10年的名义GDP数值进行了预测,每年名义GDP年增约5%,2010年美国GDP将达15.47万亿美元。这个年增5%,就是美国特色的宏观调控,还真能搞得差不多。

二、小布什的“正常公债比例”路线

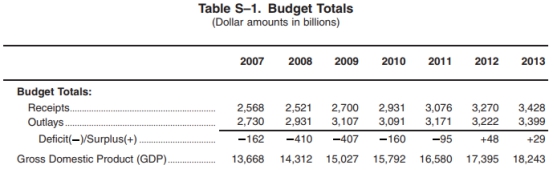

那么,克林顿报告中的长期预测,和美国实际经济表现,有什么差别?先来看小布什8年任期最后一年发的,美国政府2009年财政预算。这是小布什在2008年2月提交的,当时金融危机还未因雷曼倒闭事件大爆发,次贷有点小爆,贝尔斯登已经出事了。

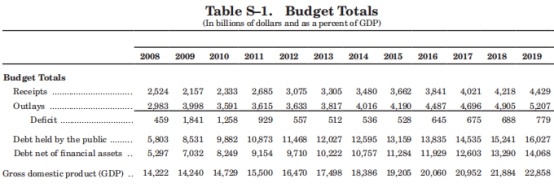

美国政府2009年预算,财政收支与GDP预期,2008年及之后为预测值

美国2007年名义GDP有13.668万美元,倒是和克林顿报告预期的13.477万亿差不多。但是财政收支就不太对劲了,2007年原本预期盈余2920亿的,小布什给弄成了赤字1620亿。财政收入符合原计划,2007年收入2.568万亿,和2000年预期的2.559万亿极为接近。但是2007的开支就比预期高太多了,原预期2.267万亿,实际是2.73万亿,多出了4630亿,盈余就变赤字了。

2008年更差,收入减少、支出猛增,赤字要安排4100亿,原预期盈余3140亿的。这是因为小布什搞事花钱比较多,打伊拉克军事开支大,出了9·11事件,国土安全花钱也多。但是小布什预期的是,2012年又能转成财政盈余,还是要走“正路”。

国债方面,克林顿2000年预计2007年公债降到2.054万亿,实际是增至5.035万亿。政府基金持有的国债3.916万亿,倒是和预期的4.234万亿差不多。公债占GDP的比例,小布什这里列出来了,36.8%,还是很安全的,后面也准备把比例再降到33%。

但是将公债降到零的目标已经取消了,2013年预计公债6.097亿,是要不断增长的。小布什是采用“和GDP比例适当就行”的理论了,公债占GDP比例正常。这倒也不是不行,还算健康。美国议会提升国债上限,压力也不大。

2008年9月25日,财长保尔森跪求议长佩洛西挽救危机

如果光是9·11、打伊拉克花多了钱的事,小布什政府应该问题没那么大。但是2008下半年雷曼倒闭事件爆发,美国金融一下就崩溃了,事情大得不得了。财长保尔森苦求议院同意超常规的财政开支计划,阻止系统崩溃。但小布什反正也要下台了,事情就归奥巴马了。

三、奥巴马的“大发国债撑经济”路线

美国政府2010年财政预算(2009年5月修改版),2009年及之后为预测值

锅虽然是小布什的,但奥巴马上台后2009年发布的第一份财政预算,就是史无前例的巨额赤字:1.841万亿美元。这个纪录直到2020年才将被另一个超级事件打破。2009年公债狂增到8.531万亿,一下增多2.7万亿,这种动作绝对超乎想象,议院也得去理解出啥事了。

一年之间,美国经济基本面就完全变了样。克林顿2013年清偿公债的志向高洁,小布什时期也还算正常,还是有财政纪律的。但到2009年,奥巴马预计2013年公债要12万亿了,占GDP比例急剧升到68%,预计到2019年都在70%的危险边缘试探。这个“路线图”,和一年前小布什的版本简直是天翻地覆。

回顾这段历史,是因为2020年,美国又面临了同样的大变局。特朗普2020年2月刚发了一个“正常”的2021年财政预算,一个月后就疫情失控了。年底大选不管他能不能连任,势必像2009年的奥巴马一样,出现一个面目全非的财政预算“新路线图”。

奥巴马推出的“路线图”,公债占GDP比例猛增,巨额财政赤字也成为常态。这不是因为出了孤立危机事件,而是美国经济在小布什的8年中,已经埋下了巨大的问题。美国要撑住经济指标,只能走上年年大发国债的道路。起码在10多年内,政府财政盈余是不可能的,到2019年赤字还将高达7790亿美元。刚性的支出,大幅超过收入,已经成了美国经济的长期基本面。其实每年算下细账就能理解,是真要花这么多钱,不大发国债补赤字不行,怎么也回不到从前了。

2008年金融危机,并非一次性的突发事件,而是一个深刻的美国经济运营的“模式切换”。从这个意义上来说,即使没有雷曼倒闭事件,美国的赤字与国债路线图也会变成这样。2020年的疫情是个谁也没料到的偶发事件,但它同样可能引发美国再一次的“模式切换”。

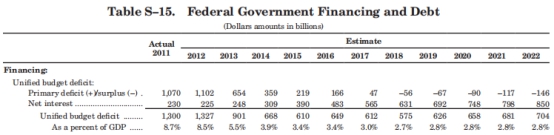

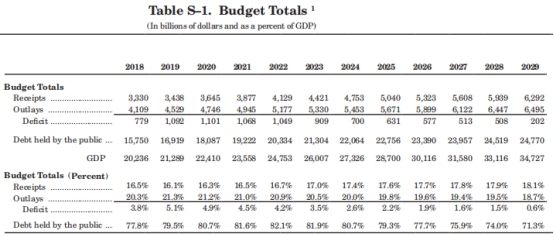

美国2013年财政预算表,2012年及以后是预测值

4年任期将满,2012年2月奥巴马提交了2013年的预算案。2011和2012年的实际政府赤字,比2009年预期的又多了4000亿和8000亿,但已经这么高了,反正就是突击多发债。公债占GDP比例,2012年突破了70%,要往80%走了。和2009年的路线图相比,2014年及之后的赤字和发债规模变动不大。

GDP预期也没怎么变,美国政府的GDP预测值永远是最稳定、最准确的,十年后数字出来还真差不太多。这其实是个有趣现象,国际上中国美国两个最大的经济体,在GDP长期规划上就是与众不同,这是一种国家能力,原因比较复杂。美国安排GDP增长的能力,主要是能发债应对危机,保住社会运行需要的经济增长。而中国通过大搞进出口解决了外汇需求之后,自己也有一套创造信用保经济增长的办法。

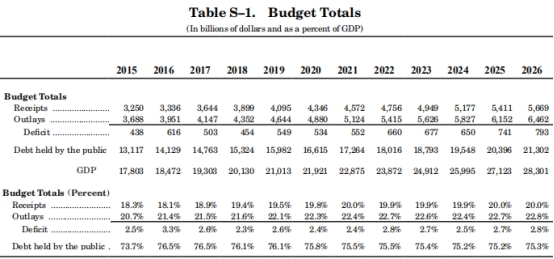

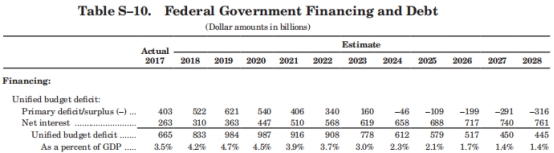

美国2013年财政预算表,公债利息预测

这一年还首次出现了每年公债利息的长期预测图表,就是表中的“Net interest”。之前公债利息高也就2000亿出头,不算多。但公债上到十几万亿美元,即使不还本,每年都要付利息。社保等政府基金持有的国债,收了国债利息同时也增加了政府的支付能力,不能算是政府利息负担。公债规模明显在膨胀,后面利息负担会很明显。

上表中的“Primary deficit”指的是,除了公债利息以外的政府收支赤字,2011、2012都上万亿,预算赤字主要是它造成的。但是看长期趋势,政府需要收紧开支,让“Primary deficit”减少,甚至转为盈余。而公债利息就上得很快,2022年要8500亿,赤字全是它造成的。这说明公债规模急升,已经对预算产生了很大影响,长期的正常开支都受到挤压。公债利息升这么快,除了规模,也有对低利率转成高利率的估计,因为当时的零利率环境感觉很不正常,在琢磨要加息了。

美国2017年财政预算表,2016年及以后是预测值

奥巴马在8年任期最后一年的2016年2月,提交了2017年预算。数据预测和2012年的版本差不太多,2015年赤字好于预期。政府收入、支出、GDP的预测值都降了一点,公债规模预期值也降了一点,维持公债占GDP比例在75%-76%。奥巴马应该是没什么想法了(或者说不想忽悠了),他的路线图里直到2026年,还是会有7930亿美元的赤字。

美国2017年财政预算表,公债利息预测

公债利息方面,奥巴马运气不错,任上有欧债危机,2014年后石油价格大跌,一些发展中国家出现危机,这压低了美债利率。2012年本来预测2016年公债利息要4830亿美元,实际是2400亿。所以表中的公债利息比起四年前估计的值都降了一些,这样正常开支就可以搞多些,不用追求盈余。

四、特朗普的“MAGA”路线

再往后,就是特朗普时期了,他会带来什么样的变化?

公平地说,从最初的预算案来看,特朗普是想把国债和经济数据往好里调整,是真有些想法,要MAGA (Make America Great Again)。他还以特有的创新宣传方式,卖力鼓吹取得的一些进展。

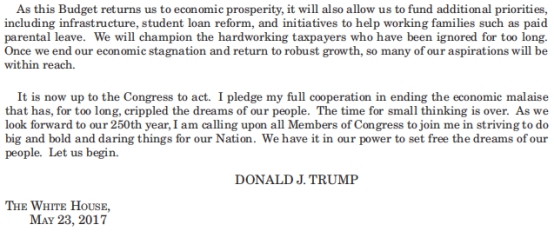

2017年5月23日,在提交给议会的2018年预算修正文件中,特朗普说:

新预算将让我们重归经济繁荣,也有钱支持其它值得优先做的事:基建、学生贷款改革、帮助工薪家庭。我们将让努力工作却被长期忽视的纳税人重归荣耀。一旦我们战胜了经济停滞,回到了有力的增长,许多渴望的目标将有望实现。

现在就看议会的行动了。我请求全力合作,清除长期阻碍人民梦想实现的经济顽症。小打小闹的时代结束了。展望建国250周年,我呼吁所有议员加入我,一起勇敢奋斗,为国家做大事。我们有让人们放飞梦想的力量。让我们开始吧。

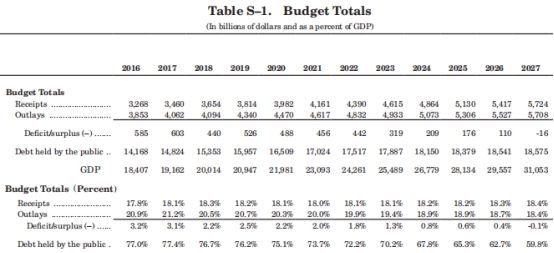

美国2018年财政预算表

在2017年3月提出预算案中,刚上任还满怀豪情的特朗普提出了2027年财政盈余的大目标。与奥巴马一年前预算中预计2026年赤字7930亿不同,特朗普只安排了1100亿。政府收入与奥巴马的规划差不多,但是开支计划大幅减少。GDP增长比奥巴马的目标调高了一些,但由于美国GDP增长稳定的特性,也高不了多少。政府公债规模,到2026年要比奥巴马的小2.76万亿美元。到2027年,公债占GDP比例要降到60%以下。特朗普计划,2020年第一个任期结束,财政目标和奥巴马的路线图差不多,但是打好经济繁荣的基础。在第二个任期,就发力创造经济奇迹,让美国经济重回伟大的繁荣。

美国2018年财政预算表,公债利息预测

但是这个“2027年财政盈余”的计划,如果再考虑公债利息支出,就显得有些不对劲了。2016年除去公债利息,日常收支还是有3450亿的赤字。到2027年,日常收支要改善成6540亿的巨额盈余,把6390亿的公债利息填平,这样做成整体盈余。

这等于是说,要搞一个比克林顿还大的经济奇迹。而对于公债利息的数值预期,也比奥巴马做的表降了一些,2026年公债利息支出6290亿,比奥巴马的预期少1580亿。从这个表也可以看出,特朗普是反对加息的,希望有个低息环境,减少公债利息支出。但他这个情绪主要是通过股市表现出来。

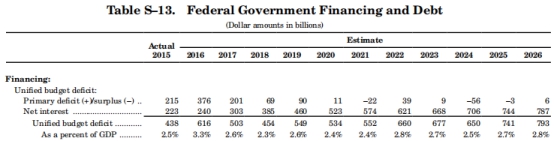

美国2019年财政预算表

特朗普2018年2月提交了2019年预算案,与上年相比发生了巨大的变化。醒目的是,特朗普在2018-2020年三年中都安排了近万亿的财政赤字,每年都比2017年的表中多了4000多亿。说不清特朗普是“堕落”了,还是变得“务实”。发行公债也不装了,占GDP比例搞上80%,先过日子。

2017-2020这四年,要全面超越2016年时奥巴马预期的发债计划,美债指标继续恶化不管了。也许这年特朗普真正面对了一些美国深层次的经济问题,知道不好搞,大发美债撑经济无法避免。2024年往后,就还是说要改善赤字,安排公债占GDP比例往70%走。但应该是不太认真,先顾眼前了。

美国2019年财政预算表,公债利息预测

公债利息预期和上年变化不大。主要还是Primary deficit在特朗普执政这几年降不下来,远期虽然还是吹要盈余,也不能吹得太离谱。

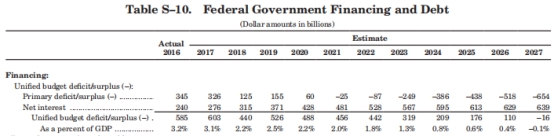

美国2020年财政预算表

特朗普第三次提交预算案,是2019年2月做的2020年预算案,与上年相比变化不大。2019和2020年的剩余任期,赤字和发债目标继续提升,但也就是加个1000多亿,算小调整。2029年忽然列了个赤字大降到2020亿的目标,代表残存的一点减赤想法。

美国2020年财政预算表,公债利息预测

2018年的公债利息正式突破了3000亿达到3250亿,还比上年的预期3100亿高了一点,2018年美联储四次加息,后面预期的公债利息都多了一点。公债利息预期数值会有些小调整,但在未来越来越高,这个趋势没法改。因为公债规模越来越大,而且之前奥巴马时期发的低息债券陆续到期还本,其实是没钱还的,要换成利息高的让人家买,利息负担就越来越重。这都是明牌,不能忽悠说未来利息支出能奇迹般大降。为了减赤,就只好忽悠说其它开支要大幅盈余。实际常规开支赤字也是一年年越来越高,只是假设在某年后能奇迹般好转。

美国2021年财政预算表

特朗普在美国疫情爆发之前,2020年2月10日提交了2021年预算报告,与上年相比变化不大,数据有所好转,公债占GDP比例到2029年能编到70%以下了。那时他知道中国有不小的疫情,但是做梦也想不到这病毒会把美国痛击成这样,还是照常做预算。

美国2021年财政预算表,公债利息预测

2019年美联储终于在压力之下,三次降息。这对特朗普是有利的,2019年的公债利息支出3750亿,就比上年预计的少了180亿。因此后面公债利息列的都比之前的预计少了一些。

以上是特朗普四年预算案相对“正常”的变化。社保等政府基金持有的国债,从2016年末的5.372万亿,增长到2019年末的5.869万亿,还没到克林顿规划中2012年就应达到的6万亿,说明民众收入增长不如预期。公债从2016年末的14.168万亿,增长到2019年末的16.801万亿,增加2.63万亿,增长18.6%。其实是远不如奥巴马第一个任期增长快的,2008末到2011年末,美国政府公债增加了4.3万亿至10.1万亿,增长74%。

如果按这个预算案来,美国政府公债占GDP比例大约会是在80%那磨叽。后面吹说要降成70%以下,满足议院的财政纪律要求。但降不下去,也还是会吵吵嚷嚷之后批准预算过日子。

五、新总统的“危机边缘”路线

美国疫情在2020年3月大爆发,这个2021年预算肯定得作废了,连2020年正在执行的预算也得重搞。

联邦预算委员会4月14日宣布,2020年政府开支增加2.2万亿美元,调整到近7万亿美元,而政府收入预计减少5700亿美元。原本预算里就规划了1.1万亿赤字,政府财政赤字将超过3.8万亿美元!委员会还提到,新的危机开支几乎不可避免,2020年赤字会更高,因为疫情大爆才1个多月,后面花钱的时候还很多。委员会还预测,在2021年美国经济强劲复苏的前提下,财赤也将有2.1万亿美元。

也就是说,本来2020年预计增发国债1万亿美元补赤字的,疫情爆发才1个多月的,就要再多发约3万亿了。2020年末,政府公债将变成22万亿,2021年末24万亿,超过原本在2030年才达到的数字。而2020年美国GDP极有可能负增长低于21万亿,政府公债占GDP比例将直接升上100%的可怕高位,甚至可能超过二战时期的历史最高。

美国建国以来至2011年的政府公债占GDP比例

上图中,除了二战特殊时期,美国历史上公债从未超过GDP的70%,美国政府将国债做成了不错的理财资产,甚至成为全球投资收益基准。这个比例在奥巴马和特朗普时期突破了,上到了80%。美国国债已经引发了相当多的怀疑,有“美债危机”的说法。

从预算案里就能看出来,公债比例到了80%,做起预算来就很麻烦,总是要大幅赤字,公债利息一年年增加,减赤的年头一拖再拖。奥巴马和特朗普搞成70%-80%的比例,也知道不对,所以在预算长期规划里是想降到70%以下去。

但是美国应该是国运真不行了,2008年来了个狠的,2020年忽视防疫又被病毒来一下,也许更狠。比例上到100%,已经成为必然。这种情况下搞财政预算,会比70%-80%的时候,又要更困难了。

在70%多的时候,也许还能指望MAGA之类的计划,靠经济繁荣把比例又降下去,至少特朗普白纸黑字地把2029、2030年降到70%以下的目标写出来了。

公债占GDP比例超过100%了,引发的怀疑会远比70%-80%的时候多。人们可能会想,啥也别信了,100%就是point-of-no-return,永远回不去了。人们再也不相信美国国债指标能好转了,而是看死了美国公债占GDP比例会越来越恶化。这对其它国家也许不是大事,如日本超过200%似乎也没事,但别的国家也不在乎日本国债比例如何,不碰它就行,日本政府自己玩。

当人们说“美债危机”的时候,可能会不清楚具体的意思。例如欧债危机,希腊是真还不上钱了,政府发行的债券违约default了,没法印欧元。美债肯定不会违约,因为美国政府再怎么没钱,到还本付息的时候,总是有办法的,不行就让美联储来买新债,就有钱还旧债了。有美联储,美债应该不会default。

另外说“美债危机”的时候,也不要扯太远和美元混为一谈,美债和美元还是有区别的。应该先在债券框架体系里,把危机说明白。

一个明显的危机,是流动性危机。欧债、日债都有这个问题,所以声誉不太行。中国国债抢着要,没有流动性问题,但是又不怎么发。只有美债量足够大,想卖又容易。这是指卖给其它投资者,利息就按持有时间分,美债交易很活跃。如果出现流动性危机了,套现就困难,只有等到期赎回才不亏。硬要卖,只好开出低价可能亏很多。如果不着急用钱,会选择不动以免砸盘做实损失,但这就恶心了,被套牢了一样。

美债看着交投活跃,但是金融市场时常发生同向预期,也可能忽然一下就都想着套现了。那市场上立刻就能看出来,对很多交易员,这就是崩了,一些上杠杆的基金真的会巨亏崩盘。还有很多利率掉期、债券保险之类的金融衍生品,扯不清了。

另一个危机,是收益率危机。如果公债规模超过GDP的100%,在政府预算中表现出来最明显的是,利息负担很沉重。每年公债利息可能超过1万亿美元,占政府收入的四分之一,还有一堆开支,真很难办了。

为了减少利息开支,就要降低收益率,美联储搞低息环境。但是这又会降低美债的吸引力,如果最重要的10年期T-Note没有3%以上的利息,投资者会觉得收益太少不值得。这就成二难选择了,国债收益率高了利息受不了,低了投资者要跑。

最终的危机,是僵尸化。虽然说美债不会违约,到期只要有美联储一定能还本付息,但如果真是美联储出手搞定的,事情就大了。这说明除了美联储,没有足够的接盘者了!只有印钞接盘了,这是很忌讳的事。如果让市场发现到这一步了,那投资者真的会加速逃离,你美联储和美国政府自己玩去吧。那美债就索性搞成接近零收益率,和日本国债一样,政府利息负担不重,搞到200%也能玩。最后就成为僵尸了,是有个债券在那,但是没人在乎了。

即使美债在这些危机中越陷越深,美元还是有得玩的,就如欧元、日元也还是国际自由流通,用于贸易支付没问题。但美债就不再会是重要理财标的了,各国外汇储备中的美债资产占比会急剧下降,美联储自持的比重会急剧上升(目前是机密)。2018年罗杰斯就认为,美元霸权2030年将终结,部分就是指各国外汇储备将抛弃美债。

如果美债方向定了,那必然就是流动性危机、收益率危机、僵尸化危机螺旋演进,最后归于寂静。所以美国议会才特别强调财政纪律,克林顿要清零公债,就是不想滑向不归之路。

2020年美国大选,要么是特朗普连任,要么是拜登。个人认为,新一任总统的预算路线,好的情况会是“危机边缘”,坏的话就直接“切换”到“危机模式”。

看前面那些预算表格会有感觉,美国政府公债很快就会超过GDP的100%,而且之后很难再降下去了,甚至会越来越恶化。

如果美国不增发国债,公债规模维持不变,GDP不断上涨,那比例就降下去了。但美国已经20年做不到了,政府开支总是增加容易减少难,全球政府都如此。另一头政府收入增加不易,人们欢迎减税,不希望增税,想办法逃税。特朗普心气最旺的时候,也只敢编10年以后收支平衡,不敢编5年以后,太假。现在10年后也编不动了,也许以后人们就彻底放弃了,不再指望美债指标能好转。

新的美国总统,做年度财政预算时,赤字降到2万亿以下都难,原来想的1万亿赤字根本不够。经济不知啥时能恢复,政府收入只会比正常年景少。困难企业和民众一堆,政府开支也会比正常时期高得多。就算疫情下去了,企业营收恢复要更长时间。2008年美国政府收入2.523万亿美元,2012年收入2.45万亿。有可能2023年美国政府收入,都没恢复到2019年的3.464万亿。

奥巴马是从上台开始,为了恢复经济猛发了8万多亿公债,又是零利率低息环境,公债利息负担不大,才撑过来的。付出的代价是,公债占GDP比例从2008年的38%,升到了2016年的77%。

特朗普2020年公债占GDP比例本来就是80%了,而且利息负担已经高起来了,已经在狠骂奥巴马没留空间了。为了撑住企业和民众不破产,额外的3万亿国债已经在路上了,这还不是恢复经济,只是制止崩溃。后面要多少算不清。

也许大发国债的计划再多些,形势就明朗了,人们可能直接得出结论:

美国国债没戏了,指标肯定会一直恶化。

经济现象就是这样,恐慌容易,建立信心难。到了恐慌的时候,不需要理由,看衰就是理由。美国反而需要拿出证据,千方百计证明美债指标还有戏。

以前是全球投资者相信美债,来扎堆理财。美国政府利用这种信任,来化解自身的经济困境。再往后,情势就颠倒了。全球投资者日益不相信美债,当初怎么聚集过来的,以后就怎么跑开。而美国政府自己处于经济困境,还得维持对美债的信心。以前美国怎么利用美债占便宜,以后就面对双重的麻烦。如果经济危机与美债危机一齐爆发,互相叠加,那神仙也难救了。

新一任总统必须得大发国债恢复经济,但又要避免玩出美债危机死球,只能是“危机边缘”的路线,试探着操作。操作得好,也就是在边缘多蹭些年头,想远离危机根本不可能。

也有相当可能,操作不好,玩脱了,直接就进入“危机模式”。美债流动性危机、收益率危机、僵尸化危机,国际上公开谈论,危机之火越烧越旺,出现比2008年还大的金融总崩溃。真要这样,也是没办法,国运到头了。也只有多骂几句中国解气了,非战之罪,天要亡美,金融帝国竟是死在病毒手里。

按本文分析的逻辑,美债指标改善不了,玩脱是迟早的事。笔者2019年拍脑袋的美债危机5年爆发,真有可能会实现。

如果美债危机真爆发了,是不得了的大事。美债退化成苟延残喘的僵尸债券体系,对全球资金流向的影响是决定性的。美国18万亿美元公债,其中有三分之一是外国持有,中国与日本政府就各持有1万亿多点。具体影响就不细论了,本文主题是论证爆发可能性。

美债危机如果真爆发了,最根本的原因,是进入21世纪后,美债体系指标总是得不到改善。剩余的安全空间,平时就被一点点吃掉。出了大事,就被快速吃掉。这么搞下去,总会耗尽安全空间,陷入彻底没救的崩盘区。情况还行就慢慢糟蹋,出了灾祸迅速败家,前人的余泽总有用尽之时。

疫情是天灾,它只是加速了美债危机的到来。骄横的美国,一切早已注定。