01

猫哥的朋友圈里有很多卖房的,感觉过去这一两个月都挺开心,尤其是一些卖豪宅的姑娘,每天跟打了鸡血一样推盘,一天恨不得发好几十条朋友圈,全是大别墅,二三千万算是便宜的,五六千万的房子占比也不小。

我问她效果好吗?

她说,还是挺好的,问的人挺多,买的人也挺多的。有天她卖了一套5000多万的房子,一时兴起就跟我说了点实话,“这几个月的业绩赶上过去几年的了,今年大概能挣到工作以来最多的一笔钱,一个还可以的7位数”。

不到30岁,对这个收入肯定感到兴奋。不过客观说,除了勤奋努力,她也赶上了好时候。

豪宅的标准一直在变,比如北京现在的标准大概是——单价10万+,面积200平米+,这个市场跟咱老百姓关心的房地产市场还是比较割裂的,咱们关心的什么限购、限价、房贷换锚之类的问题在这些富豪眼中都不是事,他们关心的是房子本身,一旦觉得合适了,钱不是大问题。

今年的豪宅市场确实还行,今年5月,销售额创了最近三年的新高,为什么会这样呢?原因有二:

● 1、资产荒,好项目真的不多,有钱人也焦虑;

● 2、很多豪宅确实价格不错,有些业主因为各种原因出手,而且折扣不小,打8、9折的不在少数。

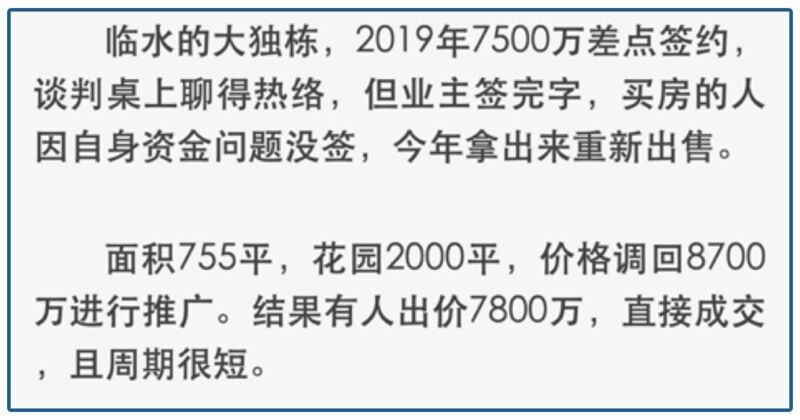

像昌平的“碧水庄园”大独栋,报价8700万,出价7800万直接成交。

豪宅真的有保值增值的功能吗?

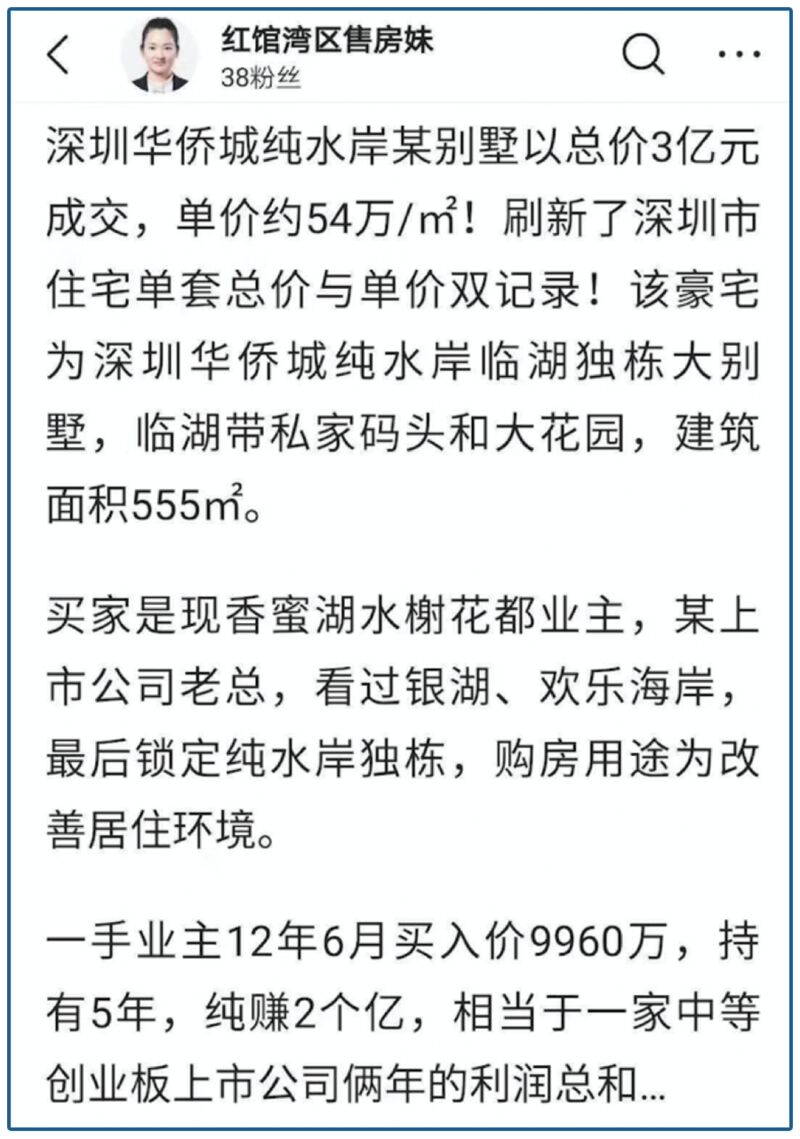

这个还真不用怀疑,4月初深圳成交了一套3亿豪宅,单价54万。

业主买的时候9960万,相当于每天增值115068元,这就是传说中的躺赚了,算下来平均的年化收益超过了14%,咱们买的余额宝最近收益跌到了1.6%,差距大吧。

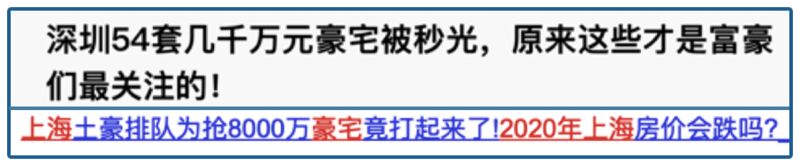

所以你看,富豪最近都在抢房,深圳2900万起的项目被哄抢,上海8000万豪宅因为排队打架,有钱人真是多。

02

买房致富,是过去这二三十年最便捷的投资通道。

6月15日,统计局发布了新一期的70城房价变化。我们来看下同比的数据:

只有8个城市下降,其余62个城市全部上涨,像唐山,一年涨幅15%。

如果把时间拉长到5年,70城全部上涨,38个城市涨幅超过40%,大部分热点城市涨幅都不小,上海、南京、杭州、厦门等18个城市涨幅超过了50%。

算下来,相当于你买入了一个大额理财产品,每年收益达到8.5%,西安最厉害,涨幅172.7%,相当于年化收益11.5%,比上面说的豪宅差点,但也甩各种理财产品几条街了。

所以最近多地出现报复性买房,二手房开始涨价。原因也简单,有些城市的房价处于阶段性低位,有些地方是因为新房、二手房倒挂,有些地方是因为房企为回笼资金降价,总之,大家都认可的一个事情就是,房产仍旧是投资首选。

有人说,不对啊,你一个月前还是《房地产不再是亲儿子了?买房逻辑已变,红利不到10年……》(戳链接阅读)这么快自己打脸?

一点没有!靠谱城市的房子依然是保值增值的最好资产,只不过你还想着“十年十倍”那就有点不切实际了。调控的目标,是避免急涨急跌而不是很多人期望的降房价。

对于已经上车的人来说,可以坦然一点,而对于没有上车的人来说,就真的不乐观了,因为最便捷的投资窗口越来越小了。

03

一面是豪宅爆卖,央行公布中国家庭户均资产317万元 ,另一方面是6亿人月收入1000元,看起来数据有点打架,其实都是事实,大多数人被平均了呗。

这两个数据背后,反映出一个大趋势:贫富分化越来越大,这不光是中国,全球都有这样的趋势,财富马太效应强大,而且加速明显,我们举两个例子吧:

中国首富、腾讯的小马哥,2019年11月7日,福布斯发布的富豪榜显示身价为2545.5亿,7个月后,小马哥的身价变成了3381.8亿,7个月多了836亿,不光绝对值惊人,增速也很可怕,达到了32.8%。

全球首富亚马逊的杰夫·贝索斯,同期财富增值1063亿,更可怕。

同期,我们能看到餐饮业惨淡,电影院空场,各行各业都在挣扎,努力复苏,猫哥发过一个文章《你没穷过所以不懂,为什么他们急着出门》(戳链接阅读)很多人读过心酸,这就是现实。

人类历史上,富豪群体的吸金能力从未如现在这样大,头部1%的富豪所拥有的财富超过剩余99%的人的总和,他们像黑洞一样聚集财富,有钱人和没钱人的差距越来越大。

为什么会有这样的趋势?

咱们举个上市公司老板最常规的操作,大家就清楚了。

● 1、以前的老板就是努力干活,弄好产品,做好销售,但这种财富积累还是比较慢的;

● 2、后来大家都努力上市,获得证券化超额收益,通过上市提前拿到未来若干年的现金流折现,所以很多公司不惜造假也要上市,因为利益大大,像一个财富扩大器,一下子身价暴增;

● 3、现在很多老板都会把股票质押,以前的身价不变现都是虚的,现在通过质押可以实打实的立刻拿到钱,公司好了就还钱,公司不好就把股票给你算了,选择很多,对老板来说进退自如,反正钱是到手了。

质押的钱又可以干新的事,并购新业务、干投资、买房,收益都不错。

所以以前的老企业家一辈子弄好一家公司就不容易,现在厉害的人动不动三五年就能搞一个“系”,旗下上市公司越来越多,挣钱的能力大增。

04

有人说,你讲的这些事跟我八杆子打不着,我为什么关心?

其实关系很大,据一个例子吧,深圳最近这几年超越京沪,成为全国房价最高的地方,让很多人距离买房的目标越来越远,这背后的驱动力就是深圳的高净值用户越来越多。

华为、腾讯、平安这些大家伙就不说了,深圳现在有308家A股上市公司,市值超过10万亿,仅次于北京,超过上海3万亿,这些上市公司带来的财富效应,显著拉高了深圳的房价,如果你的收入没有竞争力,那在买房这件事情上肯定会压力越来越大。

上市公司的数量,和一个城市房价基本正相关,为什么那么多人拼命工作,因为光光维持现在的水准就很不容易。

生活对中低收入人群确实是越来越不友好了。

很多人靠负债过日子,即便是那些小贷的利息堪比高利贷他们也没什么选择,大量的人就是在这种恶性循环里无法自拔。

绝大部分普通人,主要的资产是存在银行赚利息的,但是上周集中爆发的一个事让大家都有点慌,啥事呢?很多人买的理财产品开始亏损了!

他们自认为买入的低风险理财开始亏损,一个月亏4.5%甚至亏7%的都有,这确实超过了很多人的理解范围。

但这种情况就是以后你要习惯的常态。怎么理解呢?

咱们以前的银行理财有一个规则:刚性兑付。你去银行买10万理财,利息说好5%,那到期之后,10万本金、5000块利息银行是一定会给你的,银行怎么运作的?

你这笔钱他拿去放贷,挣了20%只给你5%,剩下的就归银行了,如果这笔钱放出去全亏了,那你放心,银行会从“资金池子”里再找点钱来给你,本金利息一分不会差你的。

但未来,这种事就越来越少了,因为未来银行理财产品的趋势就是净值化管理,啥意思呢,就是你买的理财产品可能挣钱也可能亏钱,一一对应,没人给你刚兑了。

对于大量以这类理财产品为主投资渠道的人来说,旱涝保收的好日子过去了,当然你可以去选择存钱,但收益肯定会少些。

05

买房和稳健的银行理财是老百姓最常用的财富储蓄“池子”,未来的门槛越来越高,有些人为了尽早实现财富升级,开始走一些所谓的捷径。

前些年p2p大行其道,现在有多少人亏得血本无归?

还有些人希望在股市挣出一片天,几万块的课程交钱学着,好几万的投顾服务买着,结果挣钱的真不多,我们之前为了筹备产品特地开了个账户做了一些实盘投资,半年下来收益36%,其实比预期理论值差了不少,更比上很多大牛,但这个收益就跑赢了95%的投资者。

大量散户借道股市赚钱的难度其实很大,历年总结出的“1赚1平8亏”还真不是说说而已。所以之前很多散户喊叫什么“取消涨跌幅”、“尽快实行t+0”,猫哥也是感觉挺诧异的,都想去收割别人,有那个手艺吗?

资本市场越自由,财富二次分配的效率更高,但你能保证自己是获利者吗?

买房的难度在增加,收益在放缓,低风险理财风险加大,经济增速在放缓,所以未来对中低收入者难言乐观。

贫富分化加速也很难逆转:

● 1、类似疫情这种极端情况,首先引发的是“穷人危机”,顶层人士收入增速可能更快,即便回撤,幅度也可控,只要不是类似“瑞幸”这种出圈的豪赌,富豪财富的增速和绝对值都远超普通人;

● 2、通货膨胀这类事情,对一般人的打击更大;

● 3、科技越发展,对普通人“伤害”越大,历次科技革命都能造就一大堆富豪,从诺贝尔到贝索斯都是这样,但如果你不能参与,那只能眼睁睁看着别人挣大钱,像现在对人工智能的种种讨论,可以预见对普通人伤害更大,无人驾驶来了,职业司机怎么办?银行一边大把大把的裁撤柜员,一边使劲找科技人才,对这两类人的生活影响很大;

● 4、老龄化来临,当你老了,支出水平可能你现在完全无法预测

…….

类似的理由还可以写出很多,这让很多人感到不安,其实收入追不上欲望、能力赶不走焦虑很正常,你需要的不是逃避,而是解决问题。

对于普通人来说,解决方案大概三种:

● 1、靠运气,比如中个大奖或者生个首富儿子,这基本不靠谱;

● 2、靠才华,现在出头的路子还是挺多的,如果你才华够,杭州买房直接补贴800万,哪怕是草根,不也有很多靠着直播、短视频逆袭了吗;不过这对多数成年人来说还是难点;

● 3、我们最该做的就是尽快提高自己的理财能力,经济高速发展的时候这个不太重要,那时候大家都忙着挣钱,但经济放缓之后,这个能力就显得很重要了,很多风险需要面对,要么你自己通过学习和实践能不断提升投资水平,要么就是找到靠谱的机构帮你处理这些专业的事情,底线是不被骗,最好是能有长期稳定的投资收益。

你手里的钱越多,生活的容错空间越大,选择也会越有弹性,未来也能更多的掌握在自己手里。如果你还没这个打算,该认真想想这个事了。